Prof. Dr. Reinhard Herzog

Die Lage der Ärzteschaft ist auf den ersten Blick statistisch gut durchleuchtet. Die Zahl der Ärzte, Beschäftigungsorte oder Fachrichtungen finden sich bei der Bundesärztekammer (www.bundesaerztekammer.de) sowie bei der Kassenärztlichen Bundesvereinigung (KBV, www.kbv.de). Hier sind übrigens auch die Gebührenordnungen einsehbar, zudem die periodischen sogenannten "Honorarberichte".

Letztere schlüsseln die Honorarabrechnungen bundesweit und in einzelnen KV-Bezirken facharztgruppenspezifisch auf – nach Umsätzen und "Scheinzahlen" (= Patientenfälle pro Quartal). Allerdings ist nur der Bereich der gesetzlichen Krankenversicherung (GKV) umfasst. Privatabrechnungen, individuelle Gesundheitsleistungen, (privat-)gutachterliche Tätigkeiten u.a. sind hier außen vor.

Die Barmer Ersatzkasse gibt neben ihrem jährlichen Arzneimittel-Report auch einen solchen zu den (ambulanten) Ärzten heraus. Schwerpunktmäßig werden die ärztlichen Leistungen an sich durchleuchtet: Inanspruchnahme, gestellte Diagnosen, Erkrankungshäufigkeiten, Altersprofile – was wird geleistet und wie es um das Nachfrageprofil der Patienten bestellt? Wirtschaftliche Aspekte stehen hier hintenan. Der Arzt-Report 2021 steht im Bereich Publikationen auf der Webseite der Barmer zum freien Download bereit.

Mit der Wirtschaftlichkeit und den Einnahme- und Kostenstrukturen der Arztpraxen befasst sich unter anderem das Zi-Praxispanel, getragen vom Zentralinstitut für die kassenärztliche Versorgung in der Bundesrepublik Deutschland (Zi, Praxispanel unter www.zi-pp.de). Die Ergebnisse werden mit einem gewissen Zeitverzug veröffentlicht, aktuell liegen die Auswertungen bis zum Abrechnungsjahr 2018 publiziert vor. Teilnehmende Ärzte erhalten ihre Vergleichsdaten früher. Die Basis bildet eine Stichprobe von insgesamt etwa 4.400 Praxen.

Allgemeine Ärztestatistik

Gemäß der Statistik der Bundesärztekammer waren zum Jahresende 2020 von den rund 409.000 berufstätigen Ärzten 161.400 im Bereich der vertragsärztlich-ambulanten Versorgung tätig – ohne Zahnärzte. Zudem haben wir noch 29.700 ambulant tätige psychologische, nicht-ärztliche Psychotherapeuten. Dem hausärztlichen Versorgungsbereich sind etwa 55.000 Ärzte zuzuordnen. 46.500 Ärzte bzw. Ärztinnen sind inzwischen im ambulanten Bereich nur noch Angestellte, 114.900 sind Vertragsärzte mit "Kassensitz" bzw. selbstständig in Privatpraxis. Zehn Jahre zuvor waren gerade einmal 16.800 Ärzte im ambulanten Bereich Angestellte. Hier findet, ziemlich unbemerkt, ein fast noch größerer Strukturwandel statt als bei den Apotheken mit ihren abnehmenden Inhaber- bei gleichzeitig zunehmenden Apothekerzahlen.

212.000 Ärzte arbeiten im stationären Sektor, knapp 36.000 in sonstigen Bereichen. 56.100 Ärzte haben ausländische Wurzeln, die meisten davon finden in den Kliniken ihr Auskommen.

Die Zahl der berufstätigen Ärzte hat 2020 gegenüber 2019 wiederum zugenommen – um 1,7%. In den Krankenhäusern stieg die Zahl weiter überproportional um 2,3%, ambulant allerdings nur noch um 1,0%.

Praxissituation

Das erwähnte Zentralinstitut für die kassenärztliche Versorgung untersucht anhand einer Stichprobenerhebung jährlich die Situation in den Arztpraxen. Neben wirtschaftlichen Daten werden auch solche zu Zufriedenheit oder den Arbeitszeiten erhoben.

Zum Jahresende 2019 bewerteten 70% aller befragten Ärzte (n=5.282) ihre Lage als gut bzw. gar sehr gut (letzteres aber unter 10%). Als Wochenarbeitszeit wurden im Schnitt 47 Stunden je Inhaber genannt. Interessanterweise unterscheiden sich hier die Einzelpraxen und Berufsausübungsgemeinschaften kaum. Auf dem Land ist die genannte Arbeitszeit erstaunlicherweise nur drei Stunden höher (48 Stunden) als in der Stadt. Die höchsten Arbeitszeiten nennen die Internisten (54,2 Stunden), die geringsten Psychotherapeuten (39,4 Stunden).

82% der Arbeitszeit gilt im Schnitt tatsächlich den Patienten im Tagesgeschäft, abseits der Patienten (u.a. für Verwaltung) werden 16% verbracht, 2% entfallen auf Notfalleinsätze. Schauen Sie einmal, wie das bei Ihnen in der Apotheke im Vergleich aussieht!

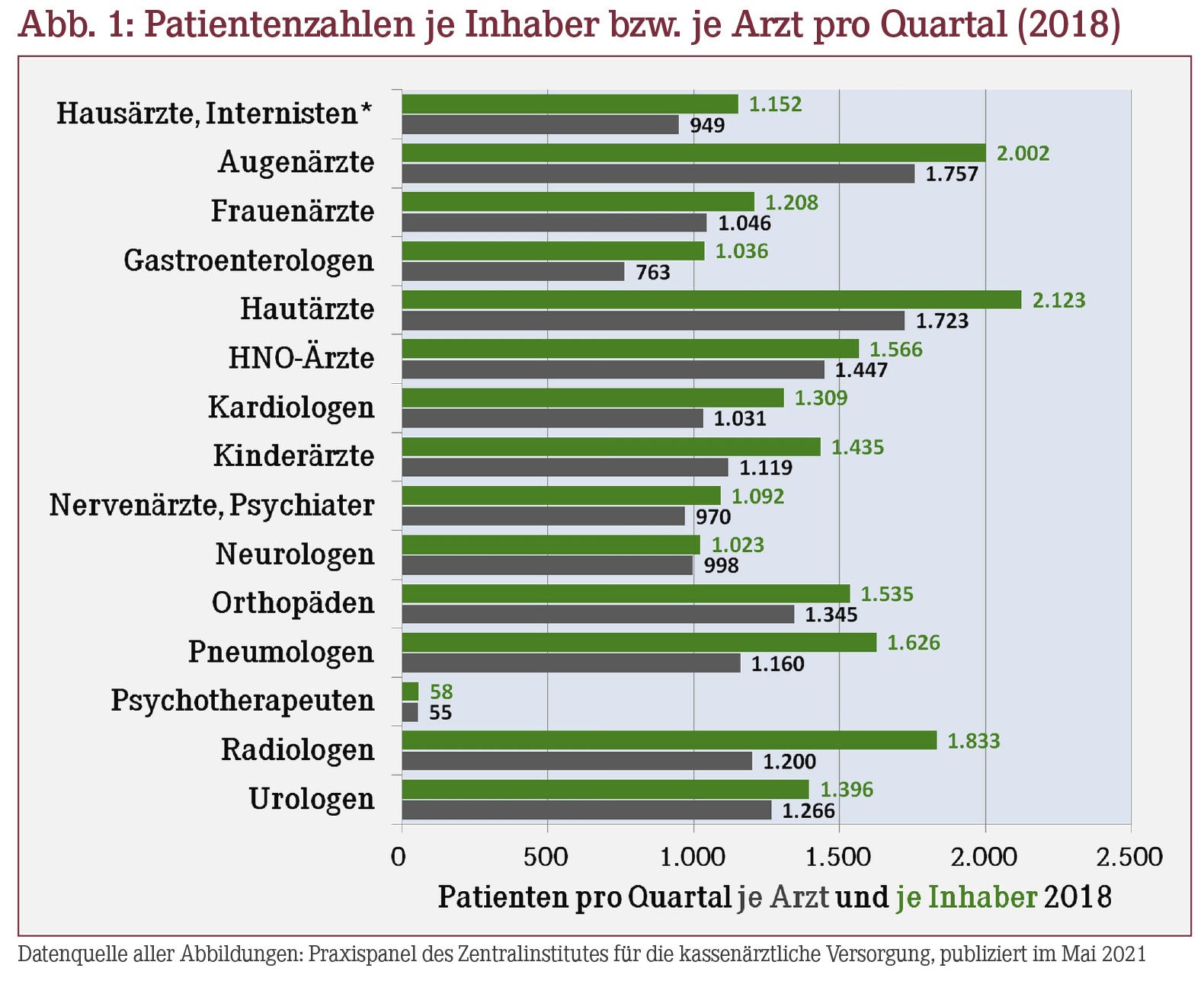

Abbildung 1 zeigt die Patientenzahlen im Quartal insgesamt je Arzt (hier sind angestellte Ärzte inkludiert) sowie je Inhaber für wichtige Arztgruppen. Der nicht ganz unerwartete Befund: Die Patientenzahlen fallen je Inhaber erheblich höher aus als je Arzt. Oder anders gewendet: Inhaber schaffen deutlich mehr weg!

Haut-, Augen- und Kinderärzte sowie Orthopäden gehören dabei zu den höchstfrequentierten Ärzten, "ruhig" geht es dagegen bei Psychotherapeuten zu. Im Ärzte-Durchschnitt sind übrigens gut 10% dieses Patientenaufkommens Privatpatienten, bei den Hautärzten sind es mit 17% am meisten, bei den Neurologen mit gut 5% am wenigsten.

Wirtschaftszahlen

Knapp 78% der Einnahmen erzielten die Praxen mit der GKV, 18% mit Privatpatienten, und gut 5% entfallen auf Sonstiges (Berufsgenossenschaft, Gutachten, individuelle Angebote u.a.).

Abweichend davon erzielten Hautärzte 35% und Urologen 34% ihrer Einnahmen mit Privatpatienten, aber auch Kardiologen und Augenärzte sind mit rund 30% hier gut vertreten. Mit um die 10% oder weniger schneiden hier Hausärzte, Psychiater, Nervenärzte, aber auch Kinderärzte und Psychotherapeuten ganz erheblich schlechter ab. Ursächlich ist das unterschiedliche Leistungsspekrum, welches Privatbedürfnisse anspricht, so beispielsweise kosmetische Eingriffe beim Hautarzt oder diverse Sonderuntersuchungen sowie das Thema "künstliche Linsen" beim Augenarzt.

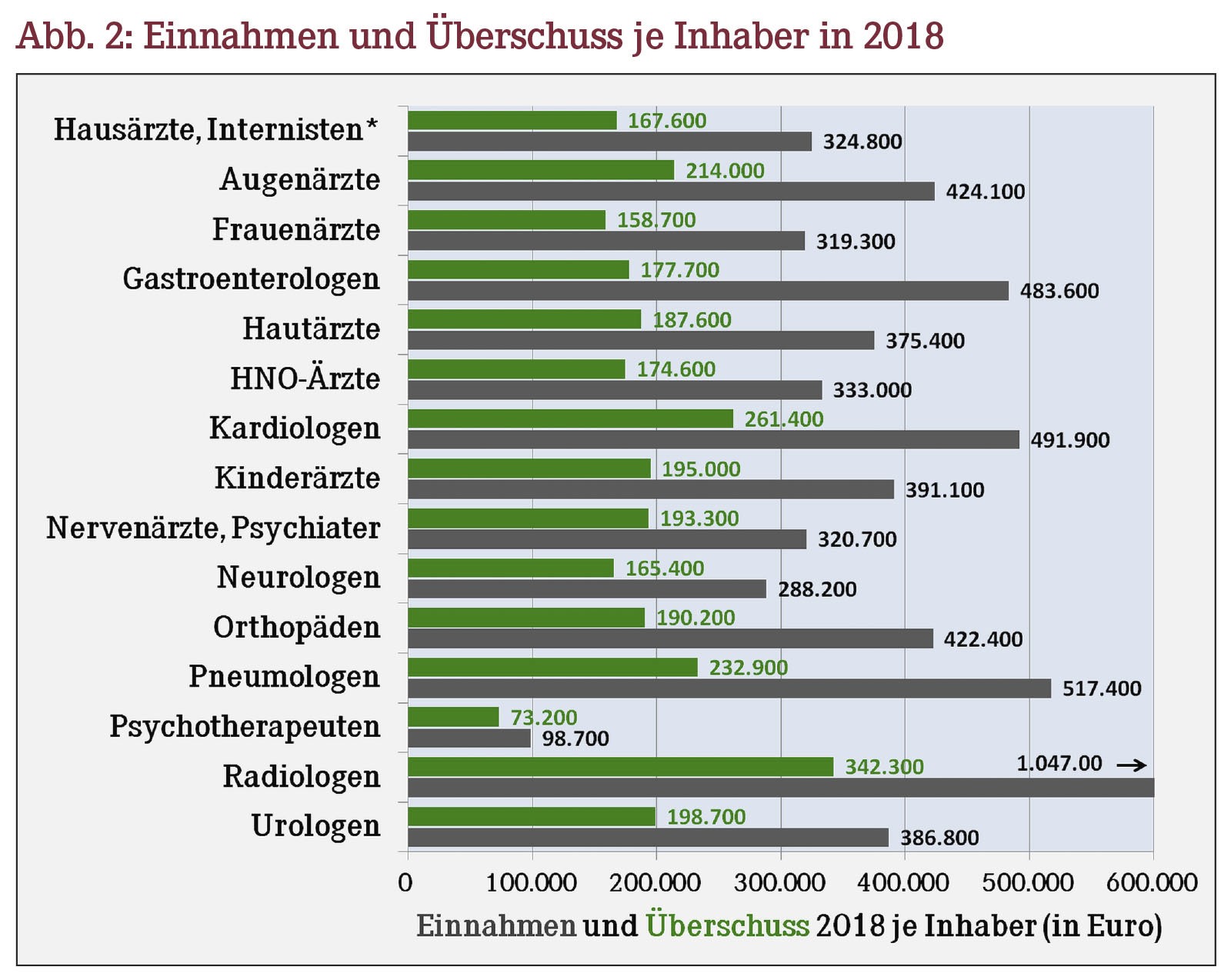

Abbildung 2 zeigt die Praxiseinnahmen und Überschüsse (= Gesamteinnahmen minus steuerlich absetzbare Betriebsausgaben vor Steuern und Sozialabgaben) je Inhaber, hier bewusst als Median- und nicht Mittelwerte.

Ein Überschuss je Inhaber von 151.000 € vor Steuern und Sozialversicherung im Median bzw. 170.000 € im Mittelwert führen nach der Modellrechnung des Zentralinstitutes für einen Ledigen zu einem Monats-Nettoeinkommen nach Steuern und sozialer Absicherung von 6.240 € bzw. 6.990 €. Daraus errechnen die Autoren unter Berücksichtigung der abgefragten Arbeitszeiten einen Nettostundenlohn von 35 € bzw. 39 €. Was erzielen Sie in Ihrer Apotheke, wenn Sie ehrlich Ihre Arbeitszeit rechnen?

Die Einkommen der Ärzte lassen sich u.a. noch erheblich durch chirurgische Aktivitäten steigern. Während beispielsweise "konservative" Augenarztpraxen ohne Operationen im Schnitt 184.000 € Überschuss p.a. erzielen, schaffen "große" Operateure mit vielen Eingriffen (ambulant oder als Belegarzt) 352.000 €. Nicht ganz so große, aber immer noch beträchtliche Differenzen weisen operierende Frauenärzte, Hautärzte, HNO-Ärzte, Orthopäden und Urologen auf.

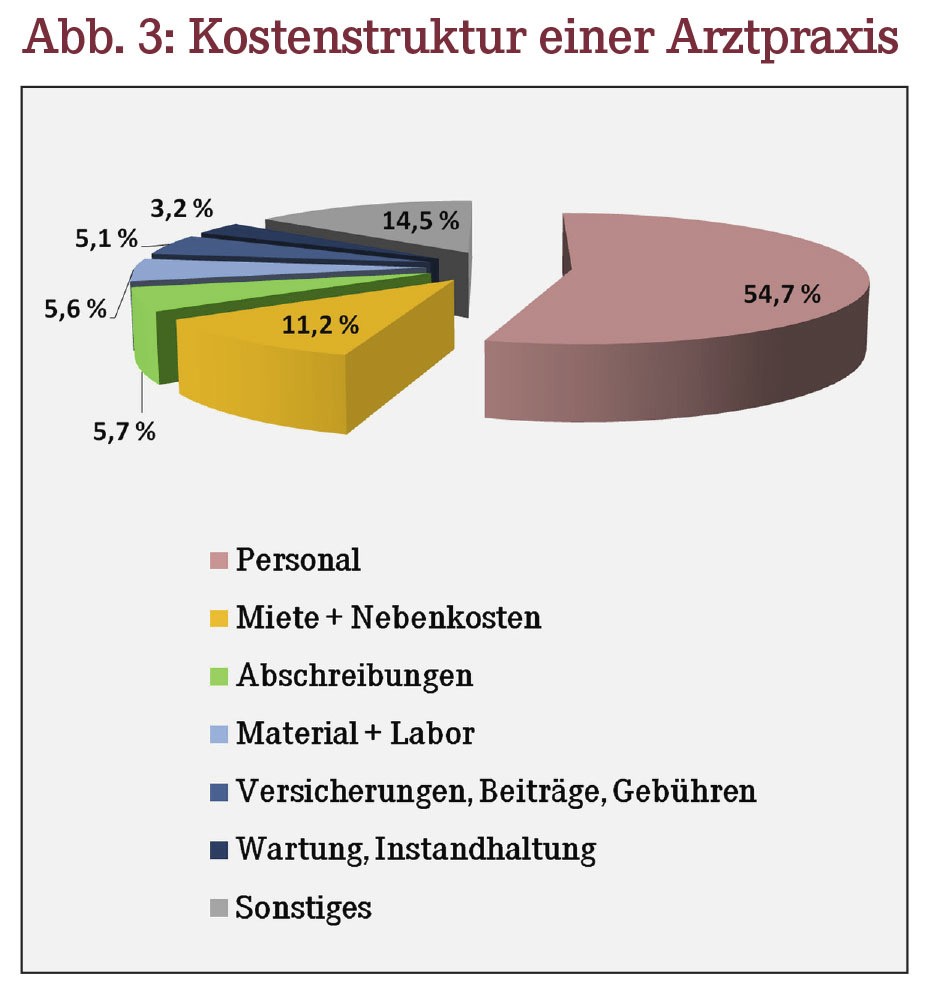

Abbildung 3 zeigt einen Aufriss der Gesamtkosten über alle untersuchten Praxen und Fachrichtungen hinweg. Die Gesamtkostenquote an den Einnahmen beträgt im Schnitt etwa 46%. Den größten Anteil hat erwartungsgemäß das Personal mit 55% an den angefallenen Gesamtkosten (nicht am Umsatz!).

In den Apotheken sind diese Werte relativ betrachtet übrigens gar nicht so viel anders, nämlich um die 60% Personalkostenanteil an den Gesamt-Betriebskosten. Auf den Rohertrag bezogen (der am ehesten mit den Einnahmen einer Arztpraxis vergleichbar ist, da Ärzte insoweit ja keinen Wareneinsatz haben) beträgt unsere Personalaufwandsquote "nur" 45%. Auf den Umsatz bezogen sind es in Apotheken lediglich gut 10% – in den Arztpraxen sind es dagegen etwa 25% vom Umsatz. Die Bezugsbasis ist eben für Vergleiche stets entscheidend!

Die Spannbreite der Kosten ist naturgemäß hoch. Relativ hohe Personalkosten haben Hausärzte (Kostenanteil um 60%), sehr geringe die Psychotherapeuten (da häufig allein arbeitend). Relativ betrachtet sind sogar die Raumkosten der Praxen mit 11% an den Gesamtkosten ähnlich denen der Apotheken (diese betragen im Schnitt auch rund 9% bis 12%), wenngleich sie absolut aufgrund kleinerer Praxisflächen natürlich niedriger ausfallen. Nur am Rande erwähnt: 6.000 € jährlich gaben Arztpraxen 2019 für ihre Informationstechnik (IT) aus, die Hälfte davon für die Praxissoftware. Da liegen wir weit höher.

Lage der Angestellten

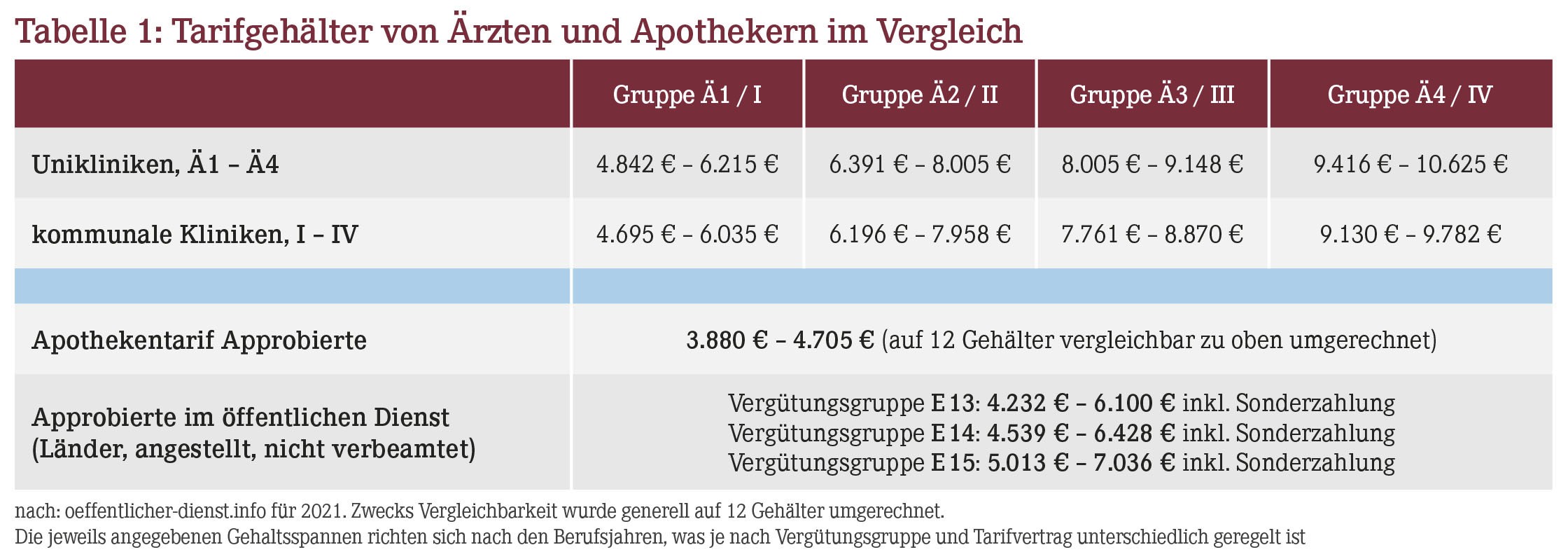

Wie geht es den angestellten Ärzten im Vergleich zu Apothekern? Hier ist der Vorsprung der Ärzte evident, stellt man die Tarifgehälter von Ärzten und Apothekern gegenüber (Tabelle 1).

Dass die Tarife der öffentlichen Apotheken weit abfallen, ist altbekannt. Aber auch beim Vergleich der Vergütungsgruppen im öffentlichen Dienst – z.B. Arzt versus Apotheker an einer Uni-Klinik – sind die Unterschiede erheblich.

Einstiegsgehalt bei den Kliniken in öffentlicher Trägerschaft ist für (Assistenz-)Ärzte die Vergütungsgruppe Ä1 in Unikliniken bzw. die Gruppe I in den kommunalen Krankenhäusern. Für sonstige Uni-Absolventen wie Apotheker gilt im öffentlichen Dienst typischerweise die Entgeltgruppe E13.

Ärzte rücken jedoch bald in die Facharztgruppe Ä2/II auf, was einen schönen Gehaltssprung bedeutet. Da kann die Beförderung nach E14 oder E15 (hier ist in aller Regel das Ende erreicht, sofern nicht z.B. eine hohe Leitungsposition erreicht wird) nicht mithalten.

Gegebenenfalls sind die jeweiligen Not-, Bereitschaftsdienst- und Überstundenvergütungen in die Gesamtrechnung mit einzubeziehen. Gewisse, allerdings eher geringe Gehaltsunterschiede gibt es zudem noch zwischen den Vergütungen in den Kommunen, Ländern oder dem Bund.

Die Gruppen Ä3/III und Ä4/IV sind den leitenden Ärzten (Oberärzte, stellvertretende Chefärzte) vorbehalten. Chefärzte erhalten hingegen eigene Dienstverträge, wie auch die Leiter von (zumindest größeren) Krankenhausapotheken. Je nach Leitungsfunktion spielen im oberärztlichen Bereich und erst recht bei den Chefärzten Beteiligungen an Privatliquidationen oder gar die Berechtigung zur Privatliquidation eine erhebliche Rolle, wenn auch nicht mehr in den teils ausufernden Formen früherer Zeiten.

Privat betriebene Kliniken bzw. Klinikketten honorieren nach eigenen Gehaltsmodellen. In einer Situation des Personalmangels können diese sich jedoch nicht allzu weit vom Lohnniveau, wie es an den öffentlichen Kliniken herrscht, absetzen. Hier spielen dann auch leistungsabhängige Gehaltskomponenten gern eine nochmals größere Rolle. Inwieweit solche "marktwirtschaftlichen" Anreizmechanismen generell gesellschafts- und versorgungspolitisch sinnvoll sind, sei dahingestellt. Das DRG- bzw. Fallpauschalensystem mit rentablen und weniger rentablen Leistungen in den Kliniken hat hier bekanntermaßen seine Schwachstellen.

Bleibt noch die stark wachsende Gruppe der angestellten Ärzte im ambulanten Bereich. Die Gehaltsspreizung ist groß, regionale und persönliche Faktoren (z.B. im Rahmen der Vereinbarkeit von Familie und Beruf) fließen in besonderem Maße mit ein. Deshalb ist das Gehaltsbild hier uneinheitlich, zumal die wirtschaftliche Leistungsfähigkeit der Praxen stark differiert. Am Ende markieren jedoch die Facharztvergütungen (teils mit Blick auf Oberarztgehälter) der Kliniken je nach ausgefüllter Funktion auch hier die Orientierungsmarke, zumindest in einem Umfeld mit einem guten Stellenangebot.

Außen vor lassen wir die Vergütung in der Industrie – zu unterschiedlich sind hier die Positionen und Karrierewege für beide Berufsgruppen.

Eine Sonderrolle nehmen die Sozialversicherungen als Arbeitgeber ein. Sie unterhalten mehrheitlich ein ebenfalls feingliedriges System an Vergütungsstufen, die an jene des öffentlichen Dienstes angelehnt sind, mit je nach Arbeitgeber jedoch einigen Feinheiten. Eine gute Orientierung über die Gehälter im öffentlichen Dienst bzw. bei den Sozialversicherungen bietet die Seite www.oeffentlicher-dienst.info.

Fazit

Wir können festhalten: In Anstellung schneiden Ärzte weit besser ab als Apotheker. Bei den Selbstständigen nähern sich die Einkommen schon deutlicher an. Insbesondere kann man gerade mit mehreren Filialapotheken je nach Lage und individuellem Geschick in Einkommensregionen vorstoßen, die Ärzten in der eigenen Praxis typischerweise verschlossen sind. Höchstverdienende Ausnahmen gibt es freilich auch dort, vor allem, wenn Privatleistungen dominieren, wie z.B. bei plastischen Chirurgen, in "Schönheitskliniken" oder in der Augenchirurgie.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(19):4-4