Marvin Stehr

Über die Beschlüsse des Betriebsrentenstärkungsgesetzes, das am 17.08.2017 erlassen worden war, haben wir Sie bereits ausführlich in unserem Artikel im Mai 2019 (vgl. AWA 9/2019) informiert.

Bereits seit dem 01.01.2018 wurde der Arbeitgeberzuschuss schrittweise eingeführt. Bisher betraf dies nur Neuzusagen, die nach dem 01.01.2019 abgeschlossen wurden. Ab dem 01.01.2022 wird die Verpflichtung zur Zahlung des Arbeitgeberzuschusses auch auf alle anderen Entgeltumwandlungs-Vereinbarungen – unabhängig vom Datum des Abschlusses – erweitert und umfasst damit auch sogenannte Altverträge, die vor dem 01.01.2019 abgeschlossen wurden.

Nachfolgend haben wir für Sie kompakt zusammengefasst, welche Änderungen zum 01.01.2022 wirksam werden, worauf Sie dringend achten sollten und welche Risiken es zu vermeiden gilt.

Voraussetzungen undVerpflichtungen

Der verpflichtende Arbeitgeberzuschuss wird fällig, wenn

- der Angestellte eine Entgeltumwandlung vom Arbeitgeber fordert,

- die Entgeltumwandlung im Rahmen einer Direktversicherung, Pensionskasse oder eines Pensionsfonds erfolgt,

- der Arbeitgeber tatsächlich Sozialversicherungsbeiträge einspart und

- der Arbeitgeber nicht bereits einen anerkannten Arbeitgeberzuschuss in mindestens der Höhe der Ersparnis entrichtet (s.u.).

Für alle Neuzusagen seit dem 01.01.2019 ist der Arbeitgeberzuschuss sofort fällig. Ab dem 01.01.2022 wird der Arbeitgeberzuschuss auch für alle Altverträge, abgeschlossen vor dem 01.01.2019, verpflichtend fällig.

Die Umsetzungsoptionen

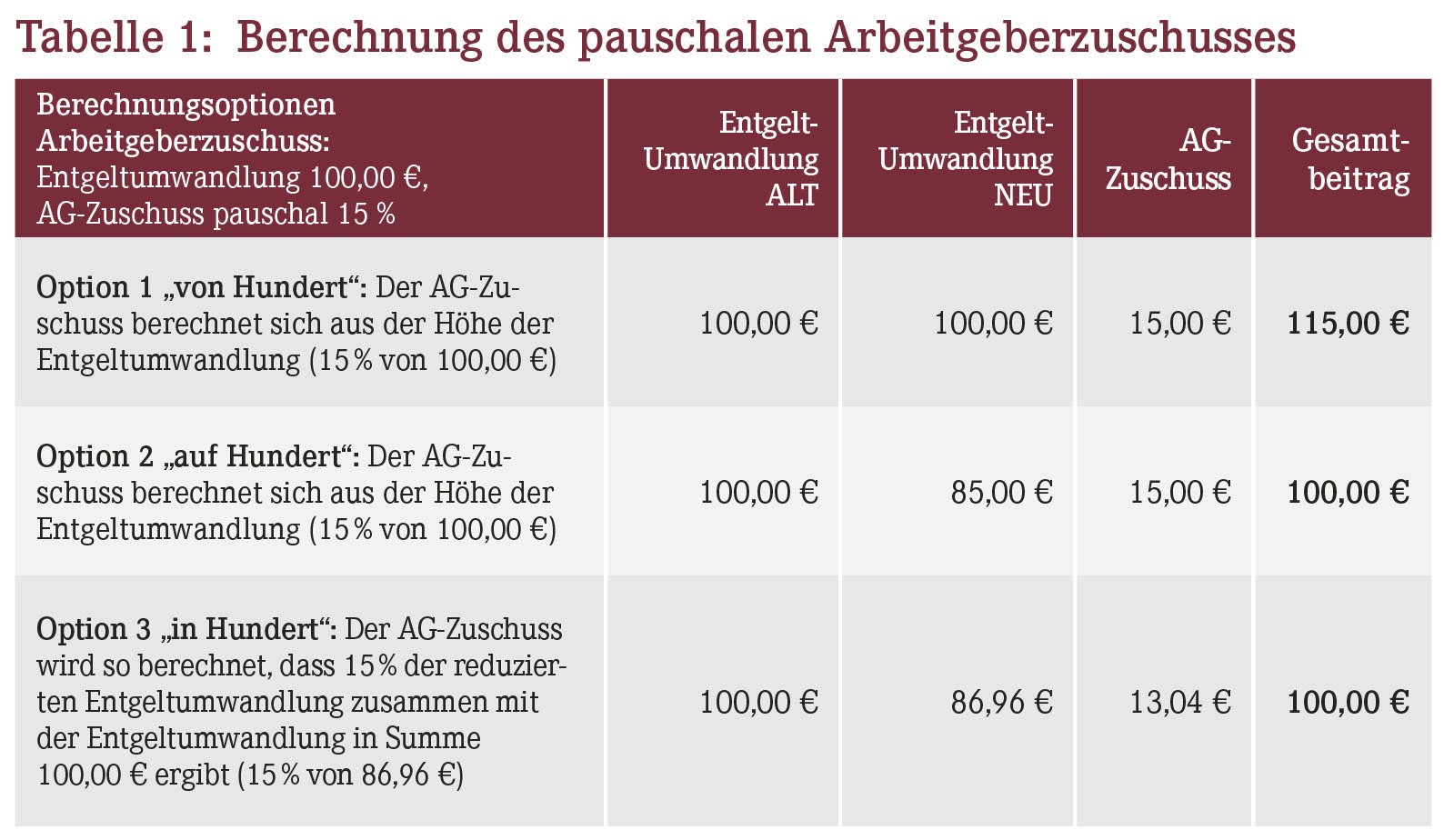

Die Entgeltumwandlung kann pauschal mit 15% des von den Angestellten umgewandelten Entgeltes bezuschusst werden, soweit durch die Entgeltumwandlung eine Sozialversicherungsersparnis vorliegt.

Der pauschale Arbeitgeberzuschuss in Höhe von 15% kann, wie in der Tabelle zusammengefasst, berechnet werden. Sollte der Arbeitgeber durch die Entgeltumwandlung weniger als 15% an Sozialversicherungsbeiträgen einsparen, kann auch lediglich der tatsächlich eingesparte Betrag bezuschusst werden (sogenannte "Spitz-Abrechnung").

Die Spitz-Abrechnung bedeutet allerdings auch, dass der berechnete Arbeitgeberzuschuss ständig überwacht werden muss. Eine unterjährige Gehaltsanpassung oder variable Zahlung (z.B. bei einer Überstundenabgeltung) würde die ursprüngliche Berechnung des Arbeitgeberzuschusses sowie die tatsächliche Sozialversicherungsersparnis unmittelbar beeinflussen. Insoweit ist von dieser komplizierten Abrechnung abzuraten.

Anrechnung von bestehenden Arbeitgeberzuschüssen

Bereits in der Vergangenheit haben Arbeitgeber oft freiwillige Zuschüsse gezahlt. Nicht eindeutig geklärt ist, ob diese auf den gesetzlichen Zuschuss angerechnet werden dürfen. Sollte der freiwillige Zuschuss in der Vergangenheit bereits an die Sozialversicherungsersparnis geknüpft worden sein, kann von der Möglichkeit einer Anrechnung ausgegangen werden. Die Erklärung der Anrechnung sollte schriftlich festgehalten werden.

Notwendiger Abklärungs-bedarf und Dokumentation

Im Tarifvertrag zur betrieblichen Altersvorsorge für Apotheken vom 01.01.2012 wurde der Anspruch auf einen Arbeitgeberzuschuss für tarifgebundene Angestellte festgelegt.

Konkret heißt es dort im Tarifvertrag (§ 5 Nr. 2):

"Macht der Mitarbeiter von der Möglichkeit der Entgeltumwandlung Gebrauch, erhält er einen Arbeitgeberzuschuss in Höhe der eingesparten Sozialversicherungsbeiträge auf den umgewandelten Betrag von 20 von Hundert. Der Arbeitgeberzuschuss ist bei der Höchstgrenze der umwandelbaren Beträge nach Absatz 1 zu berücksichtigen."

In diesem Fall ist der Zuschuss eindeutig an die Sozialversicherungsersparnis geknüpft.

Nach § 1a Abs. 1a Betriebsrentengesetzes (BetrAVG) muss der Arbeitgeber den Zuschuss zur Entgeltumwandlung an die Direktversicherung, Pensionskasse oder den Pensionsfond weiterleiten. Hier stellt sich die Frage, ob der Versicherer für den bestehenden Vertrag eine Bezuschussung zulässt. In der Praxis wird davon ausgegangen, dass der bestehende Versicherungsvertrag als Grundlage herangezogen wird. In diesem Fall muss aber der Versicherer zustimmen.

Sollte der Versicherer die Erhöhung weder im selben Vertrag noch in einem separaten Vertrag umsetzen wollen, bietet es sich an, den Gesamtbeitrag nicht anzupassen, sondern stattdessen den Entgeltumwandlungsanteil um den Arbeitgeberzuschuss zu reduzieren. Hierbei ist zu beachten, dass der Arbeitgeber die ausdrückliche Zustimmung der Angestellten benötigt.

Ob und in welchem Umfang die bestehenden Entgeltumwandlungs-Vereinbarungen im obigen Sinne angepasst werden müssen, sollte im Individualfall geprüft werden. In der Regel ist eine neue schriftliche Vereinbarung sinnvoll.

Unsere Handlungsempfehlungen für Sie:

- Treffen Sie eine grundsätzliche Entscheidung, ob Sie die pauschalen 15 % oder die Spitz-Abrechnung bevorzugen.

Praxis-Tipp: Halten Sie es einfach und einheitlich. Das ist gesetzeskonform und hält den administrativen Aufwand gering. - Sollten Sie sich für die pauschale Variante gemäß den drei Optionen entschieden haben, sprechen Sie unbedingt mit Ihren Angestellten über die möglichen Optionen.

Praxis-Tipp: Halten Sie das Ergebnis schriftlich fest und sorgen Sie somit für eine lückenlose Dokumentation. - Kontaktieren Sie Ihren Versicherungsmakler oder die Versicherer direkt. Klären Sie ab, ob die vereinbarte Option mit dem bestehenden Vertrag umsetzbar ist.

Praxis-Tipp: Starten Sie zeitnah, denn das Thema wird zu Engpässen bei den Versicherern führen. - Achten Sie auf eine vollständige und transparente Dokumentation.

Praxis-Tipp: In vielen Fällen existieren von den Versicherern Mustervorlagen.

Fazit

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(23):14-14