Helmut Lehr

Für die Fahrten zur Arbeitsstelle (neuerdings "erste Tätigkeitsstätte") können Arbeitnehmer verkehrsmittelunabhängig 0,30€ pro Entfernungskilometer als Werbungskosten geltend machen. Bereits kurz vor Weihnachten 2019 hat der Gesetzgeber beschlossen, die Entfernungspauschale für das Jahr2021 ab dem 21. Kilometer auf 0,35 € zu erhöhen. Zu diesen und weiteren Besonderheiten hat sich nun das Bundesfinanzministerium mit einer sehr ausführlichen Verwaltungsanweisung zu Wort gemeldet (Schreiben vom 18. November 2021, Aktenzeichen: IV C 5 – S 2351/20/10001 :002).

Hinweis: Die Höhe der Entfernungspauschale ist nicht nur für Ihre Mitarbeiter von steuerlichem Interesse. Sie entscheidet mitunter auch darüber, welche Beträge Sie als (nicht-)abziehbare Betriebsausgaben für Ihre Fahrten zur Apotheke ansetzen müssen/können und über die Höhe der zulässigen Lohnsteuerpauschalierung bei Fahrtkostenzuschüssen.

Die nachfolgenden Ausführungen bieten einen kurzen Überblick; konkrete Auswirkungen – insbesondere bei langen Wegstrecken und Benutzung unterschiedlicher Verkehrsmittel – sollten wegen der Komplexität einzelfallbezogen mit dem steuerlichen Berater erörtert werden.

Folgende Berechnungsformel gilt für 2021 (Entfernung >20 km):

- Zahl der Arbeitstage x 20 Entfernungskilometer x 0,30 €

zuzüglich

- Zahl der Arbeitstage x restliche Entfernungskilometer x 0,35 €

Weil die Entfernungspauschale "verkehrsmittelunabhängig" ist, gilt sie auch, wenn Arbeitnehmer nicht mit dem Auto fahren, sondern mit Bus/Bahn, Moped, Motorrad, Fahrrad oder im Rahmen einer Fahrgemeinschaft. Die Pauschale ist der Höhe nach auf 4.500 € pro Jahr begrenzt.

Hinweis: Die Begrenzung gilt allerdings nicht, wenn die Strecke mit dem eigenen (oder einem zur Nutzung überlassenen) Kraftfahrzeug zurückgelegt wird. In diesen Fällen fordert das Finanzamt auch keinen Nachweis darüber, dass tatsächlich höhere Kosten entstanden sind.

Kürzeste Straßenverbindung entscheidet

Die Finanzverwaltung berechnet bzw. kontrolliert die geltend gemachten Kilometer entsprechend dem Gesetzeswortlaut anhand der kürzesten Straßenverbindung. Hier kommen nicht selten Routenplaner zum Einsatz, um die Angaben der Steuerpflichtigen zu verifizieren.

Gibt es allerdings eine – kilometerbezogen – längere Strecke, die verkehrsgünstiger ist, kann auch diese berücksichtigt werden, wenn sie tatsächlich benutzt wird.

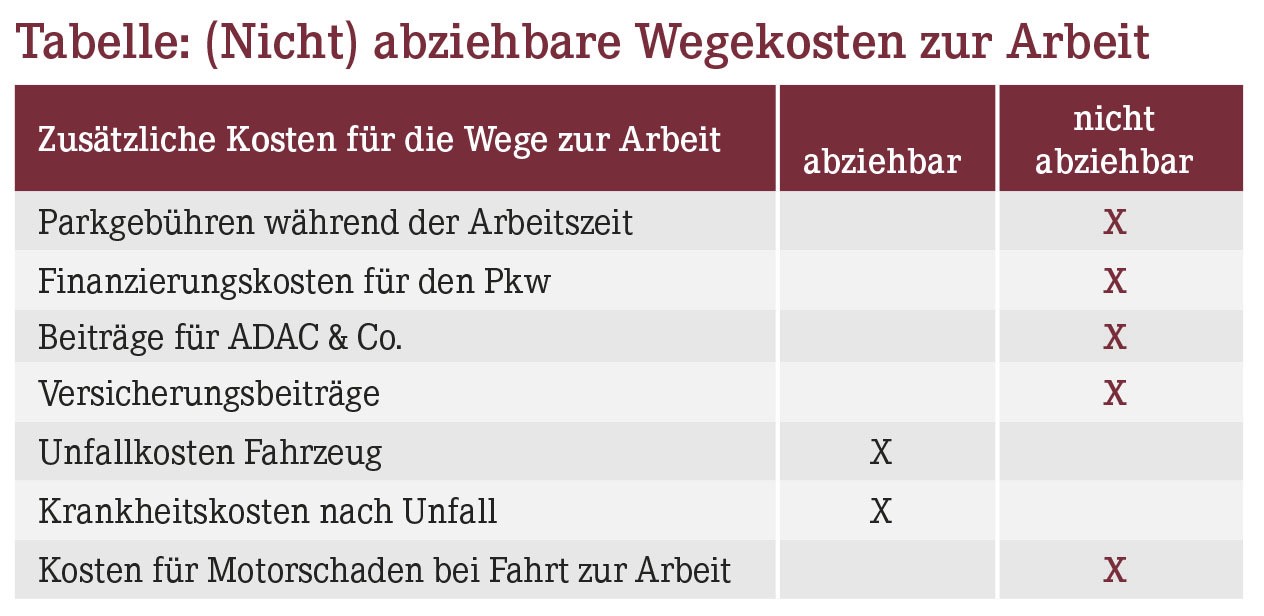

Durch die Entfernungspauschale sind dem Grunde nach sämtliche Aufwendungen abgegolten, die durch die Fahrt zur Arbeit entstehen. Eine Ausnahme gilt für unfallbedingte Kosten – diese sind zusätzlich abziehbar (vgl. im Einzelnen die Tabelle).

Wer Mitglied einer Fahrgemeinschaft ist, kann selbst dann die Entfernungspauschale steuerlich absetzen, wenn er immer mitgenommen wird und deshalb gar nicht selbst fährt. Allerdings greift dann (natürlich) der Höchstbetrag von 4.500€ pro Jahr. Wer im Rahmen der Fahrgemeinschaft so oft fährt, dass er die 4.500-€-Grenze überschreitet, kann auch den höheren Betrag geltend machen.

Hinweis: Umwegstrecken zum Abholen der Mitfahrer bleiben allerdings außen vor.

Arbeitgeberleistungen für die Wege zur Arbeit

Dem Grunde nach kann jeder Arbeitnehmer die Entfernungspauschale – unabhängig von der Höhe seiner tatsächlichen Aufwendungen – beanspruchen. Gewähren Sie als Arbeitgeber jedoch Zuschüsse für die Fahrten zur Arbeit, die Sie mit 15% pauschal lohnversteuern (vgl. §40 Absatz 2 Satz 2 Nr. 1 Einkommensteuergesetz), müssen die Mitarbeiter ihre Werbungskosten entsprechend mindern. Bei der Bemessung der pauschalen Lohnsteuer müssen Sie sich an der ggf. erhöhten Entfernungspauschale orientieren. Aus Vereinfachungsgründen kann im Lohnsteuerabzugsverfahren davon ausgegangen werden, dass die Mitarbeiter an 15 Tagen je Monat zur Arbeit fahren.

Hinweis: Nutzt ein Mitarbeiter ausschließlich öffentliche Verkehrsmittel, kann eine Pauschalversteuerung von Zuschüssen in Höhe der tatsächlichen Aufwendungen erfolgen.

Menschen mit Behinderung können unter bestimmten Voraussetzungen statt der Entfernungspauschale die "tatsächlichen Kosten" steuerlich geltend machen. Wer die Strecke zur Arbeit mit dem eigenen Fahrzeug zurücklegt, kann aus Vereinfachungsgründen 0,30 € pro gefahrenen Kilometer (!) ansetzen, also (zumindest bei kürzeren Strecken) quasi die doppelte Entfernungspauschale. Auch insoweit gilt: Etwaige Unfallkosten im Zusammenhang mit einer Fahrt zur Arbeitsstätte sind zusätzlich abziehbar.

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(24):16-16