Thomas Hammer

Mit dem Krieg in der Ukraine ist an den Aktienmärkten Unruhe eingekehrt. Viele Investoren überlegen angesichts der wirtschaftlichen Auswirkungen des Krieges, ob sie ihre Wertpapierstrategie neu ausrichten sollen. Solche Fragen sollten auch Sie zum Anlass nehmen, einen kritischen Blick auf die Kostenstruktur Ihrer Wertpapieranlage zu werfen und ggf. Korrekturen vorzunehmen.

Gerade in Zeiten rückläufiger Renditen haben die Kosten großen Einfluss auf den Ertrag: Je geringer die Nebenkosten der Kapitalanlage, umso mehr bleibt von der Bruttorendite für den Anleger übrig. Weil die Kosten meist einen fixen Prozentsatz der Anlagesumme darstellen, steigt deren Auswirkung mit abnehmender Rendite. Während bei einer Bruttorendite von 5,0% ein Kostensatz von 1,0% den Gewinn um 20% mindert, reduziert derselbe Kostenanteil bei einer Bruttorendite von 2,5% den Gewinn um 40%.

Die Nebenkosten der Wertpapieranlage werden häufig unterschätzt – vor allem deshalb, weil sie sich aus unterschiedlichen Einzelposten zusammensetzen und nicht als jährlicher Gesamtkostenblock transparent gemacht werden. Erst beim genaueren Aufsummieren der Kosten zeigt sich dann, dass diese einen erklecklichen Teil der Rendite auffressen. Als Wertpapieranleger sollten Sie vor allem auf zwei Kostenfaktoren achten:

- die Kosten der depotführenden Bank in Form von Depotverwaltungs- und Transaktionsgebühren sowie

- bei der Fondsanlage die Entgelte, die auf Fondsebene anfallen.

Kleine Beträge, große Auswirkung

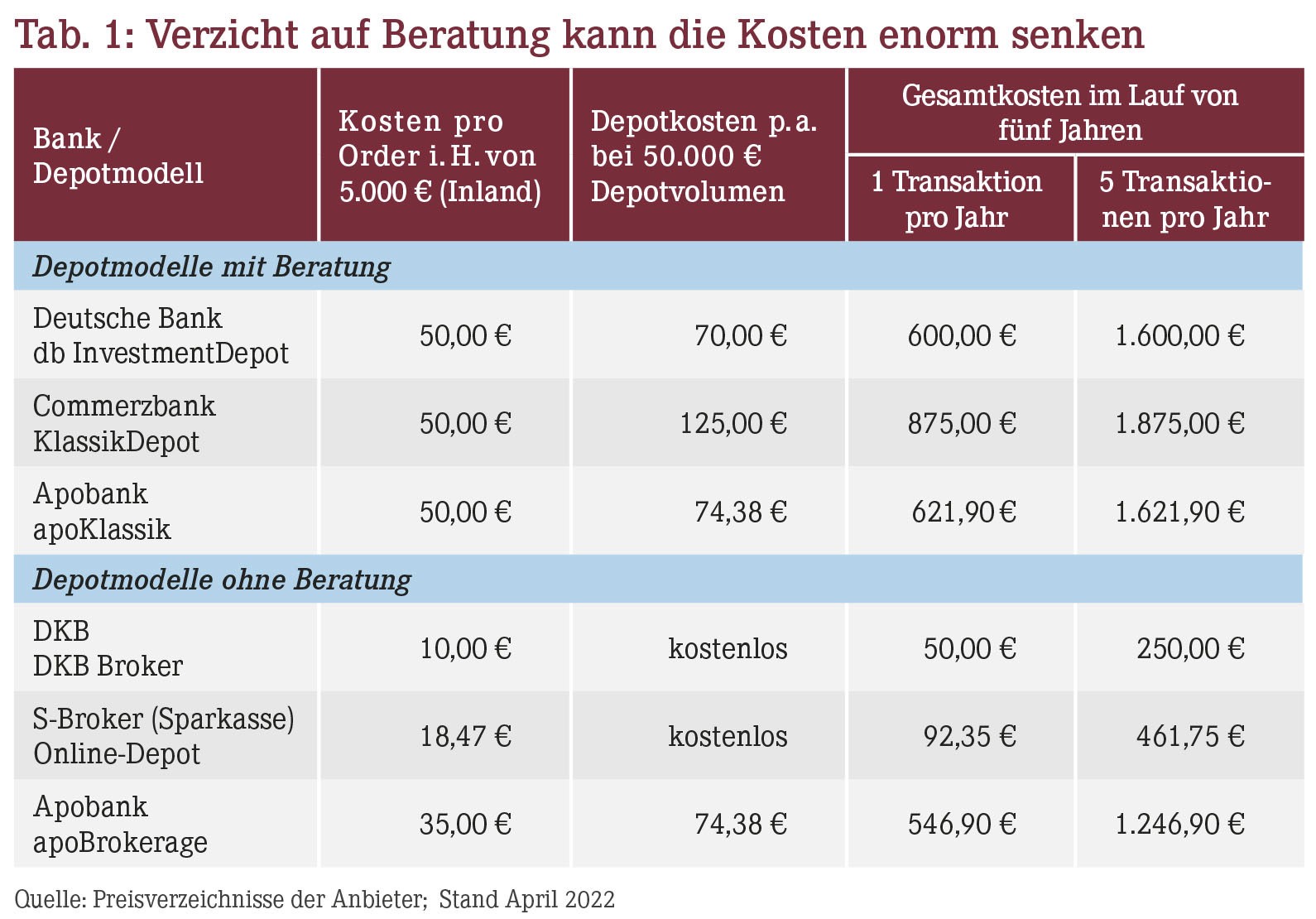

Für die Kapitalanlage in Wertpapieren – sei es in Form von Aktien, Anleihen oder Investmentfonds-Anteilen – benötigen Sie zwingend eine Bank, die Ihre Wertpapiere im Depot verwaltet und die Kauf- bzw. Verkaufsaufträge abwickelt. Die Preise hierfür können höchst unterschiedlich ausfallen, und es kann durchaus vorkommen, dass Anleger bei einem Wechsel der Depotbank ihre Kosten um die Hälfte oder noch mehr senken können.

Einer der beiden Gebührenposten bei der Führung des Wertpapierdepots ist das (jährlich oder quartalsweise erhobene) Entgelt für die Depotführung. Hier geht es zunächst augenscheinlich um geringe Summen, die häufig unter 100 € pro Jahr liegen. Allerdings sollten Sie bedenken, dass Wertpapiere eine langfristige Anlagegattung darstellen und die Depotverwaltungsgebühr über viele Jahre hinweg zu entrichten ist. Auf diese Weise werden aus jährlichen 100 € im Lauf von 15 Jahren stattliche 1.500 €.

Weitere Gebühren fallen an, wenn Anleger Wertpapiere kaufen oder verkaufen. Erfolgt die Transaktion über die Börse oder einen ähnlichen Handelsplatz, verlangt die Bank dafür Transaktionsgebühren. Deren Höhe hängt meist vom Auftragsvolumen ab, wobei bei kleineren Orders meist eine fixe Mindestgebühr fällig wird. So verlangt beispielsweise die Apobank beim Kauf und Verkauf von Aktien oder börsennotierten Indexfonds (ETFs) im KlassikDepot mit Beratung 1,0% der Transaktionssumme, mindestens jedoch 20 €. Beim Online-Depot ohne Beratung reduziert sich der Gebührensatz auf 0,7% und eine Mindestgebühr von 10 €.

Dieses Beispiel zeigt: Wer auf Beratung verzichtet und seine Wertpapierauswahl eigenverantwortlich trifft, zahlt weniger Gebühren. Am größten ist die Ersparnis beim Umstieg vom Beratungsdepot einer Filialbank auf eine Onlinebank, wo je nach Geldinstitut und Anlegerverhalten das Einsparpotenzial mehr als 90% betragen kann (siehe Tabelle 1).

Welche Bank für Wertpapieranleger am günstigsten ist, lässt sich nicht pauschal sagen. Wer als aktiver Anleger häufig Kauf- und Verkauf-Orders aufgibt, sollte in erster Linie auf die Ordergebühren achten. Eine weitere Differenzierung gibt es beim durchschnittlichen Ordervolumen: Je geringer der durchschnittliche Betrag pro Order ist, umso wichtiger sind möglichst günstige Mindestgebühren, während bei größerem Durchschnittsvolumen der prozentuale Gebührensatz maßgebend ist.

Für passive Anleger, die ihr einmal aufgebautes Portfolio nur in geringem Ausmaß verändern, hat die Depotverwaltungsgebühr ein stärkeres Gewicht als für aktive Anleger. Allerdings zeigt sich in der Praxis, dass Banken mit günstigen Ordergebühren häufig auch bei der Depotführung preiswert sind.

Tipp: Wenn Sie die für Sie günstigste Depotbank ermitteln wollen, sollten Sie den Vergleich auf Basis Ihrer voraussichtlichen Wertpapieraktivitäten durchführen. Neben dem Umfang des Depotvolumens zählt dazu auch die Überlegung, wie oft Sie zumindest ungefähr die Umschichtung einzelner Titel planen.

Sparpotenzial für Fondsanleger

Weiteres Sparpotenzial eröffnet sich bei aktiv gemanagten Investmentfonds, wo der Ausgabeaufschlag beim Kauf der Fondsanteile die Ordergebühren ersetzt. Dieser variiert je nach Fondsgattung: Bei Aktienfonds liegen die Aufschläge zwischen 4% und 6%, bei Anleihen- und Mischfonds betragen sie etwa 2% bis 3%. Allerdings kann ein und derselbe Investmentfonds je nach Vertriebsweg mit unterschiedlich hohen Ausgabeaufschlägen verbunden sein. Die Fondsgesellschaften behalten den Aufschlag nämlich nicht für sich, sondern geben diesen als Vertriebsprovision an die Banken und Finanzvermittler weiter. Diese können auf einen Teil der Vermittlungsprovision verzichten und dafür den Ausgabeaufschlag reduzieren. Insbesondere Direktbanken machen von dieser Möglichkeit Gebrauch.

Für den Sparer rechnet sich das: Wer 15 Jahre lang jeden Monat 100 € in einen Aktienfonds einzahlt, hat am Ende bei einem von 5,0% auf 2,5% halbierten Ausgabeaufschlag gut 600 € mehr auf dem Konto. Wenn Sie sich für einen bestimmten Fonds entschieden haben, sollten Sie vor dem Kauf prüfen, ob dieser bei einer anderen Bank zu reduziertem Ausgabeaufschlag erhältlich ist.

Kein Spielraum besteht hingegen bei den fondsinternen Verwaltungskosten, die bei Aktienfonds häufig mehr als 1,5% jährlich betragen und in der Gesamtkostenquote (TER) des Fonds ausgewiesen sind. Um besser abzuschneiden als der Marktdurchschnitt, muss das Fondsmanagement durch geschickte Wertpapierauswahl konstant eine Überrendite in Höhe der Kostenquote erzielen – doch dies gelingt auf Dauer nur wenigen Fondsmanagern. Keine Renditeextras, aber dafür 80% bis 90% weniger Verwaltungskosten bieten börsengehandelte Indexfonds (ETFs), die einen Aktienindex abbilden.

Fazit: Kosteneinsparungen bringen bei der Wertpapieranlage nicht nur eine Reduzierung der Ausgaben, sondern verbessern gerade in Zeiten volatiler Kapitalmärkte das Risikoprofil Ihres Portfolios. Unterm Strich bleibt nicht nur mehr von Kursgewinnen und Dividenden übrig, sondern die Einsparungen bilden auch einen Sicherheitspuffer bei Verlusten. Denn: Jeder Prozentpunkt Verlust erhöht sich um die Kostenquote.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(10):10-10