Prof. Dr. Reinhard Herzog

Wie sich die Zeiten ändern! Bis weit in die 1990er Jahre hinein hatte man mit 2 bis 2,5 Mio. D-Mark (DM) Umsatz eine recht propere, existenzsichernde Apotheke am Start. Die Margen bewegten sich rund 10%-Punkte höher als heute jenseits der 30%. Um die Jahrtausendwende betrug der Durchschnittsumsatz an die 2,5 Mio. DM – ein Umsatz, der heute als unverkäuflich gilt und nur unter sehr günstigen Randbedingungen überhaupt eine bescheidene Existenz ermöglichen kann (aber wie lange noch?).

Vor rund zehn Jahren wurde die Zwei-Millionen-Euro-Grenze geknackt, und nun sind wir bei gut 3 Mio. €. Von solchen seinerzeit 6 Mio. DM konnte man in den 1990er Jahren nur träumen, das waren einige ganz wenige "Solitäre", gern damals schon mit Spezialversorgung oder an absoluten Top-Standorten.

Die Gründe sind schnell umrissen: Machten die verschreibungspflichtigen Arzneimittel (Rx) vor 20 Jahren (2001) noch gut 20 Mrd. € für 700 Mio. Packungen aus, waren es letztes Jahr rund 50 Mrd. € bei etwa 755 Mio. Packungen, jeweils nach Angaben der ABDA. Der Gesamtabsatz von Arzneimitteln (ohne Rand-/Ergänzungssortiment) betrug 2001 1,60 Mrd. Packungen, letztes Jahr 1,29 Mrd.

Hier sind die Verwerfungen im Non-Rx-Markt ursächlich (Verordnungsausschlüsse, Versand, Marktsättigung, weniger Rx-to-OTC-Switches). Die Netto-Handelsspannen ("Margen") bewegen sich, ohne Pandemie-Sondererträge, heute im Schnitt nur noch wenig oberhalb der 20%-Marke, in den alten Bundesländern etwas mehr als in den neuen. Das sind Werte, wie wir sie aus dem Lebensmittelhandel kennen. Die 30%-Grenze wird nur noch von sehr frequenzstarken und barverkaufsorientierten Betrieben geknackt, um den Preis dafür niedrigerer Korbumsätze und meist auch -erträge.

Wer gehört wozu?

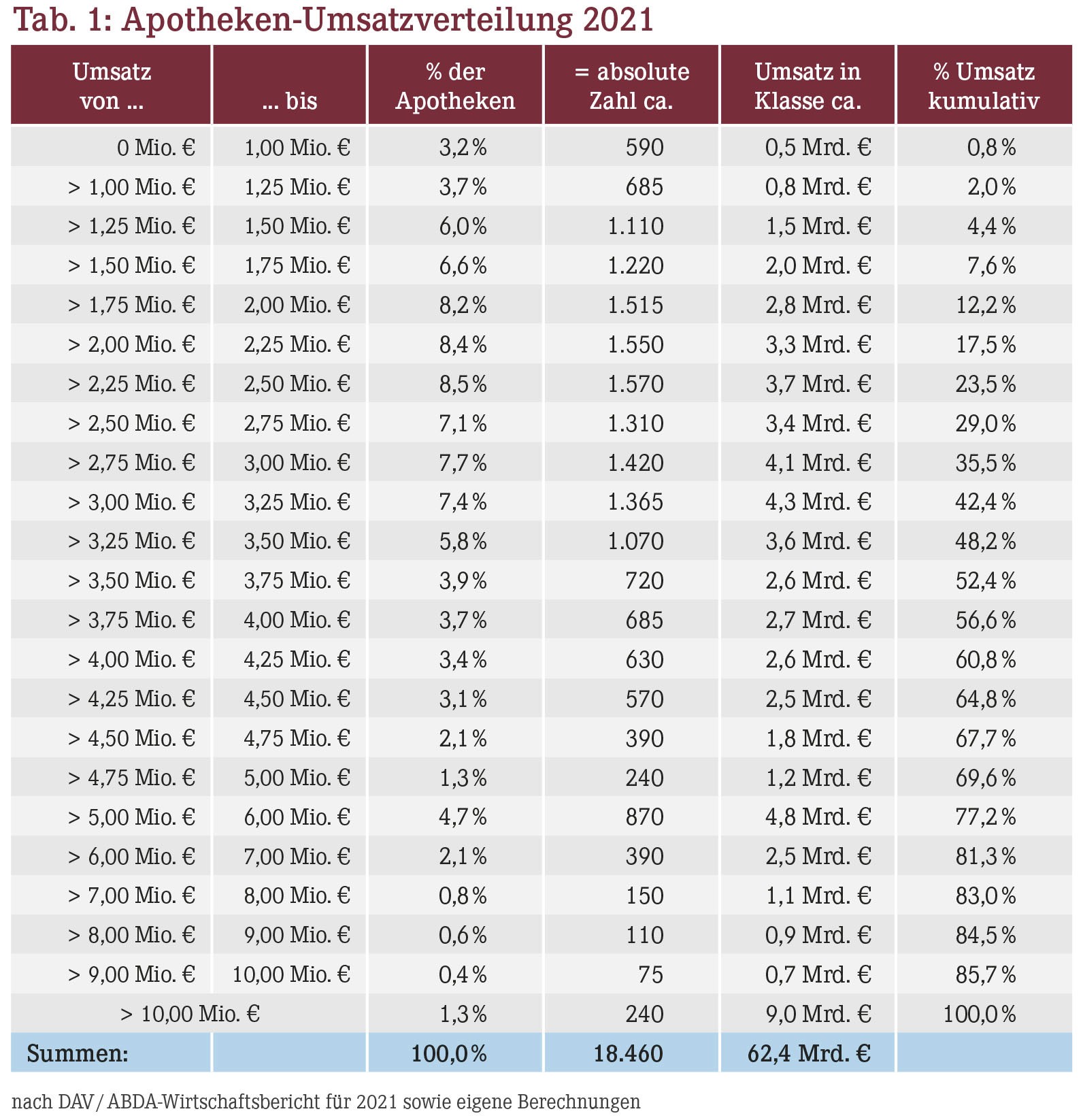

Betrachten wir nun die Umsatzverteilung der Apotheken im Detail, wie sie offiziell präsentiert wurde (Tabelle 1) und mit weitergehenden Berechnungen.

Mit weniger als knapp 2 Mio. € Umsatz gehört man nun zum unteren Viertel der Apotheken; diese Apotheken stehen dabei für "nur" ein Achtel des Branchenumsatzes.

Der Umsatz-Medianwert liegt bei etwa 2,6 Mio. € – die eine Hälfte der Apotheken liegt somit darunter, die andere darüber. Hinsichtlich Marktbedeutung liegt diese 50-50-Teilungsgrenze bei rund 3,5 Mio. €: Die untere Hälfte des Gesamtmarktes wird von den kleineren Apotheken abgedeckt (die nach Anzahl aber rund 75% ausmachen), der Rest von dem Viertel der größeren.

Mysterium Größtapotheken

Selbst wenn nun die höheren Umsatzklassen bis zur Grenze von 10 Mio. € besser aufgeschlüsselt sind, bleibt nach wie vor ein Fragezeichen. Addiert man nämlich die Umsätze der Apotheken bis 10 Mio. € anhand der gegebenen prozentualen Anzahlverteilung arithmetisch auf, decken diese in der Summe nur rund 86% des Branchenumsatzes ab.

Auch Rundungsdifferenzen oder die Problematik der Klassenmitten lösen die Frage nicht zufriedenstellend auf: 1,3% der Apotheken, rund 240 nach Zahl, müssten etwa 9 Mrd. € umsetzen bzw. stolze 37 Mio. € je Apotheke (wenn man die Corona-Sonderumsätze einbezieht und auf 62,4 Mrd. € Gesamtumsatz kommen will, was bei einer Gesamtumsatzverteilung ja der Fall sein sollte). Andernfalls wären es immer noch 6,5 Mrd. € bzw. 27 Mio. € je Betriebsstätte. Der ausländische Versand sollte bei einer inländischen Apotheken-Umsatzverteilung ebenfalls außen vor sein.

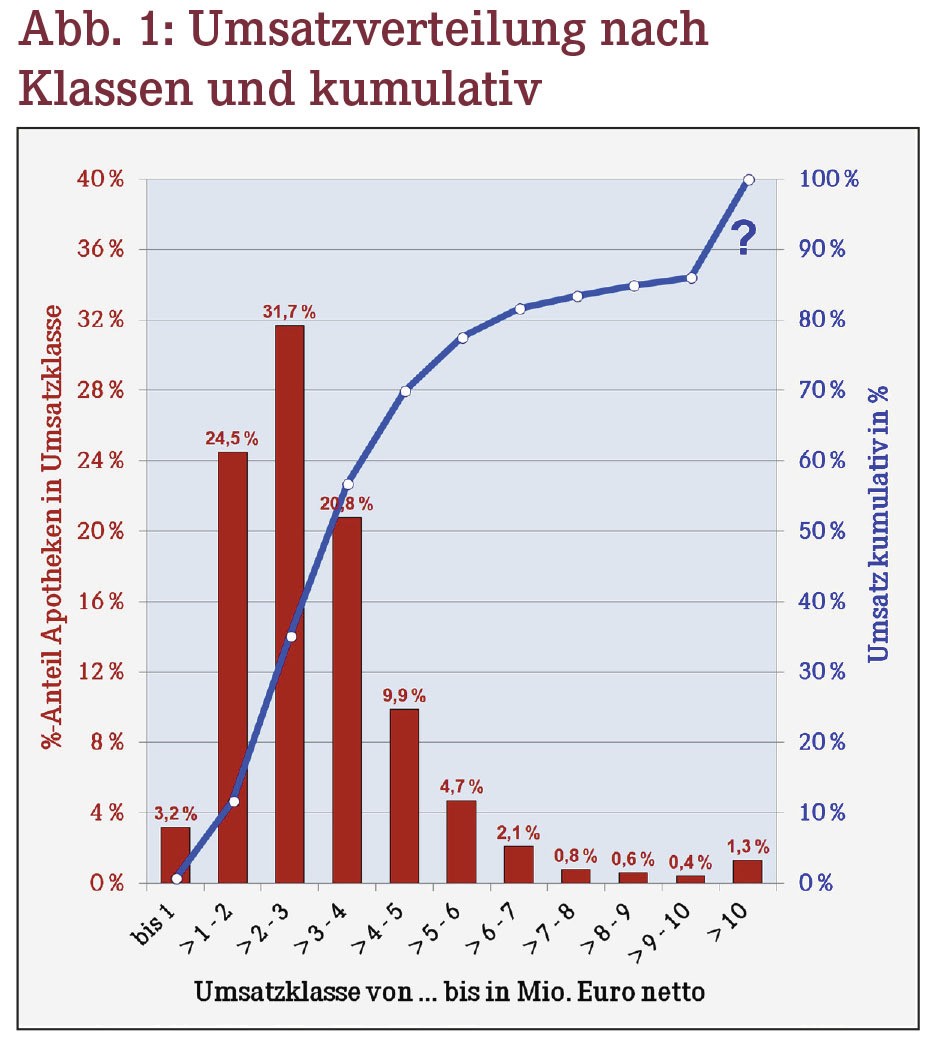

Diese "Maxi-Apotheken" bleiben also ein gewisses Mysterium, wie auch die Grafik (Abbildung 1) illustriert.

Denn ohne diese weist die Verteilung eine glockenkurvenähnliche, etwas rechtsschiefe Form auf. Teils milliardenschwere Spezialsegmente (Parenteralia-Versorgung, umfangreiche Krankenhaus-/Institutionsbelieferung, "Heimkönige" und Blisterzentren, daneben Großhandels- und inländische Versandaktivitäten) dürften sicher einen bedeutenden Teil erklären. Erstaunlich bleibt es gleichwohl.

Apothekenkonzentrationen

Die Umsatzkonzentration wird noch augenfälliger, wenn man die Filialisierung mit einbezieht. Solche Apotheken-Agglomerationen werden nicht separat aufgeschlüsselt, man muss also sachgerecht schätzen bzw. hochrechnen.

Filialapotheken haben eher immer noch einen etwas unterdurchschnittlichen Umsatz, die Hauptapotheken dürften im Durchschnitt oder inzwischen sogar etwas darüber liegen. Somit vereinigen knapp 25% der Inhaber (die filialisiert haben) gut 40% des Branchenumsatzes auf sich. Würde man nun noch Familienverbünde (mit mehreren Approbationen) betrachten, wäre der Marktanteil nochmals höher. Die Konzentrationstendenzen sind unverkennbar, aber bislang nicht bedrohlich, sieht man von vereinzelten lokalen Monopolsituationen ab.

Vergessen wir bei alldem nicht: Umsätze sind keine Gewinne, und die erwirtschafteten Rohgewinnsätze hängen hochgradig von der – stark fremdbestimmten – Struktur der abgesetzten Packungen ab (vorrangig Rx-Packungspreise, Barverkaufsanteil, meist nur zu einem kleineren Teil die eigene Preispolitik). Hieraus leiten sich wieder der Aufwand und die Kosten, aber eben auch der Gewinn je Packung ab.

Und so kann eine 2,5-Mio.-Apotheke attraktiver sein als ein "5-Mio.-Brummer" – bei dem nur die Rezeptwerte brummen, aber nicht die Kundenzahlen.

Fazit: Die Welt der Apothekenzahlen hat kuriose Züge angenommen – einerseits Rekord-Umsatzwerte, andererseits oft beachtlich geringe Margen, die nur durch Corona etwas aufgepeppt wurden.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2022; 47(11):4-4