Prof. Dr. Reinhard Herzog

Wachstum - wo bleibt es ? (@maribom/stock.adobe.com)

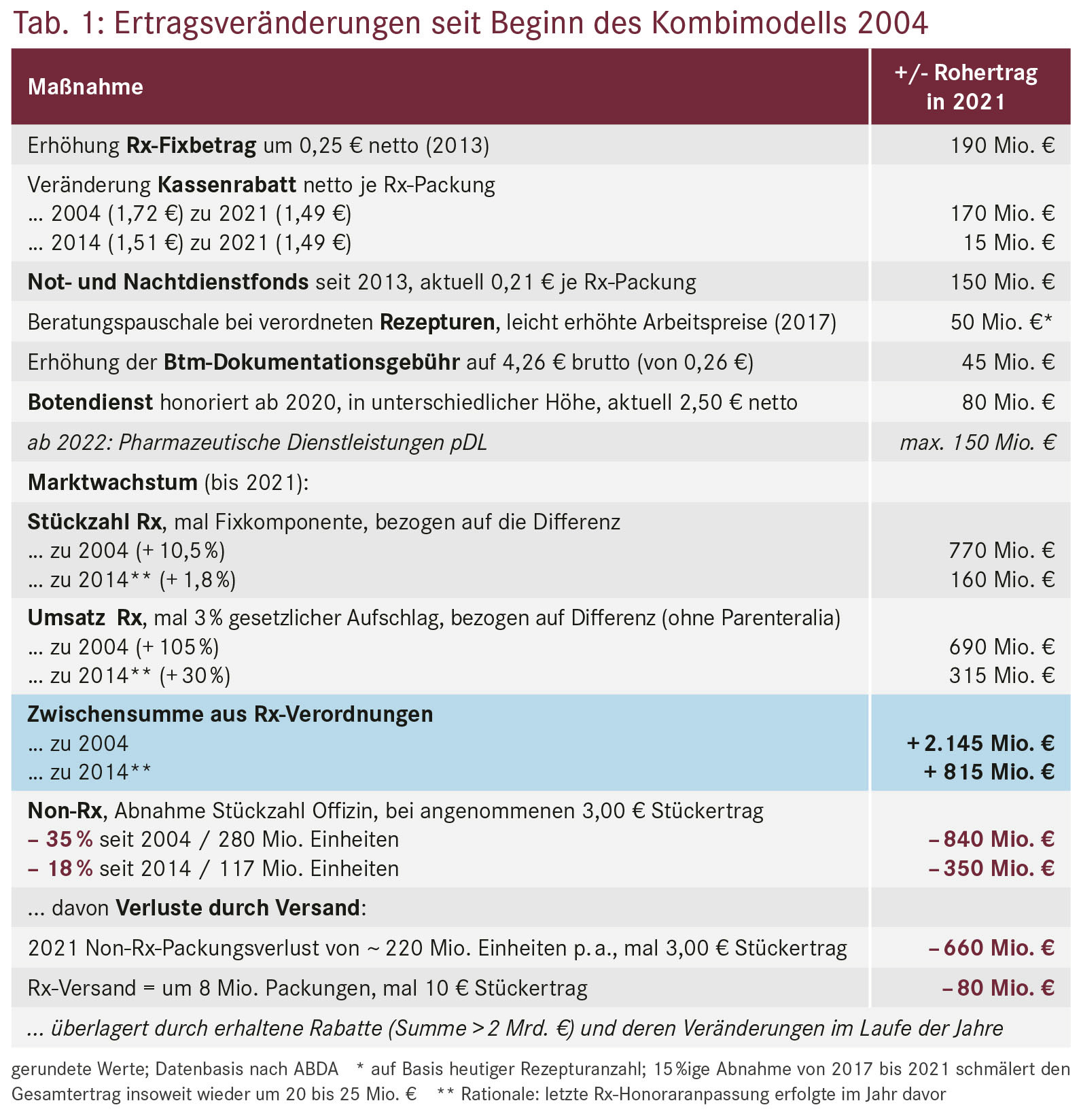

Werfen wir einen Blick zurück. Schaut man nur auf die Beratungspauschale, mit 8,10 € als Fixkomponente des "Kombimodells" 2004 eingeführt, einmalig um 0,25 € 2013 erhöht, sieht es mager aus.

Beim Kassenrabatt gab und gibt es ein stetes Hin und Her. Da sich jedoch die Packungsanzahl und, noch wichtiger, die Packungspreise erhöht haben, sieht bei den Rx-Fertigarzneimitteln die Rohertragssituation doch freundlicher aus.

Zahlreiche Neuerungen

Seit 2013 werden die Notdienste extra honoriert, die Beratungspauschale gab es erstmalig bei verordneten Rezepturen (und leicht erhöhte Arbeitspreise), die Betäubungsmittelgebühr wurde gesteigert, das Botendienst-Honorar neu eingeführt und die pharmazeutischen Dienstleistungen auf den Weg gebracht. Während letztere mit Zusatzaufwand neu hinzukommen, haben die anderen Aufbesserungen bereits erbrachte Leistungen neu bzw. besser bezahlt.

Tabelle 1 quantifiziert die jährlichen Auswirkungen für 2021. Alles zusammen sowie die gegenüber 2004 um 10,5% gestiegenen Rx-Packungszahlen und die verdoppelten Packungswerte stehen für über 2 Mrd. € Mehrertrag. Die hier nicht bezifferten Rx-Einkaufsrabatte sind prozentual zwar gesunken, absolut aber eher gestiegen. Weitere Umsatz- und Ertragsanstiege entfallen auf teils dynamische Spezialsegmente (z.B. Parenteralia, Cannabis), die sich aber nur auf wenige Betriebe konzentrieren.

Hohe Einbußen sind dagegen im OTC-Bereich zu verbuchen, vor allem dem Versand geschuldet. Hier steht gegenüber 2004 ein Rohertragsminus von gut 800 Mio. €. Im Non-Rx- und OTC-Geschäft sind die Einkaufsvorteile u.a. im Zuge des erheblich reduzierten Absatzes nicht nur prozentual, sondern auch in absoluten Beträgen gesunken.

Bisher meist Wachstum

Unter dem Strich indizieren die Branchendaten (nach ABDA: Zahlen, Daten, Fakten) einen Anstieg der Umsätze von 2004 bis 2021 von 32,5 Mrd. € auf 59,9 Mrd. € (+84%, ohne Corona-Sonderumsätze).

Der Rohertrag stieg von 9,1 Mrd. € bei seinerzeit noch rund 28% Rohertragsmarge auf gut 13 Mrd. € bei etwa 22% Marge (absolut +44%). Das entspricht einem jährlichen Branchen-Ertragswachstum von immerhin 2,2%. 2004 gab es allerdings 21.400 Apothekenbetriebe, in der Spitze im Jahr 2008 waren es 21.600, 2021 noch rund 18.500, Ende 2022 um 18.000. Gegenüber der Maximalzahl fehlt heute etwa jede sechste Apotheke.

Seit Mitte der 2010er Jahre lässt die Rx-Ertragsdynamik nach, während das OTC-Geschäft weiter unter Druck ist und sich der u.a. bürokratische Aufwand enorm steigert. Gleichzeitig macht sich der Personalmangel bemerkbar und die Apothekenschließungen nehmen zu. Die "Friedhofsdividende" wird zunehmend ein Überlebensbestandteil. Die Corona-Pandemie mit ihrer Sonderkonjunktur hat dann diese langfristigen Entwicklungen kurzfristig überstrahlt.

Mittelfrist-Prognose

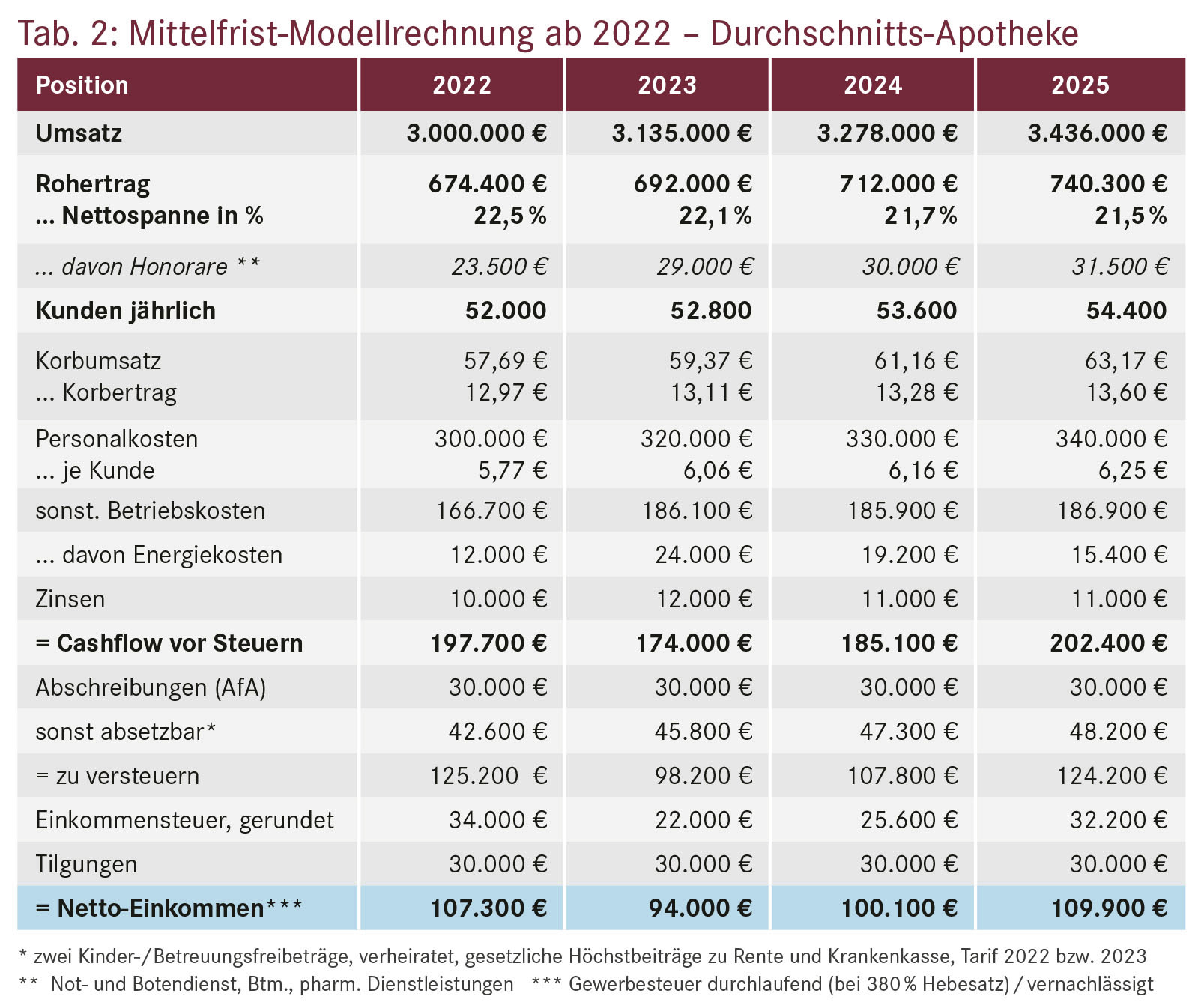

Übertragen wir das Gesagte auf eine Apotheke, die sich im heutigen Durchschnittsbereich um 3 Mio. € Nettoumsatz bewegt. Etwaige (Rest-)Corona-Sonderumsätze lassen wir beiseite, zumal sie tatsächlich weitestgehend auslaufen dürften.

Zentral ist das Rx-Segment. Die Arzneimittel-Rahmenvereinbarungen des GKV-Spitzenverbandes mit der kassenärztlichen Bundesvereinigung (KBV) für 2023 sehen im Vergleich zum Vorjahr einen bundesweiten Umsatzanstieg von noch +3,4% vor (2022: +5,3%). Um 5,1% wachsen sollen dabei nur die Umsätze mit innovativen Arzneimitteln. Nach Menge ist für 2023 und die Jahre danach voraussichtlich allenfalls ein geringes Rx-Wachstum um 0,5% zu erwarten. Da die Apothekenzahl um rund 2% p.a. sinkt, sind zurückhaltend an die 2% Mengenwachstum pro Betrieb zu erwarten, regional unterschiedlich. Mit 0,19 € netto je Rx-Packung bremst der höhere Kassenrabatt 2023/2024.

Im OTC-Segment ist der Versand das Hauptproblem, die "Schließungsprämie" wirkt allerdings auch hier. Erste Online-Sättigungstendenzen werden langsam erkennbar, die bei 25% bis 30% Marktanteil erreicht sein könnten. Die Industriepreise ziehen zudem an. 3% Umsatz- und ein ähnliches Ertragswachstum sind in der Rechnung eine zurückhaltende Annahme, zumal zusätzlich eigene Preiserhöhungsspielräume bestehen.

Bleiben die Problemzonen Kosten und Inflation. In unserer Prognose (Tabelle 2) steigen die Personalkosten 2023 um fast 7%, sonstige Betriebskosten um 5%, die Energiekosten verdoppeln sich. Ab 2024 soll sich die Lage mit Raten von 3% wieder einigermaßen normalisieren, die Energiekosten wieder um je 20% 2024 und 2025 fallen.

Für 2023 bedeutet das 13.000 € weniger Netto-Verfügungsbetrag gegenüber 2022; auch 2024 kann nicht an das 2022er-Niveau anschließen. Das gelingt erst 2025, falls der Kassenabschlag wieder gesenkt wird. Zudem: All diese Beträge werden durch die Inflation um wohl über 10% zusätzlich entwertet sein. Faktum zum Schluss: Ein nur 1%-Punkt höheres Wachstum bei allen Packungen würde das Jahres-Netto 2023 um 4.000 € steigern, 2024 um knapp 8.000 € und 2025 gar um 12.000 €.

Bleibt als Schlussfazit: "Grow or die" – dieses bekannte Spiel geht einstweilen weiter!

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(01):4-4