Ute Cordes, Doreen Rieck

Die Apothekenübergabe innerhalb der Familie sollte genauso gut vorbereitet werden

wie der Verkauf an Fremde.

(© AdobeStock)

Die Apothekenübergabe von einer Generation zur anderen sollte professionell gestaltet und ganzheitlich betrachtet werden. Neben steuerlichen Überlegungen spielen auch viele andere Aspekte eine zentrale Rolle: der Versorgungsgedanke der abgebenden Generation ebenso wie die betriebswirtschaftliche Perspektive für die übernehmende Generation, eine gerechte Vermögensverteilung innerhalb der Familie sowie damit verbunden die Frage nach dem Wert der Apotheke. Zusätzliche Gestaltungsspielräume eröffnen sich durch unterschiedliche Übergabealternativen.

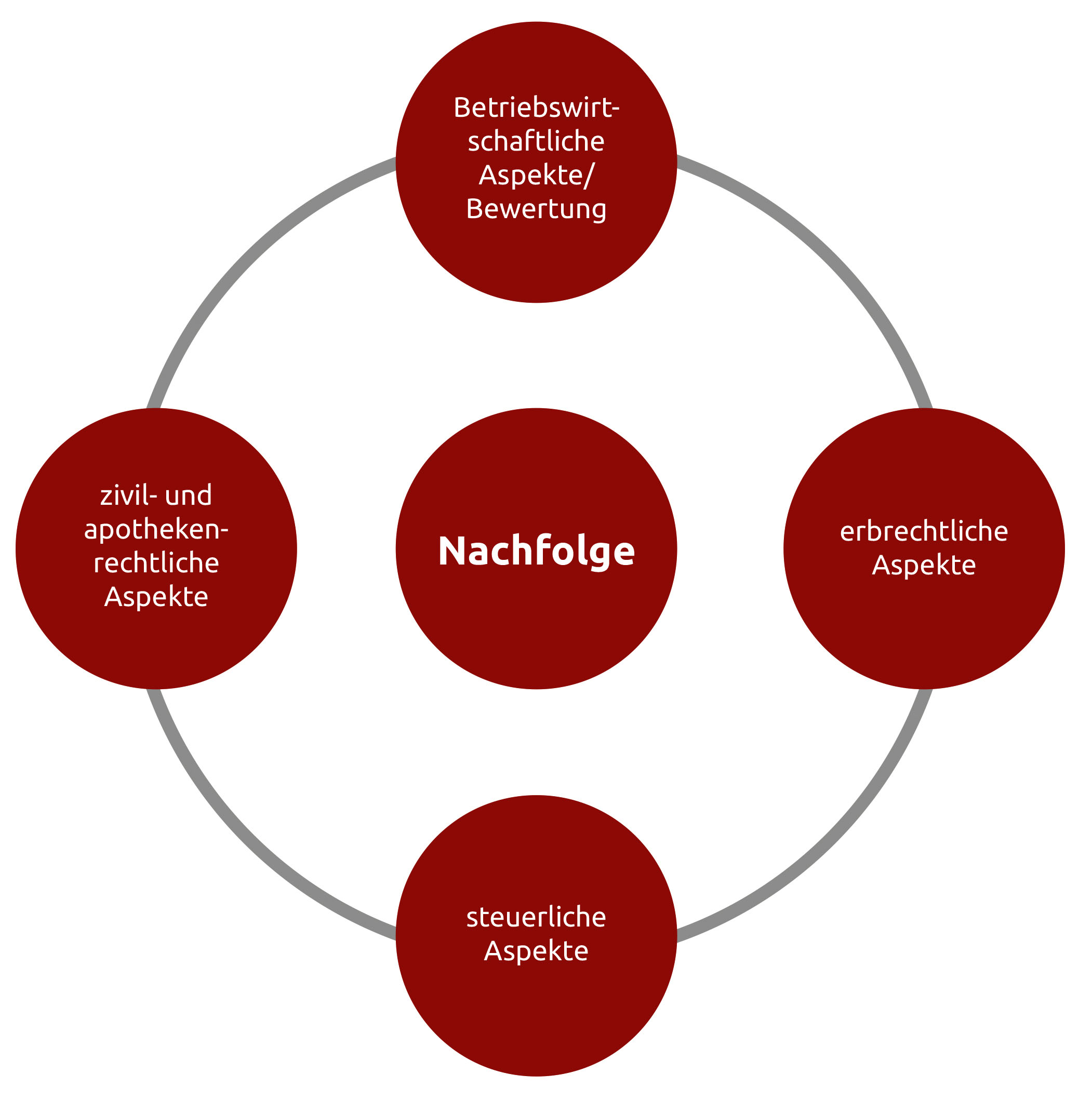

Abb. 1: Was bei der Apothekennachfolge alles zu beachten ist.

Quelle: Treuhand Hannover Steuerberatung und Wirtschaftsberatung für Heilberufe GmbH

Für eine erfolgreiche und für beide Seiten zufriedenstellende Übergabe innerhalb der Familie sollten folgende Aspekte unbedingt bedacht werden:

Betriebswirtschaftliche Aspekte/Bewertung

Wie bei einem Verkauf an einen fremden Erwerber sind zunächst betriebswirtschaftliche Aspekte zu beleuchten. Basis ist die Bewertung der Apotheke: Nur wenn beide Seiten deren Wert kennen, können weitergehende Überlegungen angestellt und steuerliche Auswirkungen ermittelt werden. Auch sollte berücksichtigt werden, welche Perspektiven der zukünftige Apothekenbetrieb hat und wie rentabel er ist. Hierfür sind Berechnungen zu Rentabilität und Verfügungsbetrag aus Sicht der übernehmenden Generation nötig, damit sich die Fragen „Was kann ich mit der Apotheke verdienen?“ und „Was bleibt mir netto übrig?“ solide beantworten lassen.

Versorgungsgedanke

Die abgebende Generation sollte sich mit der eigenen Altersversorgung befassen. Was wird im Alter benötigt? Wie hoch ist die Rente aus dem Versorgungswerk? Was kann ich als Gegenleistung für meine Apotheke erhalten? Benötige ich Kapital, weil zum Beispiel die private Wohnimmobilie umfangreich saniert werden soll oder Kredite abgelöst werden müssen?

Erbrechtliche Überlegungen

Bei mehreren Kindern ist der abgebenden Generation in den meisten Fällen an einer erbrechtlichen Gleichstellung gelegen. Wenn das eine Kind heute die Apotheke bekommt, wie muss/kann ich gegenüber dem anderen Kind einen Ausgleich schaffen? Die Bedürfnisse der verschiedenen Akteure zu erkennen und anzusprechen, erfordert eine gute Moderation mit viel Fingerspitzengefühl.

Steuerliche Auswirkungen

Es ist möglich, dass die Übergabe des Betriebes komplett steuerfrei erfolgt – zum Beispiel bei einer Schenkung. Die abgebende Generation wird in diesem Fall nicht – wie im Falle des Verkaufes – mit Einkommen- sowie Kirchensteuerzahlungen und dem Solidaritätszuschlag belastet. Erfolgt die Übertragung gegen wiederkehrende Leistungen oder Ausgleichszahlungen, kann der Betriebsübergang ebenfalls steuerneutral gestaltet werden. Daneben sind erbschaft- und schenkungssteuerliche Auswirkungen zu prüfen.

(Apotheken-)Rechtliche Aspekte

Ein Übergabe- oder Kaufvertrag muss geschlossen werden. Weitere Verträge, insbesondere der Mietvertrag über die Apothekenräume, müssen geprüft bzw. abgeschlossen werden. Wird die Immobilie in eigenen Räumen betrieben, ist zudem die Entscheidung zu fällen, ob diese mit auf die nachfolgende Generation übergeht oder nicht. Diese Überlegung ist steuerlich von hoher Relevanz: Wird die Immobilie mit übertragen, muss der Vertrag notariell beurkundet werden. Die Verträge müssen insgesamt apothekenrechtlich stimmig sein und sind bei Erteilung der Betriebserlaubnis vorzulegen.

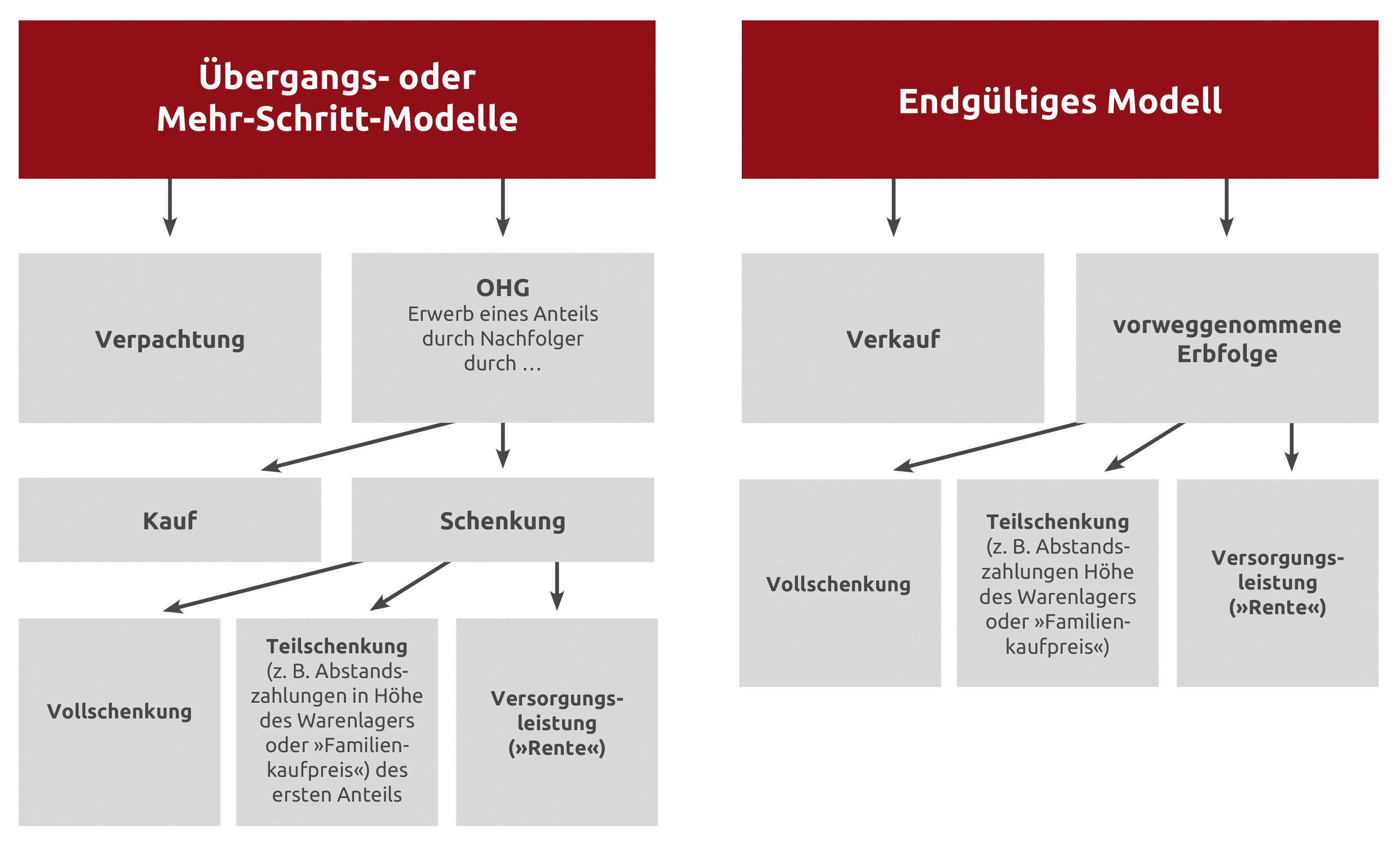

Das Menü der Möglichkeiten

Die Wahl des für die jeweilige Familie passenden Übergabemodells hängt von vielen Faktoren ab, deren Vor- und Nachteile sorgfältig abzuwägen sind. Grundsätzlich ist zu unterscheiden zwischen Übergangs- oder Mehrschritt- sowie endgültigen Modellen.

Abb. 2: Alternative Übergabemodelle

Vorweggenommene Erbfolge

„Die Steuerbelastung soll so gering wie möglich sein!“ Dieses an den Steuerberater oftmals herangetragene Ansinnen lässt sich in der Familie dadurch umsetzen, dass die Apotheke im Wege der vorweggenommenen Erbfolge übertragen wird. Was ist darunter zu verstehen?

Der Inhaber (Abgeber) übergibt einem Kind (Übernehmer) schon zu Lebzeiten im Vorgriff auf ein zukünftiges Erbe Vermögen, in diesem Fall die Apotheke. Rechtlich handelt es sich dabei um eine Schenkung, die mit einer Auflage (zum Beispiel Zahlung einer Versorgungsleistung oder Abstandszahlung an den Abgeber oder an Geschwister) verbunden sein kann. Der Wert dieser Gegenleistung ist vom Apothekenwert für erbrechtliche Überlegungen abzuziehen. Versorgungsleistung und Abstandszahlung können auch miteinander kombiniert werden.

Der Übergang der Apotheke kann dabei unter bestimmten Voraussetzungen komplett steuerfrei erfolgen. Beachtet man bestimmte Aspekte, kann auch eine Abstandszahlung steuerfrei sein. Auch schenkungssteuerlich ist die Übergabe im Wege der vorweggenommenen Erbfolge interessant. Der Gesetzgeber gewährt nämlich eine hohe Vergünstigung für die Schenkung von Betrieben: Der Wert des Betriebes wird zu 85 % freigestellt. Darüber hinaus sieht das Gesetz noch einen sogenannten Abzugsbetrag von bis zu 150.000 € vor. Man kann also sagen, dass bei Betriebswerten von bis zu 1 Mio. € eine schenkungssteuerliche Freistellung erfolgen kann. Diese Vergünstigung wird unabhängig vom üblichen Freibetrag gewährt.

Ein paar Voraussetzungen sind dabei einzuhalten. So wird zum Beispiel die komplette Vergünstigung nur gewährt, wenn der Betrieb über einen Zeitraum von fünf Jahren fortgeführt wird. Zudem müssen die Personalkosten – nach Berücksichtigung eines Abschlags – auf dem durchschnittlichen Niveau der letzten fünf Jahre gehalten werden. In Fällen, in denen der Wert des Betriebes mehr als 1 Mio. € beträgt, ist zudem auf Antrag eine 100 %ige Freistellung möglich. Die Voraussetzungen sind hier etwas enger gesteckt.

Verkauf der Apotheke

Sollte die Familie feststellen, dass die vorweggenommene Erbfolge keine für sie geeignete Lösung darstellt, kann ein Verkauf der Apotheke wie zwischen Fremden erfolgen. Der entscheidende Vorteil dieser Gestaltung liegt darin, dass es zwischen Eltern, dem übernehmenden Kind und den Geschwistern keine Diskussion über die gerechte vermögensmäßige Auseinandersetzung gibt.

Auch steuerlich gesehen ist der Verkauf nicht uninteressant: Bei der Veräußerung eines Betriebes kann einmal im Leben ein begünstigter Steuersatz beantragt werden.

Damit die passende Lösung gefunden wird, sollten die verschiedenen Modelle durchgerechnet und gegenübergestellt werden: So lässt sich transparent aufzeigen, was bei welcher Variante dem Abgeber sowie dem Übernehmer netto nach Abzug von Steuern und Vorsorgebeiträgen verbleibt.

Pacht und OHG als Übergangsmöglichkeiten

Die Verpachtung der Apotheke oder Aufnahme des Kindes unter Gründung einer Offenen Handelsgesellschaft (OHG) ermöglichen eine Art „Selbstständigkeit auf Probe“, da in beiden Fällen der Betrieb noch nicht komplett an das Kind übergeht.

Bei der Verpachtung bleibt die Apotheke im Eigentum des Abgebers. Das Kind zahlt für die Überlassung einen Pachtzins. Die Verpachtung ist laut § 9 des Apothekengesetzes nur aufgrund eines „wichtigen Grundes“ möglich. Dazu zählen insbesondere Alter und Krankheit. Bei einer Verpachtung an einen fremden Dritten kauft der Pächter dem Verpächter das Warenlager ab. Dies kann selbstverständlich auch bei einer intrafamiliären Nachfolge so gemacht werden. Das Warenlager kann aber auch an das Kind verschenkt werden. Oft stellt sich die Frage: „Was ist, wenn ich später den Betrieb kaufe? Wird mir dann der bis dahin gezahlte Pachtzins angerechnet?“ Hierzu lassen sich gute Lösungen finden, die ausgewogen die Interessen beider Parteien berücksichtigen.

Bei einer OHG führen Abgeber und Übernehmer die Apotheke unter einer gemeinsamen Firma. Die Aufnahme des Kindes in den Betrieb kann entgeltlich oder unentgeltlich im Wege der Schenkung erfolgen. Auch hier sind verschiedene Möglichkeiten gegeben: Abstandszahlung, Versorgungsleistung oder eine Kombination davon. Die OHG wird oftmals gewählt, wenn die Apotheke besondere Umsatzsegmente wie zum Beispiel Klinikbelieferungen oder eine Zytostatikaherstellung aufweist. Dann ist es wichtig, dass das Kind schrittweise in dieses Geschäftsfeld eingeführt wird. Als weiterer Vorteil ist die geteilte unternehmerische Verantwortung zu nennen. Gleichzeitig können unterschiedliche Vorstellungen zur Unternehmensführung Konfliktpotenzial bergen. Hier kann eine Begleitung in Form einer Mediation hilfreich sein.

Beide Alternativen ermöglichen es dem Kind, Management- und Führungserfahrung zu sammeln, ohne bereits das vollständige unternehmerische Risiko zu übernehmen.

Auf die Beratung kommt es an

Der Artikel verdeutlicht, dass es beim Generationenwechsel in einer Apotheke weder ein Standardvorgehen noch einfache und schnelle Entscheidungsprozesse gibt.

Stattdessen sollte sich jede Familie in einer umfassenden Beratung alle Alternativen vorstellen lassen, um auf dieser Basis eine fundierte Entscheidung treffen zu können. Eine moderierte Begleitung ist ratsam, damit alle Interessen sowie Bedürfnisse adäquat berücksichtigt werden und die am Ende gefundene Lösung von der gesamten Familie verstanden und akzeptiert wird.

Die Treuhand Hannover Steuerberatung und Wirtschaftsberatung für Heilberufe GmbH unterstützt Sie dabei gerne.

Ute Cordes, Steuerberaterin – Fachberaterin für Unternehmensnachfolge (DStV e. V.), Treuhand Hannover Steuerberatung und Wirtschaftsberatung für Heilberufe GmbH, ute.cordes@treuhand-hannover.de

Doreen Rieck, Steuerberaterin – Fachberaterin für Unternehmensnachfolge (DStV e. V.), Treuhand Hannover Steuerberatung und Wirtschaftsberatung für Heilberufe GmbH, doreen.rieck@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(05):7-7