Prof. Dr. Reinhard Herzog

In den Natur- und Ingenieurswissenschaften spielen Simulationstechniken schon lange eine herausragende Rolle, ob in der Konstruktionstechnik (Finite Elemente-Modelle, FEM), bei Wetter- und Klimamodellen oder in der Arzneimittelentwicklung (Computer Aided Drug Design). Und wo bleibt die betriebswirtschaftliche Simulation? Der Dreh- und Angelpunkt ist die Schaffung einer modelltauglichen Datenbasis, sprich, die Wirtschaftsdaten müssen möglichst detailgenau in einer Software abgebildet werden. Das ist die Stunde von ERP-Systemen (Enterprise Resource Planning), wie sie z. B. von Firmen wie SAP oder Oracle für die Industrie angeboten werden. In der Apotheke klafft hier eine Lücke. Auf der Ebene der Warenbewegungen sind die Warenwirtschaftssysteme hochentwickelt. Die kaufmännischen Daten hingegen finden sich hier nicht, sondern sind Sache der Steuerbüros. Einstweilen muss man also diese beiden Welten vereinfachend zusammenführen, z. B. in einer Tabellenkalkulation wie Microsoft Excel. Um den relevanten wirtschaftlichen Zusammenhängen auf die Spur zu kommen, reicht ein solcher vereinfachender Ansatz vollkommen – es geht um die höherstelligen Beträge, nicht um einzelne Euro und Cent.

Sehr hilfreiche Tabellenkalkulation

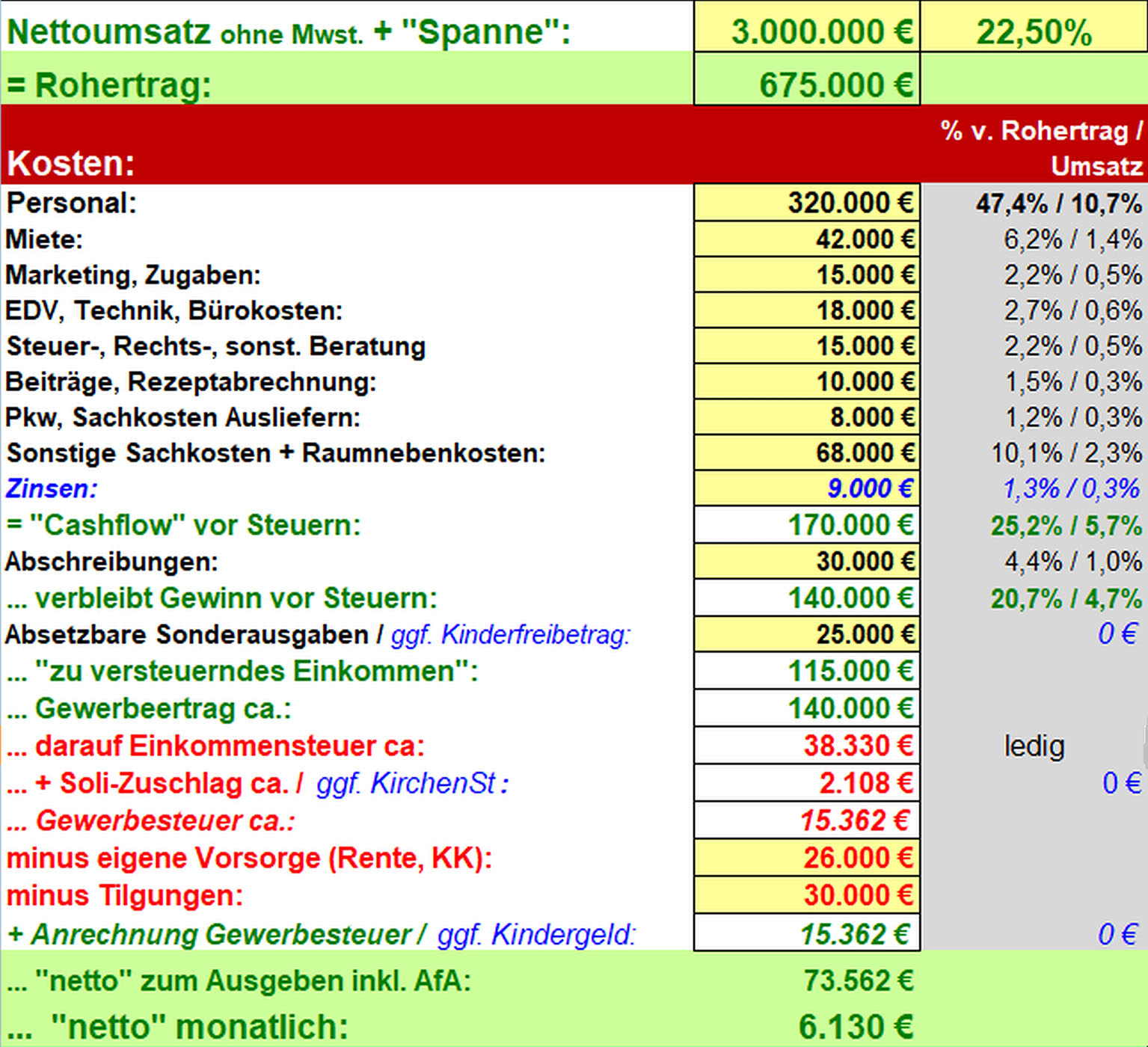

Ein Beispiel zeigt Abbildung 1 (diese Excel-Blätter, neben etlichen anderen, finden sich für unsere Abonnenten im Download-Bereich auf www.apotheke-wirtschaft.de). Hier dargestellt ist eine in etwa durchschnittliche Apotheke mit 3,0 Mio. € Nettoumsatz, 22,5 % Nettospanne und einem Gesamtkostensatz (inklusive Kapitalkosten) von knapp 18 %, welcher bereits die jüngsten Kostensteigerungen einbezieht. Die einzelnen Kostenpositionen sind ähnlich wie in einer betriebswirtschaftlichen Auswertung zusammengefasst. Nur können wir hier konkret damit rechnen und sie nicht nur statisch betrachten.

Abb. 1: Apothekenbetriebssimulation mit Microsoft Excel

Quelle: Screenshot (Ausschnitt) aus der Excel-Mappe ApoSim_mini_2023, zum Download unter www.apotheke-wirtschaft.de

Für einen Ledigen erwirtschaftet eine solche, noch nicht schuldenfreie (30.000 € Tilgungen p. a.) Apotheke rund 6.100 € monatlich netto zum Ausgeben; verheiratet mit zwei Kindern wären es etwa 7.700 €. Dass man davon im Grunde jedoch Rücklagen in Höhe der Abschreibungen bilden müsste, sei angemerkt – ansonsten erfordert die nächste größere Modernisierung wieder eine Schuldenaufnahme.

Wenn man nun noch die Feinheiten der Tabellenkalkulation nutzt und statt fester Beträge Formeln eingibt (z. B. Personalkosten in Prozent des Rohertrages, Verknüpfung der Abschreibungen und Zinsen mit den Investitionen), dann ist ein solches „einfaches“ Blatt bereits recht mächtig, zumal die Einkommen- und Gewerbesteuer berechnet wird (das erledigen im Hintergrund laufende Makros) und so der Netto-Verfügungsbetrag sichtbar ist.

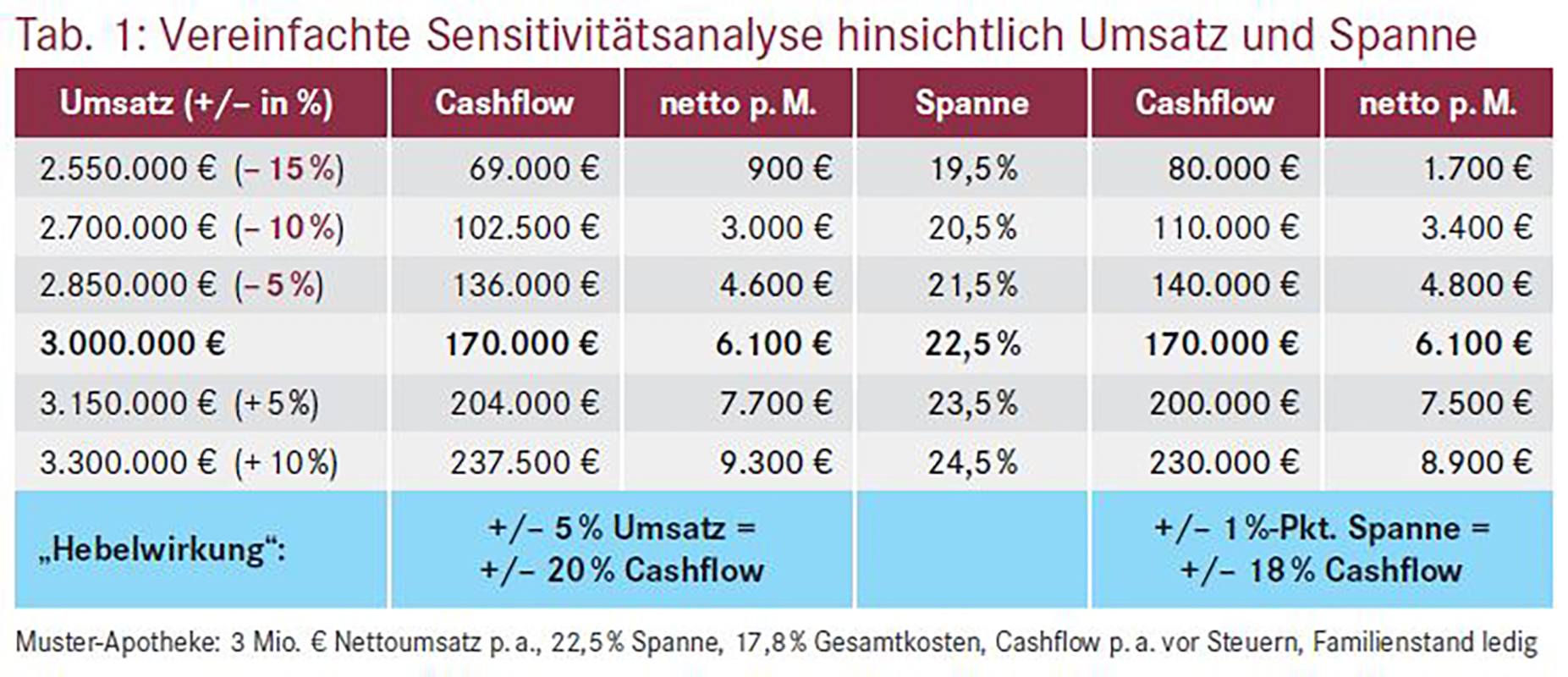

Sensitivitätsanalyse

Was passiert, wenn wir Randbedingungen wie Umsatz oder Handelsspanne (stets auf Nettobasis ohne Mehrwertsteuer) verändern? Das erhellt die Sensitivitätsanalyse (Tabelle 1). In unserer Modellapotheke bedeutet eine Umsatzschwankung von 5 % eine Veränderung beim Vor-Steuer-Cashflow von stolzen 20 %, bei unveränderten Kosten. Umsatzveränderungen schlagen also hier mit einem Faktor vier („Hebelwirkung“) auf den Gewinn durch. Eine Spannenveränderung um einen Prozentpunkt bewirkt ebenfalls stolze 18 % beim Cashflow. Netto nach Steuern sieht es etwas anders aus, die Steuerprogression mildert Rückgänge etwas ab oder lässt netto noch weniger (bei Zuwächsen jeweils im Bereich der Progressionszonen).

Haben bereits reine Umsatz- und Margenänderungen starke Auswirkungen, potenziert sich das, wenn an beiden Faktoren gleichzeitig gedreht wird. Das ist nicht unwahrscheinlich: Umsatzrückgänge führen z. B. zu Rabattkürzungen. Ein Spannenverlust von 2 Prozentpunkten und ein Umsatzrückgang von 10 % würden die Muster-Apotheke bei gleichen Kosten unter die Nulllinie drücken – monatlich würde ein Minus von rund 600 € drohen! Umgekehrt würden plus 2 Prozentpunkte Spanne sowie 10 % Umsatzplus das Nettoeinkommen auf rund 12.300 € verdoppeln. Der Hebel wirkt also beidseitig.

Dies zu erkennen, ist von eminenter Bedeutung. Gerade bei niedrigen Gewinnmargen (Filialen!) schlagen bereits geringe Umsatz- oder Spannenschwankungen überproportional auf den Gewinn durch. Bei einer margenschwachen Apotheke mit nur 3 % Rendite beträgt der Umsatz-Hebelfaktor beinahe 7, während er bei einer gewinnstarken Apotheke (10 % Rendite) nur 3 ausmacht. Im Grunde ganz logisch: Höhere Renditen bieten einfach einen besseren Puffer. Margenschwache Betriebe verringern hingegen die Krisenresistenz.

Rätsel „Spanne“?

Ein Rätsel ist immer wieder, warum Apotheke A mit nur 20 % Rohertragsmarge auskommen muss, Apotheke B dagegen an die 30 % erwirtschaftet. Auch dies lässt sich auf Ebene der Simulation plausibilisieren – indem man die einzelnen Absatzsegmente mit ihren Spannen sowie Stückerträgen betrachtet und sie dann entsprechend umsatzgewichtet. Wer viele hochpreisige Rx-Arzneimittel absetzt und nur wenig margenstarken OTC-Umsatz dagegen setzen kann, bei dem leidet die Gesamtspanne. Auf der Ebene der absoluten Stückerträge sieht es hingegen anders aus! Ein höherpreisiges Rx-Arzneimittel hat immer noch einen weit höheren Stückertrag als ein OTC-Präparat für 8 € trotz guten 45 % bis 50 % Spanne. In der Konsequenz sollte man seine Betriebsführung nicht an Prozenten vom Umsatz, sondern rohertragsbezogen und an den konkreten Kosten pro Einheit (je Kunde oder je Packung) ausrichten.

Fazit

Wer nicht weiß, wovon er lebt und woran er was verdient, ist auf Nebel- oder gar Geisterfahrt unterwegs – und wird immer wieder überrascht sein, wie auch immer. Mit überschaubarem Aufwand gelingt es jedoch, Zahlen „zum Sprechen zu bringen“ und dynamisch zu betrachten, die Stunde der Simulationsrechnungen: Erwartungsbereiche statt (böse) Überraschungen (s. Hinweis)!

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Hinweis

Der Artikel basiert auf dem Interpharm-Vortrag vom 21.04.2023: „Praxisnahe Hochrechnungen gegen teuren Blindflug“. Das Video ist (kostenpflichtig) zugänglich im Internet unter www.interpharm.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(09):4-4