Thomas Hammer

Die extreme Niedrigzinsphase sorgte jahrelang dafür, dass Anleihen für private Anleger kaum in Frage kamen. Phasenweise waren die Renditen für Euro-Staatsanleihen mit erstklassiger Bonität sogar negativ, während risikoreichere Aktien mit guten Gewinnchancen lockten. Doch mit dem deutlichen Zinsanstieg in den letzten zwölf Monaten haben sich die Anleiherenditen wieder erhöht.

Der Aufwärtstrend bei den Zinsen hat zunächst für fallende Kurse bei festverzinslichen Wertpapieren gesorgt. Auf diese Weise passen sich deren Renditen an den Marktzins an. Beispiel: Eine Anleihe mit zwei Jahren Restlaufzeit und einem Festzins von 1,0 % notiert bei 100 % ihres Nennwertes, wenn der Zweijahres-Marktzins ebenfalls 1,0 % beträgt. Steigt der Marktzins hingeben auf 2,0 %, fällt der Kurs der Anleihe auf 98 % des Nennwertes – denn ein Investor greift nur zu, wenn die jährliche Renditelücke von 1,0 % durch eine entsprechende Differenz zwischen Kaufkurs und Nennwert bei der Rückzahlung geschlossen wird. Dabei gilt: Je länger die Restlaufzeit von Anleihen, umso stärker ist die Hebelwirkung von Marktzinsänderungen auf den Anleihekurs.

Realzins noch im Minus

Lohnt sich somit für private Anleger nun der Wiedereinstieg zu günstiger gewordenen Kursen in den Anleihemarkt? Auch wenn sich einige Rahmenbedingungen zum Positiven verändert haben, lässt sich die Frage nicht uneingeschränkt bejahen. So ist es durchaus möglich, dass die EZB weiter an der Zinsschraube dreht, wenn die Inflationsrate nicht sinkt. Dies würde zu Kursverlusten bei festverzinslichen Anleihen führen. Und: Auch nach dem Zinsanstieg liegen die Zinsen zumindest bei risikoarmen Euro-Staatsanleihen noch immer weit unter der aktuellen Inflationsrate. Das bedeutet, dass der reale Gegenwert des Anleihenportfolios trotz der Zinserträge schrumpft. Die Rendite abzüglich Inflationsrate wird auch als Realzins bezeichnet, und dieser ist angesichts einer Inflation von 7,4 % im März und einer durchschnittlichen Rendite von rund 2,3 % für zehnjährige Bundesanleihen noch immer weit im Minus (Tabelle 1).

Das Problem der realen Vermögensschrumpfung trotz positiver Anlagerenditen ist jedoch nicht allein auf Anleihen begrenzt, denn die Inflation nagt auch an den Renditen anderer Vermögenswerte wie Aktien oder Immobilien. Überdies kann sich die Realverzinsung von Anleihen verbessern, wenn der Marktzins in der Zukunft unverändert bleiben und gleichzeitig die Inflation zurückgehen sollte.

Vor diesem Hintergrund können Anleger durchaus den Erwerb von Anleihen in Erwägung ziehen. Zumindest im Vergleich zu den oft immer noch extrem niedrig verzinsten Anlageprodukten von Banken und Sparkassen können diese eine interessante Alternative sein – vor allem dann, wenn der Anleger bereit ist, ein gewisses Risiko in Kauf zu nehmen. Höhere Renditen als die bombensicheren Bundesanleihen bieten nämlich Schuldverschreibungen von weniger finanzstarken Staaten oder Unternehmen. Allerdings wird das zusätzliche Ertragspotenzial mit einem höheren Anlagerisiko erkauft: Wird die Herausgeberin der Anleihe zahlungsunfähig, müssen die Inhaber der Papiere ihr Kapital abschreiben.

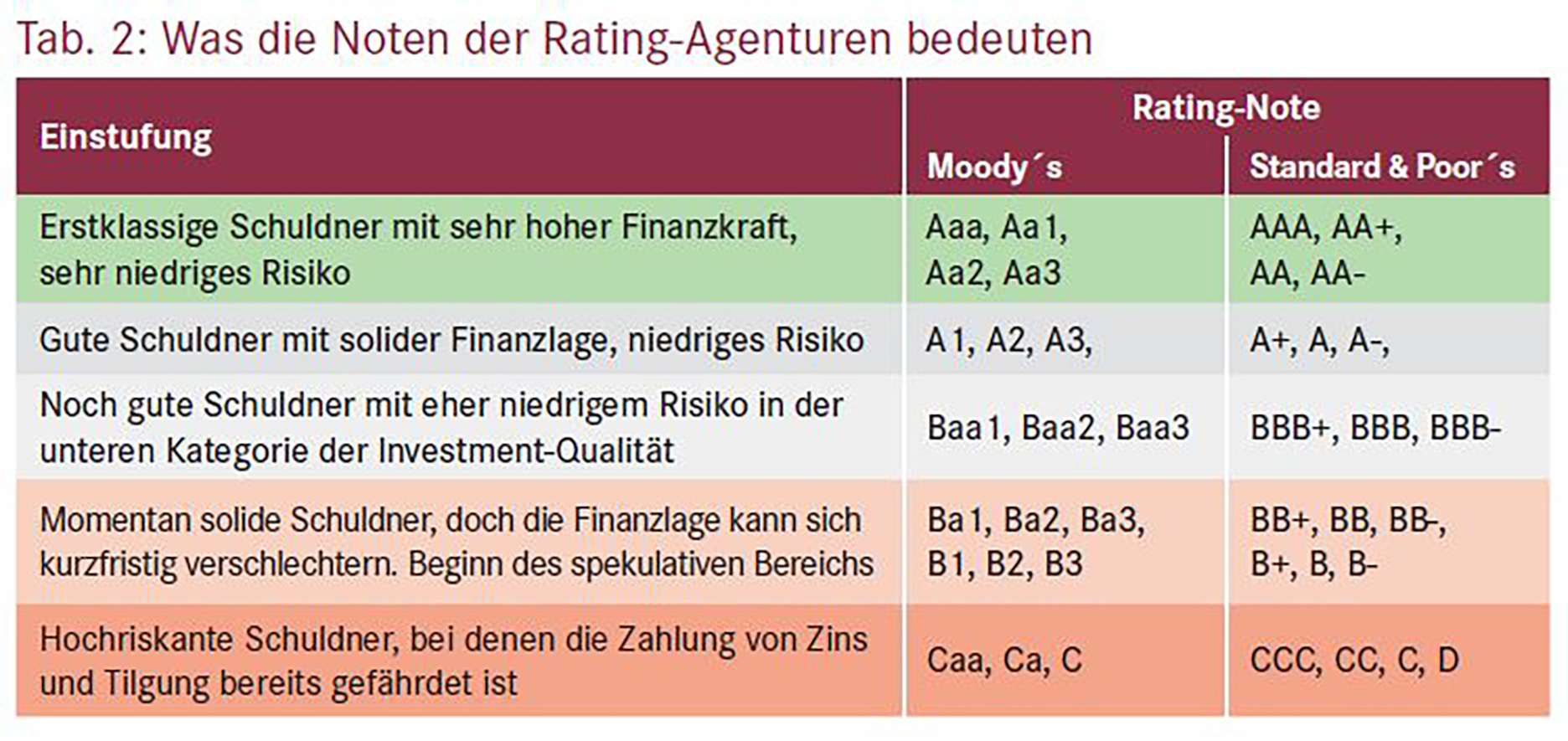

Rating beachten

Ein unverzichtbares Hilfsmittel bei der Anleihenauswahl ist das Rating, das Aufschluss über die Bonität des Anleihenemittenten gibt. Hierbei werden die Emittenten von Ratingagenturen – die Marktführer sind sowie Moody‘s – unter die Lupe genommen, und als Ergebnis gibt es am Ende eine Bontitätsnote (siehe Tabelle 2). Damit können potenzielle Erwerber von Schuldverschreibungen auf einen Blick sehen, in welcher Risikoklasse sich die Anleihenschuldnerin befindet. Eine wichtige Grenze markiert die Note BBB bzw. Baa2: Unterhalb dieser Einstufung gelten Anleihen nicht mehr als sicheres Investment, sondern als spekulative Kapitalanlage. Entsprechend höher ist bei solchen Papieren die Risikoprämie in Form eines Zinsaufschlags

Spätestens wenn sich das Anleiheninvestment im spekulativen Bereich befindet, sollten Anleger ihr Risiko auf Papiere von unterschiedlichen Emittenten verteilen. Damit lässt sich vermeiden, dass bei Zahlungsschwierigkeiten eines einzelnen Schuldners das Anleihevermögen als Ganzes in Gefahr gerät.

Eine Risikostreuung über mehrere Einzeltitel ist aufgrund der Fixkosten bei Erwerb und Verkauf über die Börse in der Regel erst rentabel, wenn insgesamt eine fünfstellige Summe investiert wird. Unterhalb dieser Schwelle ist zumeist ein Investmentfonds mit entsprechender Ausrichtung die empfehlenswertere Alternative. Ob beim Fondsinvestment eher ein aktiv gemanagter Rentenfonds oder ein Indexfonds (ETF) in Frage kommt, hängt davon ab, ob der Anleger einen gewissen Kostenaufschlag für die Expertise des Fondsmanagements in Kauf nimmt, oder mit der Abbildung eines Anleihenindexes insbesondere von einer günstigen Gebührenstruktur profitieren will.

Fremdwährung: Chance und Risiko zugleich

Neben dem Bonitätsrisiko sollten Interessenten vor dem Erwerb von Anleihen oder entsprechenden Fonds auch das Währungsrisiko in Betracht ziehen. Maßgebend ist hierbei nicht die Frage, in welchem Währungsraum die Emittentin ihren Hauptsitz hat, sondern in welcher Währung die Anleihe notiert. Vor allem international agierende Unternehmen nutzen auf diese Weise die Gelegenheit, einen Teil ihrer Auslandsinvestitionen über Fremdwährungsanleihen zu finanzieren.

Notiert eine Anleihe in einer Fremdwährung, können nicht nur Wechselkursänderungen für positive oder negative Einflüsse sorgen. Auch das Zinsniveau kann sich je nach Währungsraum von den Euro-Marktzinsen unterscheiden. Vorsicht ist jedenfalls bei Anleihen in Währungen mit hohem Marktzins geboten, weil es sich hierbei häufig um schwache Währungen handelt, die gegenüber dem Euro ein hohes Abwertungsrisiko mit sich bringen.

Je nach Risikoprofil können Anleihen entweder eine Alternative für mittelfristige Bankprodukte sein oder die Lücke zwischen sicheren Zinsanlagen und risikoreichen Aktien schließen. Für die sicherheitsorientierte Anlage kommen neben Bundesanleihen auch Schuldverschreibungen der Länder oder grundschuldbesicherte Pfandbriefe in Betracht, die bei minimalem Ausfallrisiko meist eine Extrarendite bringen. Als Portfolio-Beimischung mit moderatem Risiko kommt entweder ein Mix an internationalen Unternehmensanleihen mit guter Bonität oder ein Fonds bzw. ETF mit ähnlicher Ausrichtung in Frage. Nach den Kurskorrekturen des vergangenen Jahres kann der Einstiegszeitpunkt jetzt günstig sein – allerdings unter dem Vorbehalt, dass ein möglicher weiterer Anstieg des Marktzinses die Rendite beeinträchtigen dürfte.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(09):10-10