Guido Michels

Die Kurve zeigt steil nach unten: Deutschlands Apotheken mussten 2022 einen Gewinnrückgang um fast ein Viertel hinnehmen.

(© AdobeStock/C_ wsf-f)

Nach den Corona-Jahren 2020 und 2021 war 2022 das erste Jahr, welches wieder einigermaßen „normal“ verlaufen ist. Die im Jahr 2021 noch vorherrschenden Corona-Sonderaufgaben waren weitestgehend ausgelaufen. Stattdessen kamen die Patienten zurück, die Ärzte verschrieben wieder mehr, und zwei Krankheitswellen zu Anfang sowie zu Ende des Jahres belebten auch das Non- Rx-Segment spürbar.

In Zahlen hieß das für das Jahr 2022:

- 4 % mehr Kunden als 2021,

- 5 % mehr GKV-Rx-Packungen als im Vorjahr sowie

- 12 % mehr OTC-Absatz als in 2021.

Immer größere Kluft zwischen kleinen und großen Apotheken

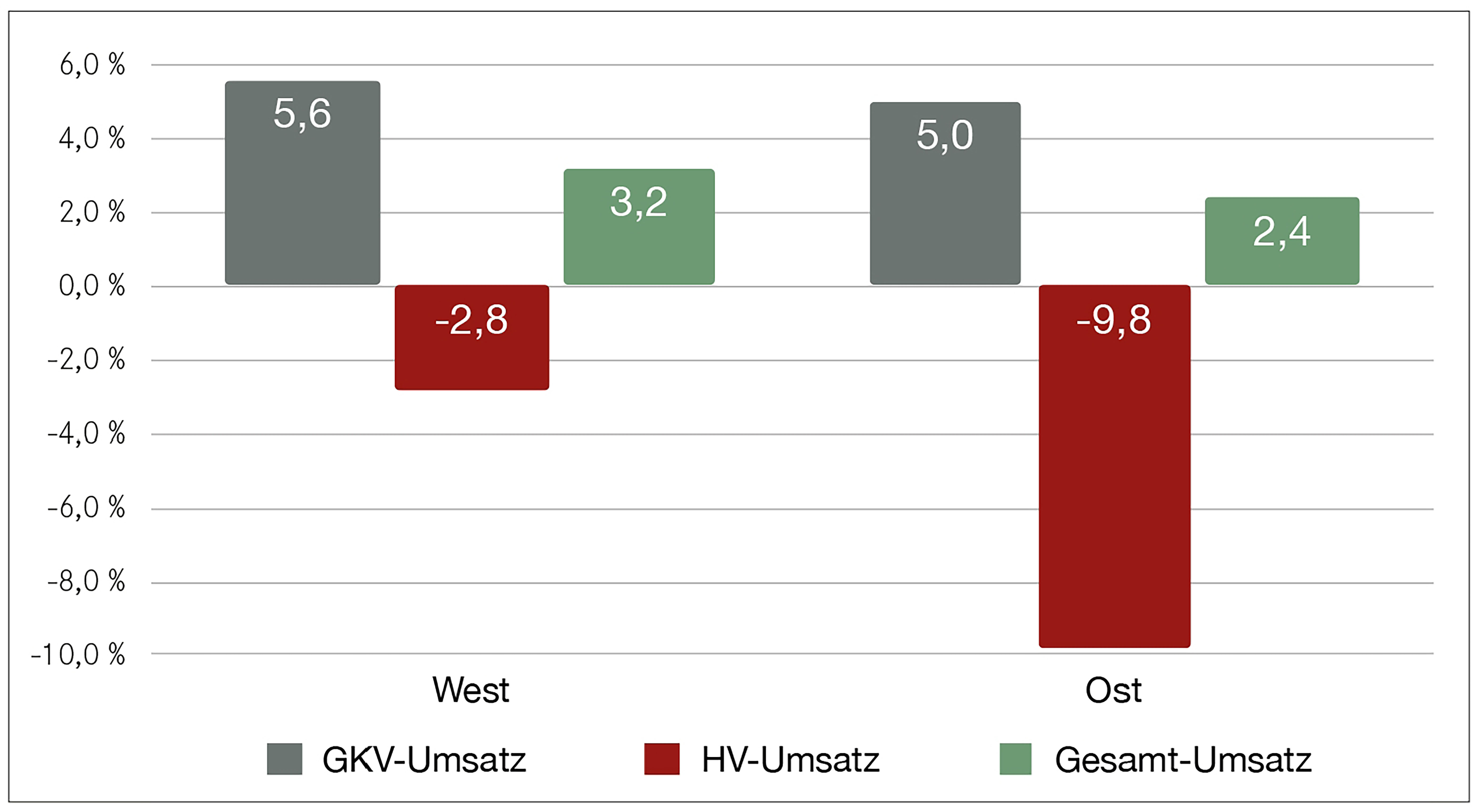

Die Durchschnittsapotheke beendete 2022 mit einem Umsatz von gut 3,2 Mio. €. Gewachsen ist sie vor allem im GKV-Bereich, wo ein Plus von 5,6 % (West) bzw. 5,0 % (Ost) zu Buche steht.

Neben der erfreulichen Entwicklung der Rx-Absatzzahlen spielt für das Wachstum zum größeren Teil der Struktureffekt der Preissteigerungen bei verschreibungspflichtigen Arzneimitteln eine Rolle. Die Marktzahlen zeigen, dass sich seit dem Jahr 2014 der Anteil der hochpreisigen Arzneimittel (Artikel mit einem AEK > 1.238,50 €) in etwa verdoppelt hat. Heute entfallen 45 % aller im GKV-Segment getätigten Rx-Umsätze auf Hochpreis–präparate!

Die Rückgänge im Handverkaufsumsatz (Privatrezepte, Selbstmedikation und Freiwahl) erklären sich dadurch, dass in dieses Umsatzsegment 2021 die Corona-Sonderumsätze verbucht wurden. Diese Effekte bescherten den Apotheken ein Umsatzplus von 10 % bis 15 % – und jetzt, nach dem Wegfall, ein entsprechendes Minus. Ohne diesen Sondereffekt hätte es auch im Handverkauf ein Wachstum gegeben. Denn im PKV-Segment sind die gleichen Struktur- und Absatzeffekte wie bei der GKV zu verzeichnen. Und dank einer Krankheitswelle zu Anfang und Ende des Jahres sind auch die Verkäufe von Arzneimitteln für die Selbstmedikation im Jahr 2022 gestiegen.

Schaut man detaillierter auf die Umsatzverteilung, ergeben sich bekannte Bilder:

- Zum einen bei der Verteilung nach Umsatzsegmenten: Der Anteil des Rezeptgeschäfts (GKV und PKV) ist absolut dominant und auch 2022 weiter gestiegen. Er macht im Westen mittlerweile 85,5 % und im Osten sogar 90 % aller Umsätze aus.

- Zum anderen zeigt die Verteilung der Apotheken nach Umsatzgrößen eine starke Marktspreizung: Knapp zwei Drittel aller Apotheken in Deutschland (63 %) liegen mit ihren Umsatzerlösen unter dem Durchschnitt, 11 % erreichen noch nicht einmal die Hälfte des Durchschnittsumsatzes. Dem gegenüber steht eine wachsende Zahl von Betrieben in den oberen Umsatzklassen: So erzielen 11 % aller Betriebe Jahresnettoeinnahmen von über 5,0 Mio. €!

Knapp 40.000 € weniger Rohgewinn

Jahrelang kannte der prozentuale Rohgewinn der Apotheken nur eine Richtung – nach unten. Im Jahr 2021 gab es eine Gegenbewegung, weil signifikante Zusatzerlöse aus der Maskenabgabe und den Corona-Tests angefallen waren. Nach Wegfall dieser (Sonder-)Umsätze begab sich der Wareneinsatz 2022 wieder auf den seit Jahren bekannten Pfad.

Vor allem durch die Preiseffekte bei verschreibungspflichtigen Arzneimitteln erhöhte sich der prozentuale Wareneinsatz bzw. sank – aus der gegenteiligen Perspektive betrachtet – der relative Rohgewinn. Je höher der Anteil teurer Arzneimittel und je höher der GKV-Anteil in Apotheken ist, desto geringer wird im Schnitt der Rohgewinn ausfallen.

Am Ende des Jahres 2022 lag der absolute Rohgewinn der Apotheken um etwa 3,5 % bis 5 % unter dem Vorjahreswert, dies entspricht einer durchschnittlichen Verschlechterung von 30.000 € bis 40.000 €. So lagen die Rohgewinne der Apotheken im Westen bei 21,9 % und im Osten bei 20,1 % vom Umsatz (siehe Abb. 1).

Abb. 1: Umsatzentwicklung je Apotheke Januar – Dezember 2022 West/Ost

Quelle: Externer Betriebsvergleich der Treuhand Hannover Steuerberatung und Wirtschaftsberatung für Heilberufe GmbH (2023)

Hochpreiser blähen Umsätze künstlich auf

Die Gesamtkosten der deutschen Apotheken sind 2022 um 4,5 % (West) bzw. 3,6 % (Ost) gestiegen. Dabei wirkten zwei gegenläufige Effekte:

- Durch die Umsetzung der neuen Tarifabschlüsse stiegen die Personalkosten im Durchschnitt um gut 9 % bzw. 27.500 €.

- Die übrigen Kosten der Apotheken waren leicht rückläufig: Etwa 6.000 € gab jede Apotheke 2022 weniger aus als im Jahr davor.

In den letzten Jahren wurde deutlich, dass ein Kostenvergleich im Verhältnis zum Umsatz an Aussagekraft verliert, da sich die Umsätze durch die hochpreisigen Arzneimittel „aufblähen“. Als Folge sanken die Kosten im Verhältnis zum Umsatz, was Sparsamkeit suggeriert, wo jedoch tatsächlich Ausgabensteigerungen zu verzeichnen waren. Daher können die Internen und Externen Betriebsvergleiche der Treuhand Hannover die Kennzahlen auch auf Basis des Rohgewinns auswerten. Dies ist in Tabelle 1 für die gängigsten Kostenarten dargestellt.

Es zeigt sich, dass etwa die Hälfte des Apothekenrohgewinns für Personalkosten aufgewendet werden muss. Alle weiteren Ausgabenkategorien liegen jeweils unter 5 % Anteil am Gesamtrohgewinn. Die Zahlen sind in dieser Form etwas gewöhnungsbedürftig, weil man lange nur die Verhältnisse zum Umsatz verinnerlicht hat. Für den Vergleich zwischen Apotheken sind sie aber sehr gut geeignet und sollten daher – ergänzt mit kunden- und packungsbezogenen Kennzahlen – verstärkt Einzug ins Kostencontrolling halten.

Im Saldo verbleibt im Westen sowie im Osten eine Verschlechterung des Betriebsergebnisses vor Steuern um etwa ein Viertel gegenüber dem Jahr 2021 auf 149.000 € (West) bzw. 176.000 € (Ost). Hinzu kommen noch je Apotheke 8.500 € bis 9.000 € für Nacht- und Notdienste sowie 4.500 € für Botendienste.

Steigende Kosten schlucken höheren Rohgewinn

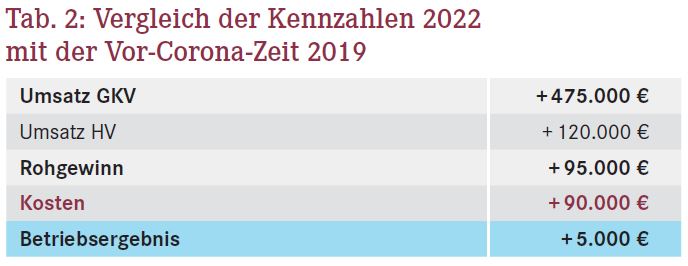

Bei Betrachtung der vergangenen Jahre steht immer wieder die Idee im Raum, als Vergleichsbasis das letzte „unverfälschte“ Wirtschaftsjahr zu betrachten – also einen Vergleich mit dem Vor-Corona Jahr 2019 vorzunehmen. Dies zeigt Tabelle 2 für ausgewählte Positionen unseres Betriebsvergleichs.

Man sieht für dieses Szenario ein deutliches Umsatzwachstum um fast 600.000 € seit 2019, dies sind knapp 25 % mehr. Auch der Rohgewinn ist gestiegen, allerdings in etwa in gleichem Maße wie die Kosten auch. Trotz dieser deutlichen Zuwächse bei den Umsatzerlösen und dem Rohgewinn lag das Betriebsergebnis Ende 2022 durchschnittlich nur um magere 5.000 € höher als 2019. Und vieles spricht dafür, dass auch dieses geringe Plus 2023 verschwinden wird …

2023 wird die Inflation voll durchschlagen

In punkto Umsatz erwarten wir in diesem Jahr eine Kontinuität der bisherigen Entwicklung: stagnierende oder leicht steigende Absatzzahlen sowie Preissteigerungen aufgrund von teuren Arzneimitteln. Die Änderungen beim Wareneinsatz und den Kosten werden 2023 deutlicher sein als zuvor, wobei das Ausmaß je nach Apotheke stark variieren wird.

Das liegt vor allem an folgenden Gründen:

Die Erhöhung des Kassenabschlags von 1,77 € auf 2,00 € bedeutet eine Anhebung um 19 Cent je GKV- Rx-Packung (netto). Dies ist ein (Roh-)Gewinnverlust von etwa 7.000 € je Apotheke.

Im Einkauf haben viele Großhändler im Laufe des letzten Jahres ihre Gebühren erhöht, oder Konditionen anderweitig verändert. Dies spüren viele Apotheken in der Gänze erst 2023. Dazu kommt, dass viele Lieferanten schwer zu beschaffende Arzneimittel nicht mehr rabattieren. Die zunehmenden Lieferengpässe sorgen also nicht nur für Mehrarbeit, sondern auch für Nachteile bei den Einkaufskonditionen.

Bei den Energiekosten haben viele Versorger eine Verdoppelung, teilweise Verdreifachung der Gebühren angekündigt. Auf der anderen Seite steuert die Regierung mit der Strom- und Gaspreisbremse dagegen. Im Durchschnitt ist mit Mehrausgaben im hohen vierstelligen Bereich pro Jahr zu rechnen. Achtung: Erst wenn Abschläge und Vorauszahlungen anpasst werden, wird die Veränderung sichtbar. Sonst droht eine hohe Nachzahlung am Ende der Abrechnungsperiode!

Die Tariflohnsteigerung für 2023 belastet jede Apotheke mit durchschnittlich 7.000 € Mehrausgaben. Denken Sie bei Gehaltsmaßnahmen auch an Gestaltungsmöglichkeiten, die den Mitarbeitern „mehr netto vom brutto“ ermöglichen wie z. B. die Inflationsausgleichsprämie.

Zinsen sind seit Mitte 2022 rasant angestiegen. Dies trifft alle, die neue Kredite aufnehmen müssen oder kurzfristig Liquidität benötigen. Die Darlehenszinsen haben sich gegenüber der Niedrigzinsphase mehr als verdreifacht. Eine Investition im niedrigen sechsstelligen Bereich würde jährlich einige tausend Euro mehr an Zinsen nach sich ziehen. Übrigens: Auch die Rentabilität von Apothekenübernahmen wird durch die steigenden Zinsen kritischer!

In vielen Gewerbemietverträgen sind Anpassungsklauseln enthalten, die eine Mieterhöhung an die Entwicklung des Verbraucherpreisindex koppeln. Bei den derzeitigen Inflationsraten drohen Mieterhöhungen von gut 10 %. Gemessen an der Durchschnittsmiete wären dies 3.000 bis 4.000 € im Jahr.

Bei vielen weiteren Kostenpositionen heben die Partner der Apotheke ebenfalls Preise an. Die einzelnen Preiserhöhungen liegen häufig zwar „nur“ im dreistelligen Bereich – kumuliert kommt aber schnell eine vierstellige Summe zusammen.

Die Marktspreizung wird immer größer: So liegen aktuell knapp zwei Drittel aller deutschen Apotheken (63 %) mit ihren Umsatzerlösen unter dem Durchschnitt, 11 % erreichen noch nicht einmal die Hälfte des Durchschnittsumsatzes. Am andere Ende der Skala erzielen 11 % aller Betriebe Jahresnettoeinnahmen von über 5,0 Mio. €! Das dürfte die Diskussion um einen Strukturausgleich zwischen großen, umsatzstarken und kleinen Apotheken weiter anfachen.

Guido Michels, Diplom-Ökonom, Stellv. Leiter der BWA Treuhand Hannover Steuerberatung und Wirtschaftsberatung für Heilberufe GmbH, guido.michels@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(10):6-6