Prof. Dr. Reinhard Herzog

Das milliardenschwere Geschäft mit Zytostatika ist auch für die Publikumsmedien ein Thema,

das ihnen verlässlich hohe Zugriffszahlen beschert. (Bild: @Useekate/stock.adobe.com)

Verschaffen wir uns den Zahlen-Überblick. Die Auswertungen für den GKV-Markt 2022 zeigt Abbildung 1 (Basis Brutto-Taxwerte). Zufälligerweise entspricht die enthaltene Mehrwertsteuer etwa dem Anteil der Privatverordnungen. Die aufgeführten Umsatzwerte entsprechen so in etwa den Nettowerten des ambulanten Gesamtmarktes. Gewisse Verfälschungen gibt es durch die Praxis des „Durchreichens“ von Klinikapotheken (die herstellen) an niedergelassene Apotheken (zur Abrechnung). Der tatsächliche Produktionsumsatz in niedergelassenen Apotheken dürfte etwas geringer ausfallen.

Abb. 1: Ambulanter GKV-Parenteralia-Markt 2022

(Daten: GAmSi-Informationssystem, Bundesbericht für 2022; siehe www.gkv-gamsi.de,

Grafik: © Prof. Dr. R. Herzog)

Der GKV-Markt der Parenteralia umfasste 2022 beachtliche 5.346 Mio. € brutto, getätigt auf 3,691 Mio. Verordnungen, davon 1,986 Mio. „klassische“ Zytostatika und 1,276 Mio. teure Antikörper. Letztere landen (als Rezeptur, bei Fertigspritzen sieht es anders aus) ganz überwiegend in der Krebstherapie. Die Angaben zur Zahl der Parenteralia herstellenden Apotheken schwanken zwischen 250 und 300. Nehmen wir 250 nicht nur gelegentlich produzierende Betriebe an, entspräche dies im Schnitt rund 15.000 GKV-Rezepturen jährlich, Bruttoumsatz damit 21 Mio. €. Tatsächlich stellen die größten Anbieter Rezepturen im sechsstelligen Bereich jährlich her, andere nur niedrig vierstellig.

1.294 ambulante (Hämato-)Onkologen weist die GKV für 2022 aus. Sie verordnen im Schnitt rund 60 verschiedene Wirkstoffe (Spannbreite etwa 20 bis gut 100). Statistisch bedeutet das ziemlich exakt 4 Mio. € GKV-Umsatz mit Zyto-Parenteralia plus rund 3,4 Mio. € für weitere Fertigarzneimittel-Verordnungen wie orale Zytostatika, welche bundesweit über 4 Mrd. € ausmachen.

23 % des Umsatzes der Onkologen (jedoch inklusive Fertigarzneimitteln) werden von der GKV als generikafähig eingestuft; bei Hausärzten sind es im Vergleich 63 %. Das ist für die Erzielung von Einkaufsrabatten relevant, denn nur im Segment (bio)generikafähiger Substanzen werden die Lieferanten höhere Rabatte gewähren. Bei patentgeschützten Wirkstoffen, gerade mit therapeutischen Alleinstellungsmerkmalen, besteht für die Firmen kaum Notwendigkeit, hohe Rabatte abseits Skonti und Mini-Nachlässen einzuräumen.

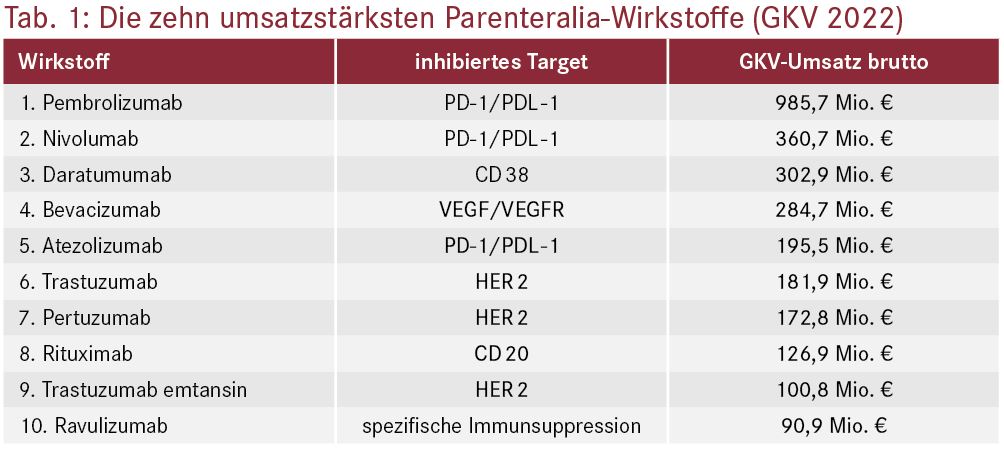

Andererseits sind Rabatte – wie in der „normalen“ Offizin-Apotheke – fester Bestandteil und Notwendigkeit für das wirtschaftliche Überleben. Von den reinen Honoraren kann hier wie da kein Betrieb existieren, eine bekannte, gern unterschlagene Tatsache. Eine Tatsache, welche die Marktkonzentration ebenfalls beflügelt, erzielen große Betriebe doch bessere Einkaufsbedingungen. Tabelle 1 zeigt die umsatzstärksten Wirkstoffe. Einige davon sind teils über 20 Jahre auf dem Markt und rabattbegünstigt. Erst auf Platz 14 folgt ein Nicht-Antikörper (Paclitaxel), danach kommen wieder Antikörper. Nach Anzahl der Verordnungen sieht es aber anders aus. Da dominieren noch zahlreiche „Klassiker“ aus der Prä-Biologika-Ära.

Kleine Wirtschaftskunde

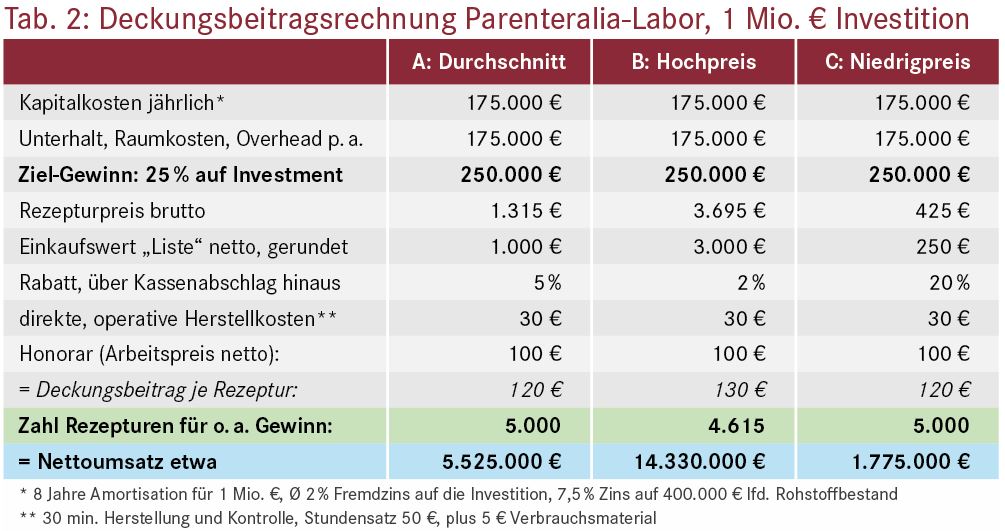

Machen wir zudem eine ganz einfache Beispiel-Deckungsbeitragsrechnung auf. Wir nehmen 1 Mio. € Investitionskapital (damit kann man schon etwas bewirken). Tabelle 2 zeigt die Rahmendaten für verschiedene Konstellationen – durchschnittliche Rezepturwerte, eine hochpreisige Variante (Antikörper) mit geringen Rabattprozenten, sowie eine Niedrigpreis-Variante mit höheren Rabattprozenten. Am Ende unterscheiden sich die Deckungsbeiträge hier gar nicht so sehr. Um eine Kapitalrendite auf das investierte Geld i. H. von 25 % bzw. 250.000 € zu erzielen, sind 4.600 bis 5.000 Rezepturen nötig, mit 2.300 bis 2.500 reinen Herstellstunden. Ein höherer Rezepturdurchsatz oder bessere Einkaufsbedingungen lassen den Gewinn erheblich steigen (ab etwa 11.000 Rezepturen im Modell auf eine Million Euro!). Nach unten sollte aber auch nicht allzu viel wegbrechen. Mal eben bundesweit 500 Mio. € einzusammeln (um 1,5 Mio. € netto pro Labor) erscheint vor diesem Hintergrund ambitioniert.

Veränderungen absehbar

Absehbar laufen mehrere Entwicklungen aufeinander zu. So nimmt die Konzentration seit Jahren zu; kleinere Parenteralia-Labore haben es immer schwerer, dafür erobern schwer zu durchschauende Großstrukturen immer größere Anteile (Paradebeispiel: Fa. Zytoservice mit wahrscheinlich nunmehr über 400 Mio. € Umsatz allein mit Parenteralia).

Auf therapeutischer Seite nimmt die Zahl oraler Zytostatika beständig zu. Andererseits etablieren sich Therapien wie CAR-T-Zell-Verfahren, die nicht mehr nur einfach flüssig einzeldosiert werden müssen, sondern eigene Infrastrukturen erfordern. Beides läuft an den Speziallabor-Apotheken heutiger Prägung vorbei. Künftige mögliche Gamechanger wie mRNA-Vakzine sollten ebenfalls kein Sterillabor mehr erfordern. Last but not least wird sich die Krebstherapie, politisch gewünscht, mehr und mehr zentralisieren, in Richtung meist großer Kliniken. Empirisch ist belegt, dass der Behandlungserfolg, hier per se oft ein Drahtseilakt, in hochspezialisierten Zentren signifikant höher ausfällt. Das hat angesichts der hohen Kosten auch einen pharmaökonomischen Aspekt; teure Therapieversager möchte man sich immer weniger leisten. Alles zusammen wird Verlagerungen aus der heutigen ambulanten Versorgungslandschaft hinaus bedeuten. Die Branche steht vor Umbrüchen, kurzfristig wohl durch weitere regulatorische Eingriffe, langfristig durch oben skizzierte Strukturveränderungen.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(16):4-4