Frank Weißenfeldt, André Welke

Der Apothekenmarkt unterscheidet sich nach wie vor deutlich zwischen Ost- und Westdeutschland, das belegen die Marktzahlen von Solvena klar

(Foto: AdobeStock_640808096_C_AdobeStock_Irina)

Auch wenn es vielen Menschen in Deutschland materiell gut ergeht, leben wir doch in „unruhigen Zeiten“. Sicherheit und Vertrauen sind wichtig, und Apotheken erfüllen das Bedürfnis danach wie kaum andere Institutionen. Wie ihnen das gelingt und wo immer noch starke regionale Unterschiede bestehen, zeigt z. B. ein Blick auf die Kassenvorgänge. Das kann für die Planung und Bevorratung von Interesse sein.

Im regelmäßig aktualisierten Solvena-Dashboard auf der AWA-Website lassen sich die Unterschiede gut nachvollziehen. Das Dashboard basiert auf mehr als 14 Milliarden Transaktionen von rund 7.000 Apotheken in Deutschland, die exklusiv für die AWA-Website aufbereitet wurden. Im Fokus der Analysen stehen Absätze und Umsätze deutscher Vor-Ort-Apotheken sowie Einblicke in die Kundenfrequenz und Warenkörbe.

Zahlen sagen mehr als tausend Worte!

Datenbasierte Geschäftsmodelle erobern zunehmend die Wirtschaft. Als Apothekeninhaber oder Filialleiter ist es freilich nicht Ihre Aufgabe, sich neben Ihren pharmazeutischen und Führungsaufgaben auch noch zum „Big Data“-Spezialisten zu entwickeln. Und auch der mediale Hype um KI hat bislang nur ganz am Rande etwas mit der Apothekenpraxis zu tun.

Durchaus lohnenswert kann es jedoch sein, sich mit den Angeboten von Datenspezialisten wie Insight Health, die sich auf den Apothekenmarkt spezialisiert haben, genauer zu beschäftigen. Das solvena-Dashboard, das auf der AWA-Website frei zugänglich ist (www.apotheke-wirtschaft.de/solvena-marktzahlen.html), bietet hierfür einen hervorragenden, niedrigschwelligen Einstieg: Hier bekommen Sie kompakt und ansprechend aufbereitet detaillierte Einblicke zu Kundenfrequenz, Absätzen und Umsätzen in deutschen Offizin-Apotheken, bis hin zu einer Warenkorbanalyse. Monatlich aktualisiert, mit zahlreichen Filtermöglichkeiten und in dieser Form exklusiv aufbereitet für die AWA-Website.

Schauen Sie rein – es lohnt sich!

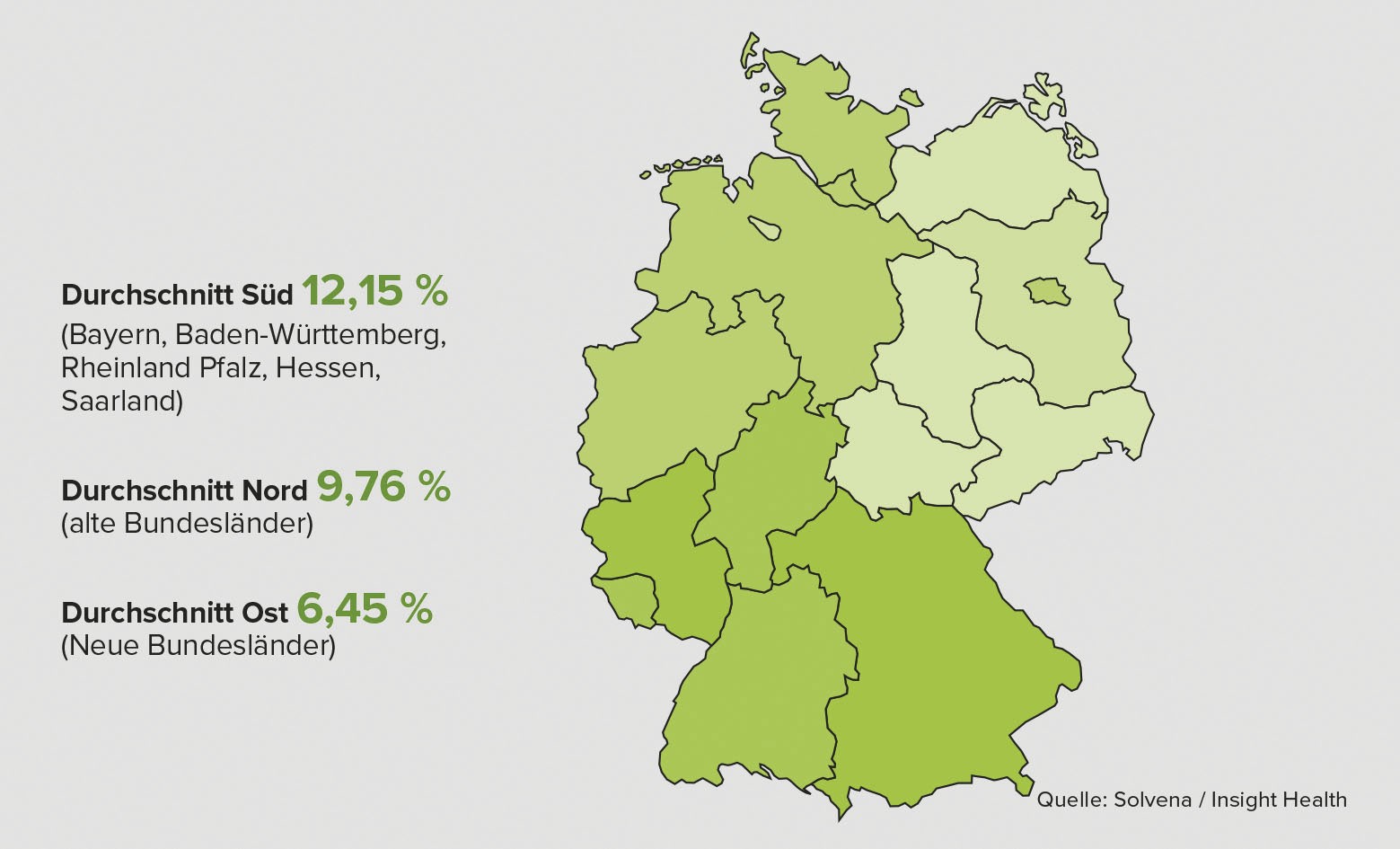

Deutlich mehr PKV-Verordnungen im Süden

Es fällt auf, dass PKV-Rezepte überproportional oft im Süden der Bundesrepublik eingereicht werden (Abb. 1). Spontan stellt sich die Frage: Gibt es strukturelle Unterschiede zwischen Bayern, Baden- Württemberg, Hessen, Rheinland-Pfalz, dem Saarland auf der einen und den weiteren Bundesländern auf der anderen Seite, die das hohe PKV-Verordnungsvolumen im Süden erklären? Eine Ursache liegt auf der Hand: Der Süden von Deutschland ist grundsätzlich wohlhabender als die übrigen Regionen der Bundesrepublik.

Abb. 1: Anteil der Privatrezepte an den Kassenvorgängen (2023)

These: Wohlstand und eine hohe Kaufkraft korrelieren positiv mit dem Verordnungsvolumen von PKV-Rezepten – schließlich ist die Private Krankenversicherung vom Grundsatz her prädestiniert für Beamte, Unternehmer, Freiberufler und Angestellte mit einem höheren Einkommen.

Tatsächlich liegen acht von zehn Deutschlands kaufkraftstärksten Landkreisen in Bayern und zwei in Hessen. Auch bezüglich der Kaufkraft je Einwohner liegt der Freistaat an der Spitze – gefolgt von Baden-Württemberg. Niedrig ist der PKV-Anteil hingegen in Sachsen, Bremen, Thüringen, Sachsen-Anhalt und Mecklenburg-Vorpommern. Vier der fünf kaufkraftschwächsten Bundesländer (Kaufkraft pro Kopf) liegen im Osten der Bundesrepublik.

Insbesondere beim Vergleich der Wirtschaftsdaten zeigt sich daher immer noch der Unterschied zwischen West- und Ostdeutschland. Die Arbeitskosten pro Stunde in der Industrie sind zum Beispiel im Westen 1,5 Mal so hoch wie im Osten der Republik. Interessanterweise liegen die tatsächlich geleisteten Arbeitsstunden in Ostdeutschland aber zwei Stunden pro Woche über dem Niveau der „alten“ Bundesländer. Fast alle der 500 größten deutschen Unternehmen haben ihren Sitz im Westen, und die Lebenshaltungskosten im Osten liegen 6 % unter den Lebenshaltungskosten in Westdeutschland.

Diese Unterschiede prägen auch das PKV-Verordnungsvolumen in Ost- und Westdeutschland. Der Umsatz des Buchungstyps „PKV“ liegt im Westen 60 bis 80 Prozentpunkte über dem Level in Ostdeutschland. Auch über die Jahre hinweg hat sich der Abstand zwischen Ost und West – in der Kategorie PKV – kaum verändert.

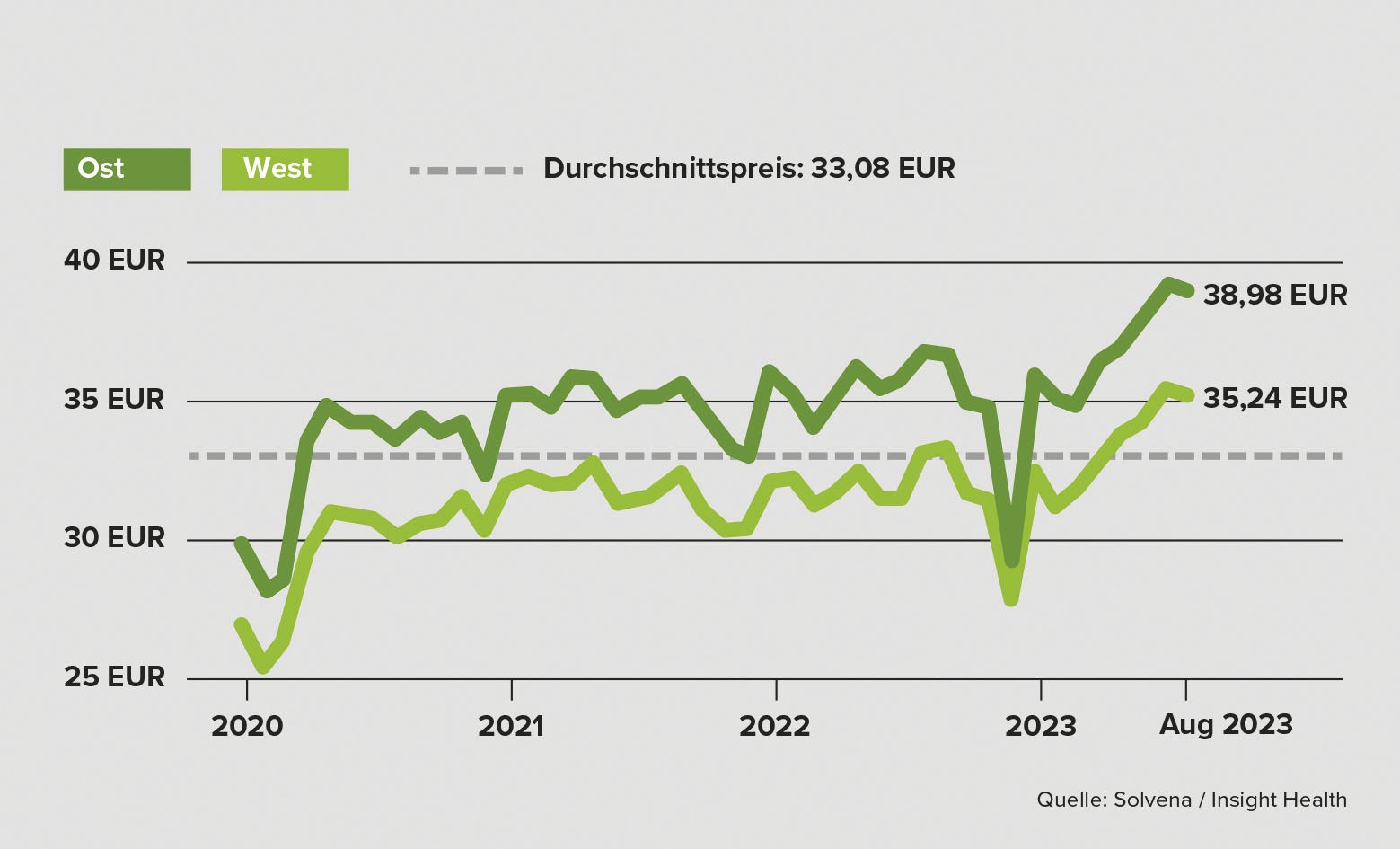

Höhere Umsätze und Artikelpreise im Osten

Angesichts der grundsätzlich geringeren Kaufkraft in den östlichen Bundesländern überrascht es, dass der Durchschnittsumsatz pro Apotheke im Osten – und zwar konstant über die letzten drei Jahre – höher ausfällt als im Westen der Republik. Ebenso ist der durchschnittliche Warenkorbwert in Ostdeutschland laut solvena-Marktdaten höher als in Westdeutschland (Abb. 2). Und auch der durchschnittliche Preis pro Artikel ist in den östlichen Bundesländern höher als in den westlichen. Man könnte meinen, das gelte durchwegs für alle Produktgruppen – aber nein, wenn man nach GKV selektiert, wird deutlich, dass im Osten der GKV-Warenkorbwert im Durchschnitt um satte 7,73 € höher ist als im Westen – wogegen die PKV- und Barumsätze deutlich niedriger ausfallen.

Abb. 2: Durchschnittspreis eines Artikels im Warenkorb

Im Osten der Republik wird mehr verschrieben und die Abrechnung eines verschreibungspflichtigen Medikamentes ist oft höher als im Westen. Bei allen anderen Kategorien ist es in der Regel andersherum. Was ist die Ursache? Ein wesentlicher Grund ist evident: Die Bevölkerung in den östlichen Flächenländern ist deutlich älter als in Berlin und in Westdeutschland. Das durchschnittliche Alter in Sachsen-Anhalt liegt bei 48,1 Jahren, gefolgt von Thüringen mit 47,6 Jahren, Mecklenburg-Vorpommern liegt bei einem Durchschnittsalter von 47,5 Jahren, etwas jünger ist der Durchschnitt in Brandenburg (47,3 Jahre), und der durchschnittliche Sachse ist 46,9 Jahre alt. Der gesamtdeutsche Durchschnitt liegt dagegen bei 44,7 Jahren.

Mit zunehmendem Alter steigt nicht nur die Häufigkeit schwerer Erkrankungen (u. a. Krebs, Schlaganfall, Demenz, Parkinson, Arthrose, Diabetes mellitus sowie Herz- und Kreislauferkrankungen), sondern auch der Anteil an Menschen, die an zwei oder mehr chronischen Krankheiten leiden. Analysen von Krankenkassen haben laut dem Pharmaunternehmen Sanofi gezeigt, dass in der Altersgruppe über 65 knapp zwei Drittel der Untersuchten (62 %) wegen drei oder mehr chronischer Erkrankungen behandelt werden.

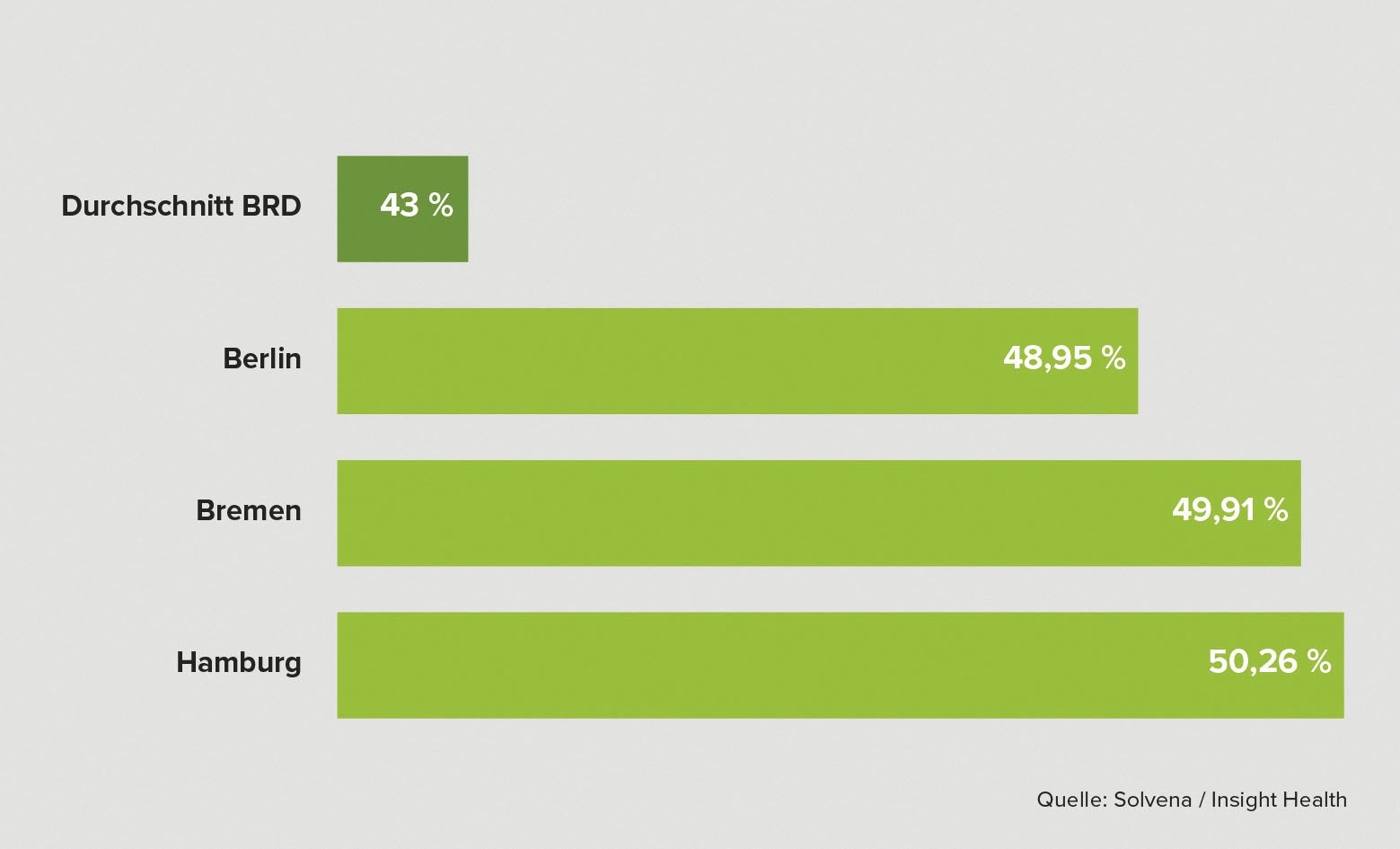

Buchungstyp „Bar“ stark in den Stadtstaaten

Betrachtet man die Kassenvorgänge nach Buchungstyp, so fällt auf, dass Barverkäufe überproportional oft in den drei Stadtstaaten getätigt werden (Abb. 3). Führend ist Hamburg: In der Freien Hansestadt entsprechen 50,3 % aller Kassenvorgänge dem Buchungstyp „Bar“. Auf einem vergleichbaren Niveau liegt die Freie Hansestadt Bremen. Dort und in Bremerhaven liegt der Anteil der Barzahlungen an den Kassenvorgängen bei 50,0 %. Es folgt die Hauptstadt Berlin mit einem Anteil der Barzahlungen von rund 49,0 %. Während Hamburg mit Bayern, Baden-Württemberg und Hessen zusammen an der Spitze der kaufkraftstärksten Bundesländer rangiert, liegen die beiden weiteren Stadtstaaten – bezogen auf die Kaufkraft pro Kopf – im unteren Drittel bzw. im Mittelfeld der Bundesländer.

Abb. 3: Anteil der Barverkäufe an den Kassenvorgängen (2023)

Überdurchschnittlich hoch ist hingegen in allen Stadtstaaten die Anzahl der Singlehaushalte. Darüber hinaus haben die drei Stadtstaaten die jüngste Bevölkerung aller Bundesländer. Zwei Faktoren, die grundsätzlich für eine geringere Hausarztbindung sprechen und möglicherweise eine Erklärung für den hohen Baranteil sind. Die zahlreichen Pendler und Shopper könnten weitere Gründe dafür sein, dass die drei Stadtstaaten an der Spitze der Bareinkäufe in den Apotheken stehen.

Sachsen lieben das Grüne Rezept

Das grüne Rezept ist bekanntlich eine Verordnung bzw. Empfehlung des Arztes, die ein apothekenpflichtiges, aber nicht rezeptpflichtiges Arzneimittel zum Gegenstand hat. Oft können Patienten das grüne Rezept zur (Teil-)Erstattung bei ihrer Krankenkasse einreichen. Vor diesem Hintergrund erklärt sich, dass dieses in Regionen mit einem hohen Anteil an gesetzlich versicherten Patienten besonders beliebt ist (siehe Kasten Praxistipp unten).

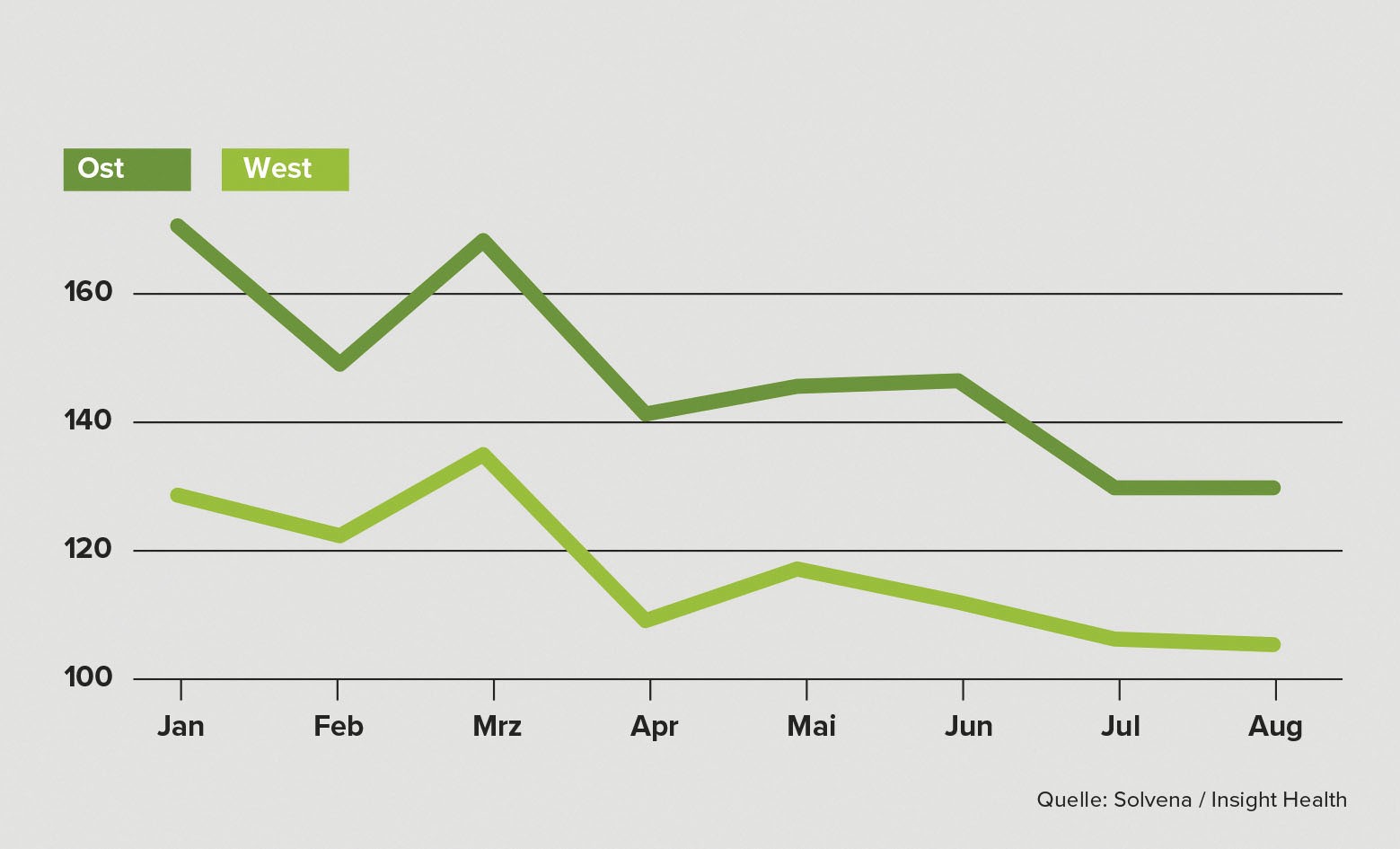

Eindeutig an der Spitze steht der Freistaat Sachsen mit einem Anteil von 3,5 % des Buchungstyps „Grünes Rezept“ an allen Kassenvorgängen. Auch in Sachsen-Anhalt (2,8 %) und Mecklenburg-Vorpommern (2,7 %) ist der Anteil des Grünen Rezepts an allen Kassenvorgängen relativ hoch. Abbildung 4 zeigt den durchschnittlichen Absatz an Grünen Rezepten pro Apotheke (2023). Im Durchschnitt über alle Bundesländer liegt der Buchungstyp „Grünes Rezept“ bei 2,0 %.

Abb. 4: Grünes Rezept: durchschnittlicher Absatz pro Apotheke (2023)

Ad hoc stellt sich die Frage: Warum boomt das Grüne Rezept gerade in Sachsen? Ist im Freistaat die Bindung zwischen Patienten und Arzt stärker? Fragen Versicherte in Sachsen eher nach solchen Verschreibungen als in anderen Bundesländern? Auffallend ist, dass der LAV Sachsen auf seiner Webseite sehr detailliert über das Grüne Rezept informiert und auch ganz konkret die Vorteile nennt:

„Tatsächlich wird jede fünfte Verordnung auf einem Grünen Rezept notiert. Häufig sind diese Präparate sogar günstiger als eine Zuzahlung von 5 bis 10 Euro bei verschreibungspflichtigen Arzneimitteln“. Auch die KV Sachsen informiert auf ihrer Homepage recht ausführlich über das Grüne Rezept.

Weitere Vorteile des Grünen Rezepts:

- Es dient als Merkhilfe für Patienten bezüglich Name, Wirkstoff- und Packungsgröße. Eventuell erhöht die schriftliche Empfehlung via Grünes Rezept sogar die Adhärenz – schließlich signalisiert dieses, dass der Arzt die Anwendung des Arzneimittels aus medizinischer Sicht für notwendig erachtet.

- Der Arzt behält grundsätzlich weiterhin die Therapiefreiheit, ohne das Budget zu belasten, und der Apotheker weiß, welches Arzneimittel er nach ärztlicher Auffassung abgeben soll. Zudem behält der Arzt auch bei zukünftigen Behandlungen leichter den Überblick, welche Arzneimittel der Patient einnimmt.

Datenbasiert statt nach Bauchgefühl entscheiden

Das Marktumfeld der 17.500 öffentlichen Apotheken in Deutschland ist recht heterogen. Nutzen Sie daher eigene Daten (z. B. Kassenvorgänge) sowie externe Marktinformationen, um das Kunden- bzw. Patientenverhalten möglichst präzise zu analysieren. Das stets aktuelle solvena-Datenpanel auf der AWA-Website bietet dafür eine solide Grundlage.

Last but not least: Diskutieren Sie die Ergebnisse mit Ihren Kollegen sowie mit dem gesamten Apothekenteam. Halten Sie die Erkenntnisse schriftlich fest und leiten Sie daraus konkrete Maßnahmen für Ihre Offizin ab.

Praxistipp: Durchblick im Rezept-Dschungel schaffen

Informieren Sie Ihre Kunden doch mal über das Grüne Rezept. Im Gegensatz zu Muster-16-Rezepten kennen sicherlich nicht alle Patienten diese Verordnung bzw. die Vorteile, die mit dieser schriftlichen Empfehlung verbunden sind. Eventuell gibt es ja auch den einen oder anderen Marktpartner, der einen Aktionstag Ihrer Apotheke zum grünen Rezept unterstützt. Kombinieren könnten Sie eine solche Veranstaltung zum Grünen Rezept auch mit Informationen zum E-Rezept – nach dem Motto: Wir schaffen Durchblick im Rezept-Dschungel.

Frank Weißenfeldt, Diplom-Betriebswirt und MBA, Senior Business Development Manager, Insight Health GmbH, 65529 Waldems-Esch, E-Mail: FWeissenfeldt@insight-health.de

André Welke, Kommunikationswirt, Creative Consultant, 50668 Köln, E-Mail: mail@andrewelke.de

Quellen

- Frank Weißenfeldt: „Marktforschung als notwendige Bedingung“ (AWA 12/2019, S. 8 f.)

- https://www.apotheke-wirtschaft.de/solvena-marktzahlen.html

- https://www.deutsche-apotheker-zeitung.de/daz-az/2016/daz-26-2016/immer-wichtiger-umfeldanalyse

- https://www.boeckler.de/de/magazin-mitbestimmung-2744-ost-und-west-in-zahlen-10988.htm

- https://de.statista.com/statistik/daten/studie/168591/umfrage/kaufkraft-nach-bundeslaundern/

- https://de.statista.com/statistik/daten/studie/15944/umfrage/anzahl-der-einpersonenhaushalte-in-den-bundeslaendern/

- https://de.statista.com/statistik/daten/studie/10939993/umfrage/durchschnittsalter-der-Bevölkerung-in-deutschland-nach-bundeslaendern/

- https://de.statista.com/statistik/daten/studie73690/umfrage/kaufkraft-kaufkraftstaerkste-kreise-in-deutschland/

- www.mein.sanofi.de/themen/alter/multimorbiditaet

- www.solvena.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(20):6-6