Der GKV-Markt wächst –

Prof. Dr. Reinhard Herzog

Die GKV-Ausgaben für Arzneimittel sollen 2024 erneut kräftig wachsen - um + 8 %!

(Photo: AdobeStock_641659799_C_vfhnb12)

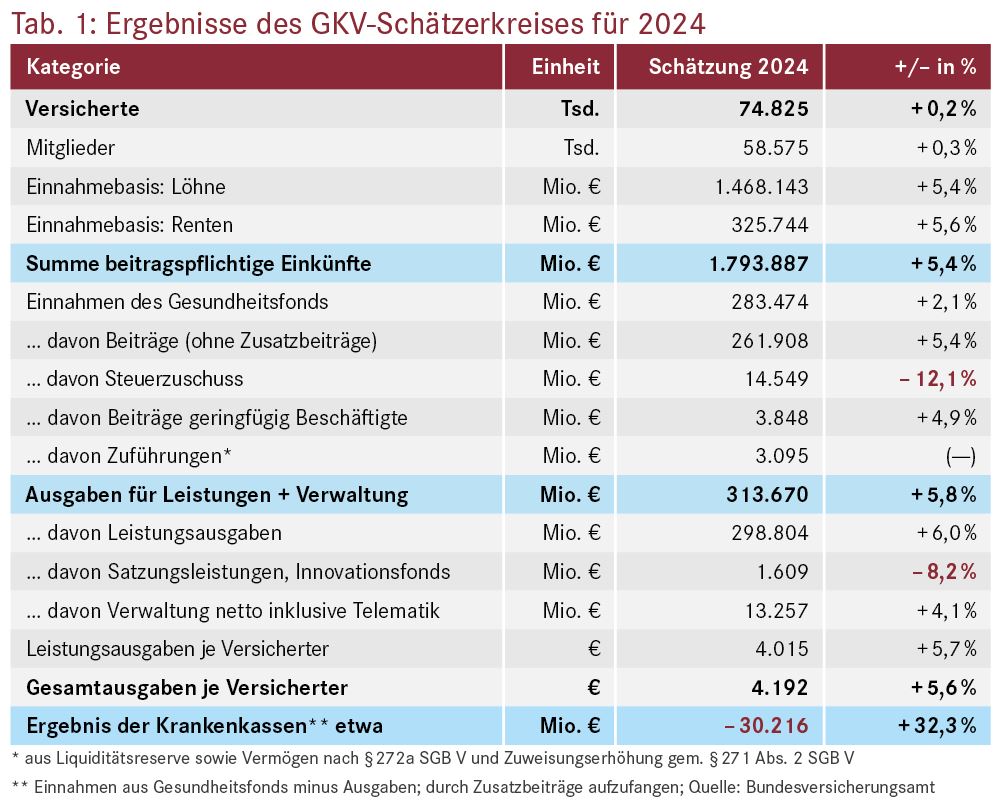

Die Versicherten- und Mitgliederzahlen in der GKV nehmen weiter zu – um geschätzte 142.000 bzw. 194.000 Personen auf 74,83 Millionen Versicherte und 58,58 Millionen Beitragszahler (Mitglieder). Wesentlich dafür ist die steigende Einwohnerzahl, zudem ist die Privatversicherung auch nicht mehr unbedingt die empfehlenswerte Alternative für Besserverdiener und Selbstständige.

Beachtlich ist die weiterhin ordentlich sprudelnde Einnahmebasis. Um rekordhafte 92,7 Milliarden Euro sollen die beitragspflichtigen Einkünfte wachsen. Erwartet werden 1.460 Mrd. € an beitragspflichtigen Löhnen (+ 5,4 %) und knapp 326 Mrd. € (+ 5,6 %) an Renten. In der Summe sind das 1.794 Mrd. € oder um die 45 % der Wirtschaftsleistung, die als Beitragsgrundlage dienen. Die inflationären Verwerfungen, welche auf die Lohnrunden durchschlagen, sind hierfür der bedeutsamste Grund. Gut 16 % Beitrag auf das Plus an Beitragsgrundlage bringen bereits stolze 15 Milliarden Euro zusätzlich in die Kasse.

Jedes Mitglied verbeitragt im Schnitt etwa 30.600 € Jahreseinkommen. Diese gar nicht mal so hohe Summe ist der Tatsache geschuldet, dass wir viele Rentner in der GKV haben – und viele Besserverdienende sowie die allermeisten Beamten privat versichert sind. Alles in allem befinden sich die Sozialkassen zumindest auf den ersten Blick aber immer noch in einer vergleichsweise komfortablen Lage.

GKV-Ausgaben klar über 300 Milliarden Euro

Während in 2023 die 300-Millarden-Euro-Grenze bei den GKV-Gesamtausgaben wohl knapp verfehlt werden dürfte, stehen in 2024 vermutlich knapp 314 Mrd. € zu Buche (+ 5,8 %). Die Ausgaben wachsen damit ein wenig stärker als die Einnahmen, das Defizit nimmt zu. Absolut handelt es sich um geschätzte 17,2 Mrd. € Mehrausgaben. Für die Verwaltung werden 13,3 Mrd. € (+ 4,1 %) vorhergesagt. Weiter zurückgefahren wurden die Bundeszuschüsse, und zwar um rund 2 Mrd. € auf 14,5 Mrd. € und damit auf ein Level wie vor der Corona-Pandemie (s. auch Tab. 1).

Je Versicherten werden nunmehr 4.192 € (+ 5,6 %) aufgewandt, darin enthalten 177 € für die Kassenverwaltungsausgaben.

Das zu erwartende Defizit steigt um etwa 7,4 Mrd. € auf stolze 30,2 Mrd. €. Diese Summe sieht erst einmal dramatisch aus. Tatsächlich stecken hier bereits die (zum großen Teil bisherigen) Zusatzbeiträge drin, welche zum Ausgleich erhoben werden. Je nach Finanzlage der einzelnen Krankenkassen werden die Zusatzbeiträge in unterschiedlicher Höhe erhoben. 30,2 Mrd. € entsprechen auf die Bemessungsgrundlage herunter gerechnet 1,7 % an Zusatzbeitrag über alle Kassen hinweg. Das zusätzliche Defizit von 7,4 Mrd. € bedeutet im Schnitt zusätzliche 0,4 Beitragssatzpunkte.

Die Werte sind vor dem Hintergrund der immer noch hohen Inflation zu sehen. Für das laufende Jahr 2023 werden etwa 6,0 % bis 6,2 % prognostiziert, die sich mit Verzögerung in Preisen und Löhnen niederschlagen und insoweit zu bedeutenden Teilen in den Kostenansätzen für 2024 aufgehen. Damit folgen die Ausgabensteigerungen knapp der allgemeinen Inflation. Für 2024 werden erheblich niedrigere Raten, zumeist mehr oder weniger deutlich unter 4,0 %, angenommen.

Was ist mit den Arzneimittelkosten?

Ein recht valider Anhaltspunkt für die Entwicklung der Arzneimittelumsätze, jedenfalls für den dominierenden Bereich der GKV, stellt die alljährlich im Frühherbst erfolgende Rahmenvereinbarung der Kassenärztlichen Bundesvereinigung (KBV) mit dem GKV-Spitzenverband dar (Rahmenvorgaben nach § 84 Abs. 6 SGB V).

Für 2024 werden beachtliche 7,95 % höhere Arzneimittelausgaben vorgesehen. 4,7 %-Punkte entfallen dabei auf die Innovationskomponente, + 3,1 % auf die Preiskomponente. Bezugsbasis ist dabei der Brutto-Taxumsatz, Rabattverträge werden nicht berücksichtigt. Regional werden, abhängig von Demografie, Morbidität und besonderem Versorgungsbedarf, noch weitere Anpassungen vorgenommen. Die im Vergleich der Vorjahre recht hohe Preiskomponente wird mit entfallenden Preisregulierungen im Gefolge des Lieferengpassbekämpfungs- und Versorgungsverbesserungsgesetz (ALBVVG) und dem Wegfall des Herstellerabschlags nach § 130 a Abs. 1b SGB V begründet.

Keine Aussage wird zur Mengenkomponente getroffen; die Entwicklung der Packungszahlen lässt sich also aus den Vereinbarungen nicht ableiten. Erfahrungsgemäß dürfte die Anzahl der abgesetzten GKV-Packungen mäßig im Bereich von vielleicht 1,0 % bis 1,5 % zunehmen.

Verordnungsquoten für die Ärzte

In den Rahmenvereinbarungen finden sich zudem detaillierte Vorgaben zu einzelnen Verordnungsquoten für Wirkstoffe und häufige Indikationen. Adressiert sind zum einen etliche aus dem Patentschutz herausgefallene Biologicals, für die Quoten an Biogenerika („Biosimilars“) vorgegeben werden, und zwar auf Ebene der KV-Bezirke.

So muss z. B. „biosimilares“ Erythropoietin in Baden-Württemberg mit einer Quote von 34,9 % verordnet werden, im benachbarten Bayern aber zu 76,5 %. Bei vielen bekannten Antikörpern sind inzwischen Biogenerika-Quoten jenseits der 80 % vorgegeben; Apotheken haben dann die Qual der Wahl, vor allem aber die Qual der Beschaffung unterschiedlichster Präparate.

Ähnliche Vorgaben gelten für Arzneimittel-Leitgruppen, für welche rabattbegünstigte Verordnungen gefordert werden (wie z. B. HMG-CoA-Reduktasehemmer, selektive Betablocker oder Sartane). Regional gibt es noch weitere Verordnungsempfehlungen. Informationsquellen sind die Webseiten der KBV und des GAmSi-Informationssystems (www.gkv-gamsi.de).

Fazit

Bereits in 2023 zeichnet sich ein ganz ordentliches Marktwachstum ab, welches sich in 2024 fortsetzen dürfte. Zudem scheidet eine immer größere Zahl an Apotheken aus, der Rückgang dürfte dieses Jahr um oder womöglich sogar etwas über 3 % betragen. Das bedeutet schlicht, dass sich ein wachsender Markt (wenn auch nach Ertrag weniger als nach Umsatz) auf immer weniger Übrigbleibende aufteilt.

Das verhindert ein völliges Zerschießen der Betriebsbilanzen, wobei dies individuell sehr unterschiedlich ausfällt, je nachdem, wo welche Schließungen stattfinden.

Gemessen an der katastrophalen Weltlage könnte es dennoch schlechter laufen. Das gilt für die GKV-Finanzlage allgemein, und dem Grundsatz nach für die Finanzlage einer Mehrheit der „Leistungserbringer“. Bei allen Problemen im Detail und an der täglichen Basis – echte Krise und Not sehen immer noch anders aus. Für leider allzu viele mag das aber ein (zu) schwacher Trost sein. Die Ursachen dafür liegen oft tiefer. Das Monetäre ist nun der berühmte Tropfen, der die lange angestaute Unzufriedenheit schwallartig überlaufen lässt.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail:, Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(22):4-4