Prof. Dr. Reinhard Herzog

Was ist wie viel wert? Diese zentrale Frage hat weitreichende Auswirkungen.

(© AdobeStock/bilderstoeckchen)

Der „wahre Wert“ ist eine Illusion. Es zählt, was in der konkreten Situation bezahlt wird. Das schließt teils groteske Über- oder Untertreibungen mit ein. Daraus ergibt sich die erste Regel: Kluge Investoren bzw. Käufer haben Zeit! Wer unter Druck ist, muss eben nehmen, was kommt. Ob es so kommt, haben Sie auch selbst in der Hand. So muss man Ersatzinvestitionen nicht soweit hinausschieben, dass ein (absehbarer) Schaden zum sofortigen „alternativlosen“ Handeln zwingt.

Firmenwerte

Bei Firmenwerten zählen zuerst die Perspektive und Involviertheit: Sind Sie selbst Firmeninhaber und Ihr eigener Beschäftigter (kaufen also auch einen Arbeitsplatz, womöglich mangels attraktiver Alternative), oder reden wir über einen „Investment-Case“ wie bei einer Aktie oder auch einer Filiale?

Mit einer Apotheke kaufen Sie sich Arbeit, die mit einem adäquaten Unternehmerlohn honoriert sein will. Nur was darüber hinaus erwirtschaftet wird, nämlich der kaufmännische Gewinn (der letztlich für eine Wertermittlung herangezogen wird), stellt die Rendite auf das eingesetzte Kapital dar, und dient andererseits zur Tilgung der Investitionssumme.

Nehmen wir an, Sie bezahlen zurzeit 7 prognostizierte Jahresgewinne nach Unternehmerlohn (und vor Steuer, wir rechnen brutto gegen brutto), dann haben Sie theoretisch nach frühestens 7 Jahren Ihre Investition wieder heraus – plus den dann erzielbaren Firmenwert in aus heutiger Sicht unbekannter Höhe. Zudem haben Sie Ihren „Arbeitslohn“ erhalten.

Irgendwann später, unbelastet von Zins und Tilgung, winken hohe Einkommen. Aber Achtung! Abzüglich „Arbeitslohn“ und dann einer kalkulatorischen Verzinsung auf das eingesetzte Kapital, und abzüglich Rückstellungen für irgendwann fällige Modernisierungen und Ersatzbeschaffungen sieht es schon wieder anders aus.

Der künftige Unternehmenswert schwebt wie ein Damoklesschwert über der Gesamtbetrachtung (Abbildung 1), und steuerliche Feinheiten, hier unbeachtet, spielen ebenfalls in eine schlussendliche „Netto gegen Netto“-Bilanz hinein.

Abb. 1: Was bleibt übrig in der Langzeitsicht?

Wette auf Zukunftswerte

Investitionen sind Zukunftswetten! Erst Langfrist-Szenarien mit je nach Zeitraum zunehmenden Unsicherheiten zeigen die Potenziale und Risiken auf („Berufslebens-Einkommensmodell“). Drei Fragen mögen die Beurteilung abkürzen:

- Traue ich dem Markt insgesamt und dem Geschäftsmodell (klassische Offizin-Apotheke, „Offizin plus X“) eine langfristige bzw. noch eine wie lange währende Zukunft zu?

- Steht der Betrieb in jeder Hinsicht überdurchschnittlich da?

- Bin ich selbst chancenorientiert-innovativ unterwegs, oder eher verwaltend-erhaltend?

Je nach Ihren Antworten werden Sie zu anderen Ergebnissen kommen, als es die übliche Wertermittlung nahelegt! Da kann bereits ein rechnerisch günstiger Kaufpreis noch zu hoch ein, oder eine hohe Investition trotzdem sinnvoll erscheinen.

Was ist mit Aktien und Co.?

Oben Gesagtes gilt prinzipiell. Bei einer Aktie sollten Sie genauso die Fragen nach Geschäftsmodell, Zukunftsfähigkeit, Aufstellung des Betriebes und der Eignung des Führungspersonals stellen. Selbst in einem starken Großkonzern können „Pfeifen“ an der Spitze viel anrichten (und bei Top-Talenten vice versa). Auch hier gilt: Die Entwicklung des Unternehmenswertes ist der zentrale Punkt.

Nehmen wir an, eine Aktiengesellschaft ist „nur“ mit dem 8-Fachen eines Jahresgewinns bewertet (das erscheint oft günstig), und schüttet die Hälfte des Gewinns an Dividende aus. Dann brauchen Sie – brutto ohne steuerliche Aspekte gerechnet – trotzdem 16 Jahre, um den Kaufpreis daraus zu refinanzieren.

Billig ist nicht preiswert

Vorsicht bei „billigen“ Werten, oft gar weit unter Buchwert notierend, und mit schönen Schaufenster-Dividendenrenditen: Ohne tragfähige Zukunftsaussichten wird ein Verfall der Unternehmensbewertung all diese Renditen schmälern, nicht selten aufzehren. Der „Wert“ steht auf wackeligen Füßen. Viele auf den ersten Blick günstige Unternehmen sind eben nicht „preiswert“, nicht mal billig, sondern perspektivisch womöglich wertlos. In dieser Situation befinden sich manch hiesige Unternehmen. Einige werden den „Turnaround“ schaffen. Andere stehen erst am Beginn einer Erfolgsstory, was nicht immer leicht zu erkennen ist. Und etliche werden eingehen. Das ist die Zeit der Profi-Investoren und Lauerjäger, wie aktuell zu sehen – auch bei Apotheken.

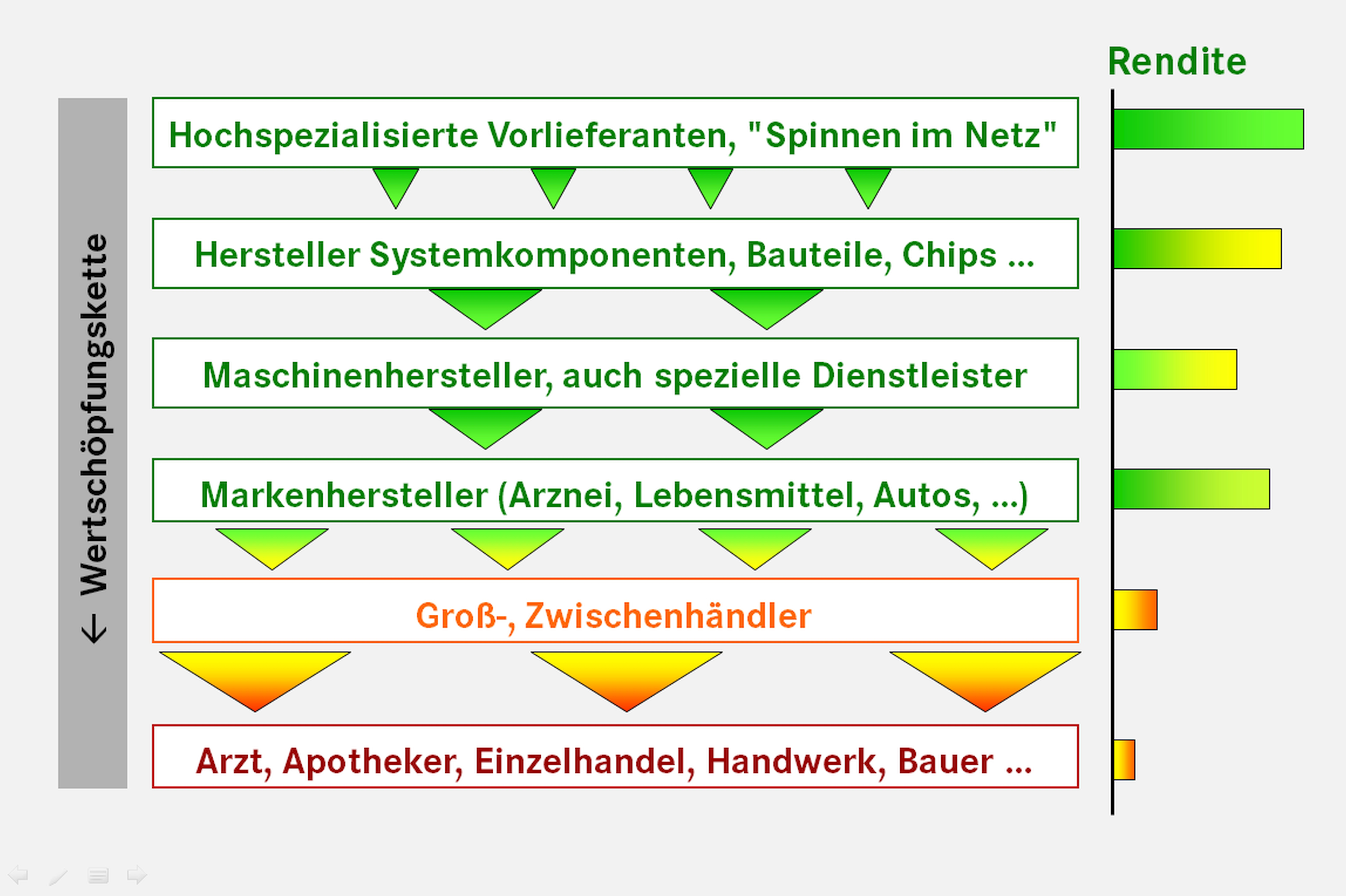

Wertschöpfungsketten

Zukunftsfähigkeit, Rentabilität und damit der Wert bemessen sich maßgeblich daran, welche Position ein Geschäftsmodell in der Wertschöpfungskette einnimmt (Abbildung 2). Die Kombination aus Innovations-, Kapital- und Durchsetzungskraft („Erfolgsformel“) bestimmt so das Renditepotenzial und die Position auf der Leiter. Die Firmenbewertung folgt dem. Wer hingegen in erster Linie seine Arbeitskraft und die von einigen Mitarbeitenden „verkauft“, mit etwas Gewinn obenauf, erzielt vergleichsweise geringe Bewertungen.

Abb. 2: Entscheidend – die Positionierung in der Wertschöpfungskette

Eher noch schlechter stehen reine Großhändler und Logistiker. Im Wesentlichen wechseln diese (freilich sehr viel) Geld, sodass minimale Margen reichen müssen. Besser präsentieren sich (Marken-)Hersteller, die mit starken Produkten im Dreieck Qualität, Kosten und Bekanntheit eine mehr oder minder große Preissetzungsmacht haben, was Renditen und damit Bewertungen erklärt. Diese Produzenten haben wieder Vorlieferanten. Je nach Spezialisierungsgrad und Innovationsstärke können diese sehr ordentlich punkten oder aber den margenschwachen Händlern die Hand reichen – siehe zahlreiche Zulieferbetriebe.

An der Spitze der Wertschöpfungskette stehen die „Spinnen im Netz“, wie in höchstem Maße spezialisierte Vorlieferanten mit internationaler Marktführerschaft oder hoch effektive „Datenkraken“. All das spielt sich vor der makroökonomischen Kulisse ab.

Die Schlussabrechnung

Apotheken sind für 10 % bis 30 % vom Umsatz zu haben, erfolgreiche Pharmafirmen für den drei- bis fünffachen Jahresumsatz, teils deutlich mehr. Bayer erreicht aber an der Börse nicht mal mehr einen halben Jahresumsatz an Wert, ein VW-Konzern unter 20 %, Ferrari mehr als das 12-Fache!

Der Chiphersteller Nvidia und der Top-Ausrüster für solche Chipproduzenten namens ASML – beides „Spinnen im Netz“ – gehören zu den teuersten Firmen der Welt. Ziemlich verrückt! Ist es das immer auch „wert“? Jedenfalls wird es (noch) bezahlt, fragt sich nur, von wem.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2025; 50(01):4-4