Jonas Verch

Auch wenn die Umsätze und Ergebnisse 2024 zugelegt haben,

so bleibt die wirtschaftliche Situation für viele Apotheken herausfordernd.

(© AdobeStock/Sondem)

Zentrale Faktoren der wirtschaftlichen Entwicklung von Apotheken 2024 sind insbesondere der zunehmende Absatz höherpreisiger Medikamente und Umverteilungseffekte aufgrund der sinkenden Apothekenzahl. Die Senkung des Apotheken-Abschlags könnte nun in 2025 immerhin für eine leichte Verbesserung der Rohgewinnsituation sorgen.

Umsatzwachstum in allen Bereichen

Das Jahr 2024 brachte für die Mehrheit der Apotheken Rekord-Umsatzsteigerungen. Die Durchschnittsapotheke erwirtschaftete einen Erlös von rund 3,7 Millionen Euro, was einem Zuwachs von 8,3 % gegenüber dem Vorjahr (etwa 3,4 Millionen Euro) entspricht. Besonders die Einnahmen im GKV- und PKV-Segment trieben diese positive Entwicklung.

Die GKV-Einnahmen stiegen deutschlandweit um 8,5 %, wobei der Westen mit 8,8 % etwas stärker zulegte als der Osten mit 7,9 %. Die Gründe für dieses Wachstum sind vielschichtig:

- Höhere Absatzmengen bei den verschreibungspflichtigen Packungen,

- Zunahme höherpreisiger Warenverkäufe,

- Umverteilungseffekte durch die sinkende Zahl an Apotheken.

Der Handverkaufserlös (PKV, OTC und Freiwahl) entwickelte sich mit einem Plus von 8 % ähnlich positiv (West: 8,1 %; Ost: 7,3 %). Besonders die PKV-Umsätze legten mit über 13 % deutlich zu. Die Kundenzahlen stiegen bundesweit um fast 3 %. Rund 86 % aller Apotheken konnten somit 2024 Umsatzsteigerungen verzeichnen.

Dennoch bleibt der Anteil der Apotheken unter dem Umsatzdurchschnitt nahezu unverändert – weiterhin liegen fast zwei Drittel aller deutschen Apotheken in diesem Bereich.

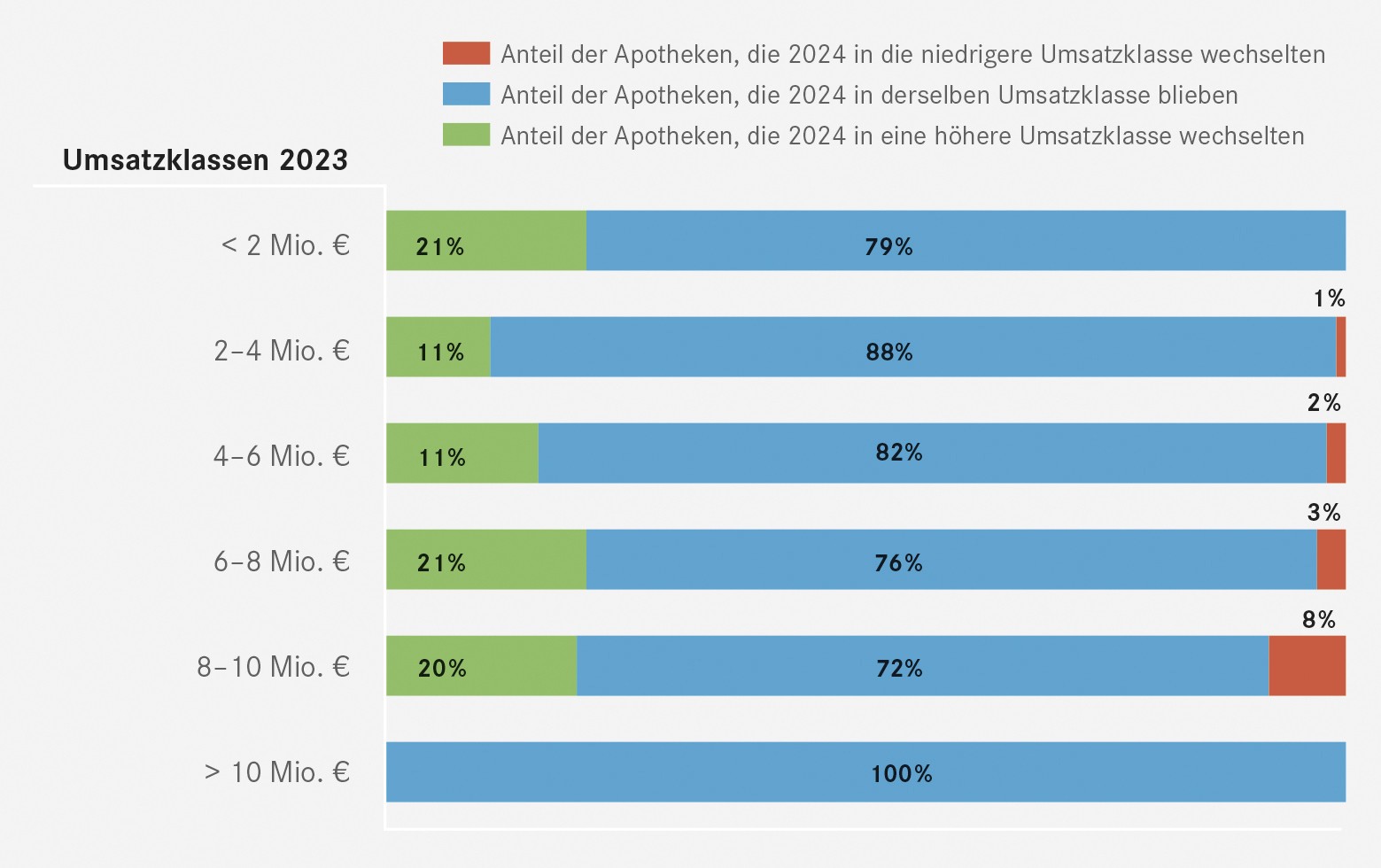

Abb. 1: "Auf- und Abwärts-Mobilität" je nach Umsatzklasse

Quelle: Externer Betriebsvergleich der Treuhand Hannover GmbH, Steuerberatungsgesellschaft

Große Apotheken werden größer

Obwohl viele Apotheken ein Umsatzwachstum aufweisen, gibt es deutliche Unterschiede bei den Wachstumsraten. Die Einteilung der Umsätze in Umsatzgrößenklassen bietet die Möglichkeit, Trends in den Erlösstrukturen detaillierter zu betrachten.

Die Analyse der Übergänge zwischen den Umsatzgrößenklassen von 2023 zu 2024 offenbart hierbei ein deutliches Muster: Bereits umsatzstarke Apotheken konnten ihre Position weiter ausbauen.

Ausgehend von den Umsatzgrößenklassen 2023, gelang etwa 21 % der Apotheken in einem Erlösbereich von 6 bis 8 Millionen Euro der Aufstieg in eine höhere Kategorie. Ein ähnliches Wachstumsmuster zeigte sich bei Betrieben, die 2023 in der Umsatzklasse von 8 bis 10 Millionen Euro angesiedelt waren.

Diese Aufwärtsmobilität übertraf deutlich die Wachstumsraten kleinerer Betriebe. Apotheken in den Umsatzgrößenklassen von 2 bis 4 Millionen Euro sowie 4 bis 6 Millionen Euro wiesen prozentual geringere Übergangsquoten in höhere Kategorien auf. Da absolut mehr Apotheken in diesen Umsatzgruppen liegen, bedeutete dies schlechte Aufstiegstendenzen für viele kleinere Apotheken.

Das oberste Marktsegment zeigte sich hingegen stabil: Apotheken, die bereits 2023 die 10-Millionen-Euro-Schwelle überschritten hatten, konnten diese Position durchgängig auch 2024 behaupten.

Auffällig ist die Verschiebung zwischen den Umsatzklassen: Im Vergleich zum Vorjahr lagen in der Kategorie bis 2 Millionen Euro deutlich weniger Apotheken – ein klares Indiz, in welcher Klasse die meisten Apothekenschließungen stattfanden.

Einen deutlichen Zuwachs hatten hingegen größere Umsatzklassen im Bereich von 6 bis 10 Millionen Euro. Generell wiesen viele Apotheken ein Umsatzwachstum auf, bereits umsatzstarke Apotheken verzeichneten jedoch die deutlichsten Wachstumssprünge.

Rohgewinnentwicklung

Der Wareneinsatz ist als größter Kostenblock maßgebend für das wirtschaftliche Ergebnis der Apotheke. Bei der durchschnittlichen Apotheke lag er 2024 bei 79,8 % vom Umsatz – eine Steigerung um 0,8 Prozentpunkte gegenüber dem Vorjahr.

Dabei zeigen sich regionale Unterschiede: Im Westen betrug der Wareneinsatz 79,3 %, im Osten 80,9 %. Obwohl der absolute Rohgewinn leicht anstieg, verschlechterte sich der prozentuale Rohgewinn somit erneut. Zwei Faktoren trugen maßgeblich zu dieser Entwicklung bei:

Der anhaltende Anstieg des Umsatzvolumens höherpreisiger Medikamente, und

das Skonto-Urteil, das ab Februar 2024 Preisnachlässe für Rx-Arzneimittel auf den Höchstzuschlag der Vorlieferanten von maximal 3,15 % begrenzte.

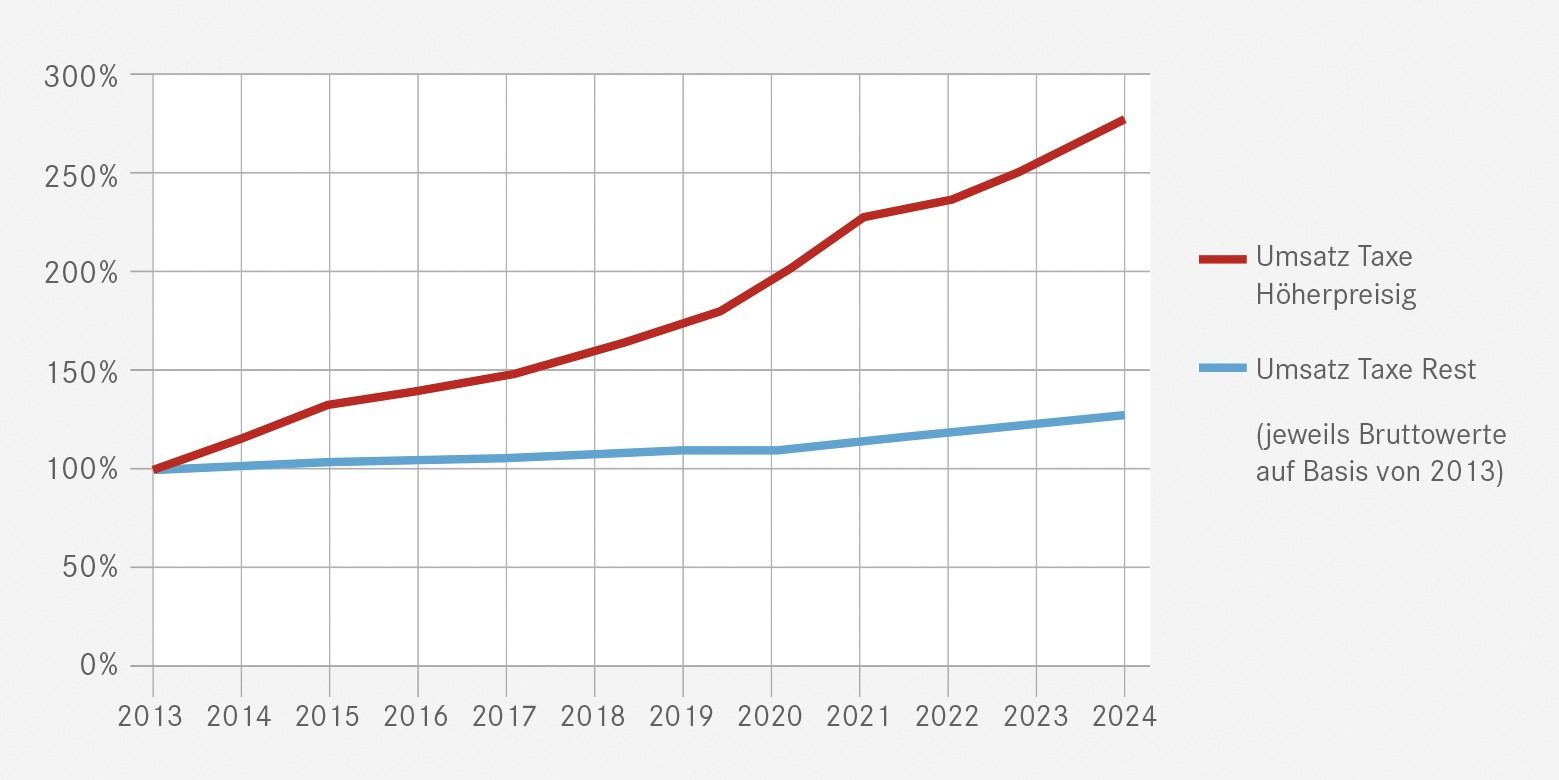

Hochpreisige Arzneimittel

Die Bedeutung höherpreisiger Medikamente für den Apothekenmarkt hat in den vergangenen Jahren erheblich zugenommen. Ihr starkes Wachstum hat starke Auswirkungen auf den Rohgewinn.

Der Umsatz mit GKV-Rx-Medikamenten mit einem Apothekenverkaufspreis über 500 € stieg zwischen 2013 und 2024 um beeindruckende 179 %. Im Vergleich dazu wuchs der Umsatz mit GKV-Rx-Medikamenten unter 500 € im selben Zeitraum nur um 27 %.

Obwohl diese teureren Medikamente 2024 lediglich 1,7 % des GKV-Rx-Absatzvolumens ausmachten, haben sie ihre Bedeutung für den Rohgewinn mehr als verdoppelt. Ihr Anteil am Gesamt-Rohgewinn stieg von 5,9 % im Jahr 2013 auf über 13 % im Jahr 2024. In absoluten Zahlen ist der Rohgewinn je Apotheke bei höherpreisigen Arzneimitteln um mehr als 227 % gestiegen – im Vergleich zu nur 34 % bei den übrigen Arzneimitteln.

Um diese Entwicklung auch für die eigene Apotheke erkennen zu können, sollten Hochpreiser stets getrennt vom Gesamtumsatz betrachtet werden. Die Auswirkungen auf den eigenen Rohgewinn können so detaillierter analysiert werden.

Abb. 2: Stark differierende Umsatzentwicklungen je nach Preisklasse

Quelle: Berechnungen der Treuhand Hannover auf Basis der AVP-Preisklassen-Analyse von DAPI

Kostensituation: Weiter steigende Ausgaben

Die Gesamtkosten der Apotheken stiegen 2024 weiter an, im Westen stärker als im Osten. Während im Osten die Kostensteigerung bei 2,8 % lag, betrug sie im Westen über 3 %. Bereinigt um Steuern und Abschreibungen ergibt sich eine „apothekenspezifische Inflation“ von durchschnittlich 3 %.

Die Ausgabensteigerungen verteilten sich über verschiedene Kostenkategorien und erreichten teilweise sogar zweistellige Wachstumsraten. Allerdings sanken die Werbekosten wie bereits im letzten Jahr, und auch die Raumneben- und Energiekosten stiegen nur geringfügig. Weiterhin hohes Wachstum verzeichneten die Bereiche Zinsen und EDV-Kosten.

Prozentual lagen die Gesamtkosten mit 16,9 % im Westen und 15,2 % im Osten zwar unter dem Niveau von 2023, absolut mussten die Apotheken jedoch etwa 15.000 € bis 18.000 € Mehrausgaben verkraften.

Betriebsergebnis: Erneuter prozentualer Rückgang

Die moderat steigenden Rohgewinne bei gleichzeitig zunehmenden Kosten führten zu einem Rückgang im prozentualen Betriebsergebnis. Dieses lag Ende 2024 sowohl im Westen als auch im Osten bei nur noch 3,9 % vom Umsatz. Absolut blieben bundesweit mit Zuschüssen 164.000 €, was immerhin eine merkliche Steigerung gegenüber 2023 mit seinerzeit 148.000 € (gemäß ABDA) bedeutet.

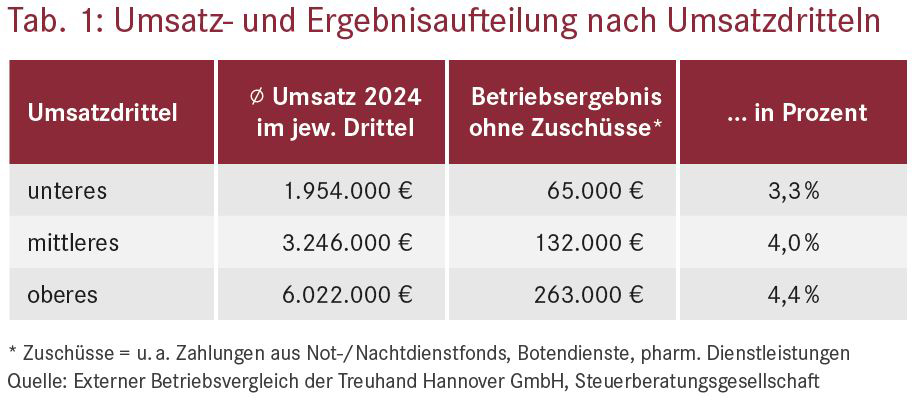

Eine differenziertere Betrachtung ist durch die Umsatz-Drittelberechnung möglich. Hierzu wird der Markt nach Umsatzhöhe in drei Segmente mit jeweils der gleichen Anzahl von Apotheken geteilt und so ein unteres, mittleres und oberes Drittel erhalten (Tab. 1).

Apotheken im ersten (unteren) Umsatz-Drittel erreichen hierbei im Durchschnitt nur ein Betriebsergebnis von 65.000 €. Zudem weisen in dieser Gruppe über 15 % negative Betriebsergebnisse auf.

Auch wenn Apotheken mit einem höheren Umsatz tendenziell besser dastehen, weisen auch im zweiten Drittel noch über 5 % einen Verlust aus.

Diese Betrachtung gilt ohne Zuschläge für Nacht- und Notdienste, Botenfahrten und pharmazeutische Dienstleistungen, welches noch durchschnittlich etwa 12.000 € zusätzliche Erträge pro Apotheke ausmachen.

Ausblick 2025

Die wirtschaftliche Entwicklung der Apotheken im Jahr 2025 wird maßgeblich von politischen Entscheidungen im Kontext des gesamtwirtschaftlichen Rahmens beeinflusst.

Zwar gibt es Reformen, die insbesondere auf die Digitalisierung des Gesundheitswesens abzielen – wie die geplante bundesweite Ausweitung der elektronischen Patientenakte nach Abschluss der Testphase im April – , doch haben diese kaum Einfluss auf die Betriebsergebnisse. Bei stetig steigenden Kosten hängen das Überleben und die wirtschaftliche Entwicklung vieler Apotheken am Ende an der Ausrichtung der künftigen Gesundheitspolitik.

Positiv wirkt sich beispielsweise die Senkung des Kassenabschlags aus:

Seit dem 1. Februar 2025 müssen Apotheken wieder "nur" 1,77 € brutto statt 2,00 € pro Medikamentenpackung abführen. Für eine durchschnittliche Apotheke mit etwa 40.000 abgegebenen Packungen bedeutet dies immerhin rund 7.000 € mehr Rohgewinn.

Zukunftsweisend könnten sich die Regierungsbemühungen von CDU und SPD auswirken. Im Zentrum steht ein im Koalitionsvertrag festgehaltenes Sofortprogramm, das die Erhöhung des Fixhonorars auf 9,50 € vorsieht, um das wirtschaftlich bedingte Apothekensterben einzudämmen. Teil dieses Programms könnte zudem die angestrebte Dynamisierung der Vergütung durch eine Verhandlungslösung sein.

Insgesamt soll die Rolle der Apotheken in Primärversorgung und Prävention gestärkt werden, besonders ihre Lotsenfunktion bei der Ersteinschätzung von Gesundheitsfragen.

Weitere geplante Maßnahmen umfassen Bürokratieabbau, mehr Freiheiten im Umgang mit Lieferengpässen sowie die Abschaffung der existenzbedrohenden Null-Retaxationen.

Insgesamt könnten die geplanten politischen Maßnahmen einen bedeutenden Wendepunkt für den Apothekenmarkt darstellen, indem sie sowohl wirtschaftliche Stabilität als auch eine gestärkte Position im Gesundheitssystem versprechen.

Jonas Verch, Master of Science (M.Sc.), Statistik, Abteilung BWA Treuhand Hannover Steuerberatung und Wirtschaftsberatung für Heilberufe GmbH, jonas-verch@treuhand-hannover.de

Aktueller Wirtschaftsdienst für Apotheker 2025; 50(10):7-7