Helmut Lehr

Die Zinsen auf Steuernachzahlungen sind mit 6% p.a. enorm hoch und insbesondere Unternehmern ein Dorn im Auge, weil sie regelmäßig nach einer Betriebsprüfung fällig werden und die Abgabenlast zusätzlich erhöhen (vgl. die Berechnung im AWA 7/2018). Noch bis vor Kurzem sah es nicht danach aus, als ob sich daran alsbald etwas ändern könnte. Denn der Bundesfinanzhof hatte trotz der lang anhaltenden Niedrigzinsphase keinen Grund für Beanstandungen gesehen.

Hinweis: Dass sich die obersten deutschen Steuerrichter in dieser Sache aber gar nicht einig sind, zeigte dann der Beschluss des Bundesfinanzhofs vom 25.04.2018 (Aktenzeichen: IX B 21/18; vgl. AWA 12/2018).

Bundesfinanzministerium reagiert

Ganz offenbar hat man seitens der Finanzverwaltung recht schnell erkannt, welche Sprengkraft der aktuelle Beschluss des Bundesfinanzhofs in sich birgt. Deshalb hat das Bundesfinanzministerium im Einvernehmen mit den obersten Finanzbehörden der Länder verfügt, dass die Finanzämter eine „Aussetzung der Vollziehung“ gewähren müssen, sofern die Steuerpflichtigen diese beantragen (Schreiben vom 14.06.2018, Aktenzeichen: IV A 3 – S 0465/18/10005-01).

Doch was bedeutet eine „Aussetzung der Vollziehung“? Die Finanzverwaltung gibt damit (lediglich) zu erkennen, dass offenbar ernstliche Zweifel an der Rechtmäßigkeit eines Bescheids bestehen und der Steuerpflichtige die „strittigen Beträge“ vorerst nicht bezahlen muss. Das bedeutet aber auch, dass die Zinsen nachträglich zu entrichten sind, wenn das Bundesverfassungsgericht die Zinshöhe von 6% p.a. trotz aller Zweifel irgendwann als verfassungsgemäß beurteilen sollte.

Verschiedene Sachverhalte – unterschiedliche Rechtsfolgen

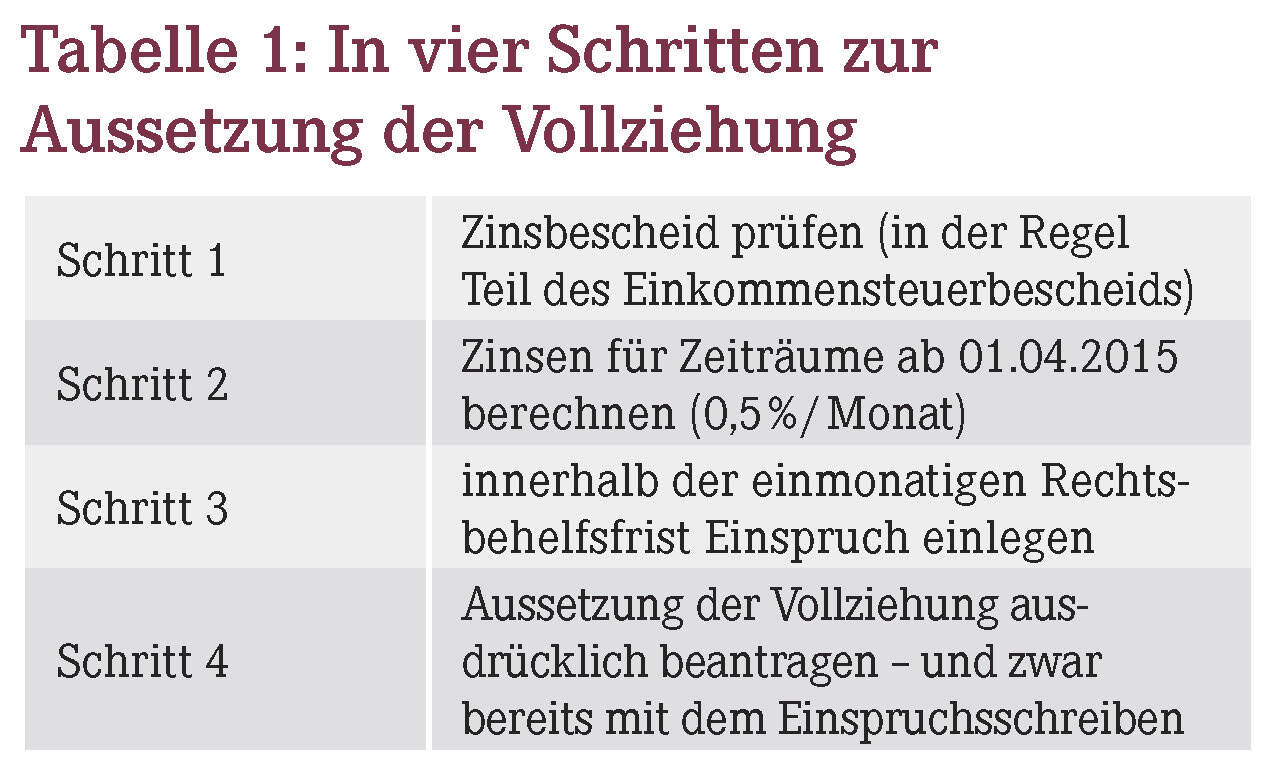

Weil das Steuerrecht sehr komplex ist, muss auch hier sehr fein unterschieden werden. Die aktuelle Verwaltungsanweisung bedeutet nämlich nicht automatisch, dass Sie nun sämtliche Steuerzinsen für vergangene Besteuerungszeiträume nicht entrichten müssen. Die Aussetzung der Vollziehung wird vielmehr von der Finanzverwaltung nur dann „ohne Weiteres“ gewährt, wenn die Zinsen für Verzinsungszeiträume ab dem 01.04.2015 festgesetzt wurden.

Außerdem müssen Sie (bzw. Ihr steuerlicher Berater) selbst aktiv werden. Eine Aussetzung der Vollziehung kann nämlich nur dann gewährt werden, wenn Sie gegen den maßgebenden Zinsbescheid, der in der Regel im jeweiligen Einkommensteuerbescheid „enthalten“ ist, fristgerecht Einspruch einlegen und ausdrücklich auch die Aussetzung der Vollziehung beantragen (vgl. Tabelle 1).

Hinweis: Legen Sie lediglich Einspruch ein, ohne dass Sie die Aussetzung der Vollziehung beantragen, müssen Sie auch die Zinsen zunächst entrichten.

Beispiel

Nach einer Außenprüfung muss Apothekerin Gerster für 2014 Einkommensteuer in Höhe von 15.000 € nachzahlen. Der Änderungsbescheid wird Ende Juni 2018 verschickt (Ende des Zinslaufs). Weil der Zinslauf für Steuernachzahlungen erst 15 Monate nach Ablauf des Besteuerungszeitraums beginnt und mit Bekanntgabe des Bescheids endet, muss Gerster eigentlich Zinsen für 27 Monate (vom 01.04.2016 bis zum 30.06.2018) entrichten: Bei einem Zinssatz von 0,5% pro Monat (6% pro Jahr/12 Monate) sind das mithin 2.025 € (13,5% von 15.000 €). Legt Gerster jedoch rechtzeitig Einspruch ein und beantragt die Aussetzung der Vollziehung für die Zinsfestsetzung, hat sie zunächst nur 15.000 € an das Finanzamt zu zahlen.

Hinweis: Bei zweifelhaften Erfolgsaussichten ist es nicht unbedingt empfehlenswert, die Aussetzung der Vollziehung strittiger Steuerbeträge zu beantragen. Geht das Verfahren nämlich zugunsten des Finanzamts aus, wird die Steuernachzahlung zusätzlich verzinst – bislang mit 6%. Dieses Risiko besteht bei Einsprüchen gegen Zinsfestsetzungen glücklicherweise nicht. Zinsen gelten nämlich als sogenannte „steuerliche Nebenleistungen“, und Ansprüche auf solche Nebenleistungen werden nicht (nochmals) verzinst. Insofern können Sie die Aussetzung der Vollziehung von Nachforderungszinsen beantragen, ohne befürchten zu müssen, später nochmals „Zinsen auf die Zinsen“ zu zahlen.

Was gilt für Zinszeiträume vor dem 01.04.2015?

Für frühere Verzinsungszeiträume will die Finanzverwaltung offenbar keine Aussetzung der Vollziehung gewähren – allenfalls unter besonderen Voraussetzungen. Hier muss der steuerliche Berater im Einzelfall prüfen, ob ein „besonderer Härtefall“ vorliegt und ob es sich lohnt, darüber mit dem Fiskus in einem „Aussetzungsverfahren“ zu streiten.

Hinweis: Für ältere Verzinsungszeiträume wird allerdings noch in diesem Jahr eine Entscheidung des Bundesverfassungsgerichts erwartet.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(14):16-16