Helmut Lehr

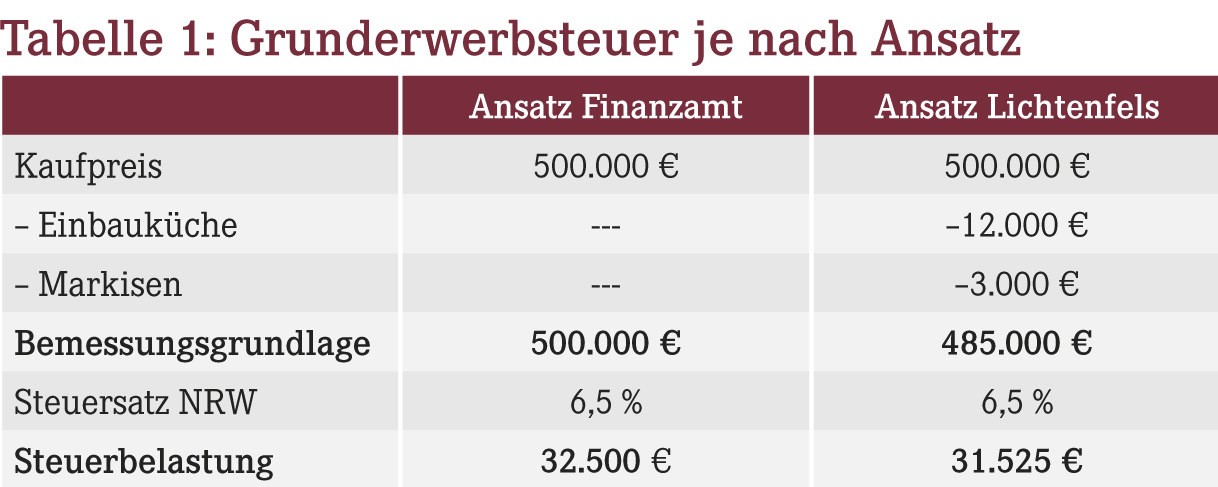

Zunächst ein Beispiel: Apothekerin Lichtenfels hat am Rande von Köln ein Einfamilienhaus zum Preis von 500.000 € erworben. Im Kaufvertrag ist geregelt, dass auf die mitverkauften beweglichen Gegenstände (Zubehör) ein Teilbetrag von 15.000 € entfällt, nämlich 12.000 € auf eine hochwertige Einbauküche und 3.000 € auf zwei Markisen im Außenbereich. Da der Verkäufer die Rechnungen über die ursprüngliche Anschaffung dieser Gegenstände nicht mehr vorlegen und Lichtenfels dem Finanzamt deren genauen (Rest-)Wert folglich nicht belegen konnte, wurde die Grunderwerbsteuer auf den kompletten Kaufpreis fällig. Die steuerliche Belastung lag damit um 975 € höher als bei Berücksichtigung des Zubehörs (Tabelle 1).

Inventar unterliegt nicht der Grunderwerbsteuer

Dem Grunde nach ist geklärt, dass miterworbenes Inventar – sofern im Kaufvertrag entsprechend beziffert – nicht in die Bemessungsgrundlage für die Grunderwerbsteuer einbezogen wird. Deshalb ist allgemein zu empfehlen, insbesondere kostspielige Gegenstände (z.B. Sauna, Küche, Markisen) wertmäßig gesondert aufzuführen (vgl. AWA 14/2014).

Hinweis: Natürlich vermutet die Finanzverwaltung dann nicht selten, dass die Vertragsparteien den Wert der beweglichen Gegenstände unangemessen hoch angesetzt haben, um gezielt Grunderwerbsteuer zu sparen.

Finanzamt nachweispflichtig

Das Finanzgericht Köln hat in einem vergleichbaren Fall allerdings ausdrücklich klargestellt, dass die in einem Kaufvertrag gesondert vereinbarten Preise für bewegliche Gegenstände grundsätzlich anzuerkennen sind – es sei denn, dass begründete Zweifel an der Angemessenheit bestehen (Urteil vom 08.11.2017, Aktenzeichen: 5 K 2938/16). Dann muss aber das Finanzamt nachweisen, dass für die beweglichen Gegenstände keine realistischen Verkaufswerte angesetzt worden sind.

Im Streitfall hatte das Finanzamt zunächst bemängelt, dass die ursprünglichen Kaufbelege nicht mehr vorhanden waren – und sich später auf die Preise von Verkaufsplattformen für (ausgebaute) Küchen berufen. Diese Preise aber können bekanntermaßen extrem niedrig sein. Weil das Finanzamt somit keine ordentliche, objektbezogene Wertermittlung nachweisen konnte, hatte die Klage Erfolg – Anhaltspunkte für eine unangemessene Bewertung der Gegenstände im Kaufvertrag ließen sich nämlich nicht feststellen.

Hinweis: In der Praxis kommt es häufiger vor, dass Finanzämter die Werte für die beweglichen Wirtschaftsgüter im Kaufvertrag als überhöht ansehen. Das Finanzgericht hat in diesem Zusammenhang ausdrücklich betont, dass in solchen Fällen gegebenenfalls ein Sachverständiger herangezogen werden muss. Zunächst sollten Sie allerdings versuchen, die Angemessenheit der Werte durch eigene Unterlagen (z.B. Fotos) zu belegen, oder dem Finanzamt eine Inaugenscheinnahme anbieten.

Helmut Lehr, Dipl.-Finanzwirt (FH), Steuerberater, 55437 Appenheim

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(21):18-18