Helmut Lehr

Aufwendungen für einen Umzug können in erster Linie Arbeitnehmer geltend machen, die eine Stelle in einer anderen Stadt antreten oder von ihrem Arbeitgeber versetzt werden. Verkürzt sich die tägliche Fahrzeit zur Arbeit durch einen Umzug um mindestens eine Stunde ("eine halbe Stunde einfach"), ist auch dies ausreichend, um eine berufliche Veranlassung zu begründen.

Gewerbetreibende und Selbstständige können Umzugskosten als Betriebsausgaben berücksichtigen, sofern der Umzug betrieblich veranlasst ist. Dies kann z.B. bei einem Wechsel der Berufstätigkeit, einer Betriebsverlegung oder einer Betriebserweiterung der Fall sein. Außerdem gilt auch hier eine deutliche Fahrzeitersparnis gegebenenfalls als ausreichender Grund.

Hinweis: Für eine Fahrzeitersparnis ist nicht zwingend ein Wohnortwechsel nötig: Ein Umzug innerhalb einer (Groß-)Stadt kann durchaus schon genügen.

Begünstigte Kosten

Umzugskosten müssen Sie grundsätzlich einzeln nachweisen. Begünstigt sind beispielsweise:

- doppelte Mietzahlungen (vgl. AWA 21/2011),

- Mieten für die neue, noch ungenutzte Wohnung im Vorfeld des Umzugs,

- Maklergebühren bzw. Kosten für Mietobjekt-Inserate,

- Transportkosten und

- Kosten für Reparaturen bei Transportschäden.

Begünstigt sind auch die Fahrtkosten zur Besichtigung der Wohnungen und für die erste Fahrt zum Objekt. Für Fahrten mit dem eigenen Pkw können Sie ohne Einzelnachweis der Kosten 0,30 €/Kilometer ansetzen. Für die Umzugstage lassen sich außerdem Verpflegungsmehraufwendungen geltend machen (je nach Länge der Abwesenheit bis zu 24 €/Tag).

Wenn Sie keine Spedition beauftragen und Ihren privaten Helfern etwas zukommen lassen, können Sie auch diese Kosten steuerlich geltend machen – sofern Sie die Zahlungen nachweisen (Überweisungsbeleg oder Quittung).

Hinweis: Erwerben Sie ein neues Eigenheim, zählen die Maklergebühren allerdings zu den Anschaffungskosten des Objekts und können nicht als Umzugskosten geltend gemacht werden.

Sonstige Umzugskosten

Zu den sogenannten "sonstigen Kosten" gehören insbesondere Aufwendungen für:

- Einbau von Küche und (anderen) elektrischen Geräten,

- Montage der Lampen,

- Ummeldung und Umschreibung des Personalausweises,

- Ummeldung des Pkw (neue Kennzeichen),

- Renovierung/Schönheitsreparaturen der alten Wohnung und

- Änderung des Telefonanschlusses.

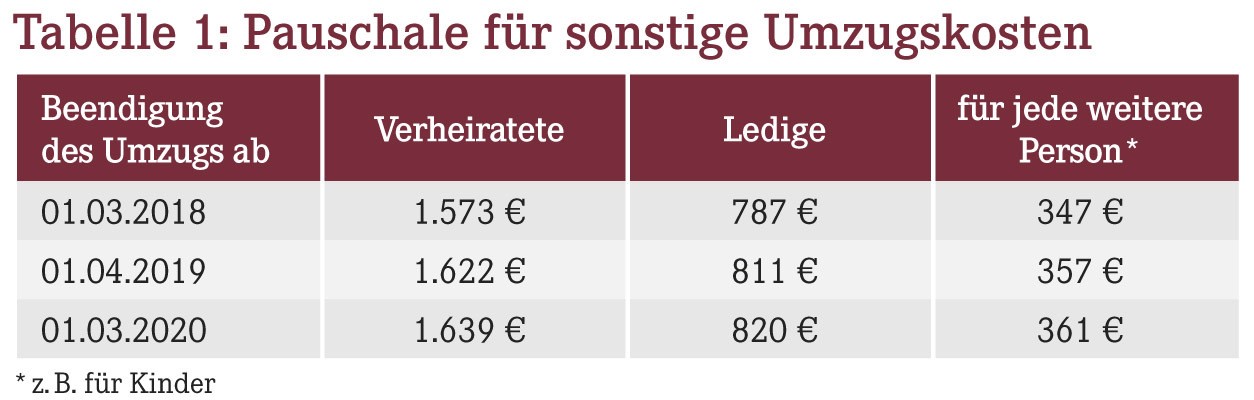

Hinweis: Ohne Einzelnachweis können Sie für diese sonstigen Kosten eine Pauschale geltend machen (Tabelle 1). Die Pauschale wird regelmäßig vom Bundesministerium der Finanzen (BMF) veröffentlicht, zuletzt mit Schreiben vom 21.09.2018 (Aktenzeichen: IV C 5 – S 2353/16/10005).

Nachhilfeunterricht

Wenn Kinder die Schule wechseln müssen, gibt es nicht selten Anpassungs- bzw. Übergangsprobleme, auch mit dem Unterrichtsstoff. Brauchen Ihre Sprösslinge deshalb Nachhilfeunterricht, beteiligt sich das Finanzamt an den Kosten. Die abzugsfähigen Höchstbeträge werden ebenfalls vom BMF veröffentlicht. Sie betragen für Umzüge, die ab dem 01.03.2018 beendet wurden/werden 1.984 € (ab dem 01.04.2019: 2.045 €; ab dem 01.03.2020: 2066 €).

Hinweis: Falls Sie sich jetzt fragen, wie diese "krummen Beträge" ermittelt werden: Maßgebend sind die Vorgaben des Bundesumzugskostengesetzes. Als Wer- bungskosten/Betriebsausgaben sind deshalb diejenigen Beträge pauschal abzugsfähig, die ein Bundesbeamter erstattet bekommen würde.

Übrigens: Auch als Arbeitgeber der Privatwirtschaft können Sie Ihren Mitarbeitern die Umzugskosten steuergünstig erstatten – bis zur Höhe eines möglichen Werbungskostenabzugs bleiben die Beträge lohnsteuer- und sozialabgabenfrei.

Privater Umzug

Ist Ihr Umzug nicht beruflich veranlasst, gehen Sie nicht zwangsläufig leer aus. "Private" Umzugskosten können Sie nämlich unter Umständen teilweise als haushaltsnahe Dienstleistungen geltend machen. Hierfür gibt es eine Steuerermäßigung von 20% der Kosten und maximal 4.000 €/Jahr. In Betracht kommen insbesondere Aufwendungen, die für Spediteure oder Handwerker anfallen (nur die Lohnkosten!), wenn z.B. Möbel aufgestellt werden.

Hinweis: Barzahlungen werden allerdings nicht berücksichtigt. Sie benötigen deshalb eine Rechnung und müssen die Beträge überweisen.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(22):16-16