Doris Zur Mühlen

Im Folgenden werden ausgewählte Ansatzpunkte des WES-Controllings aufgezeigt. Am Anfang steht die Zeitreihenanalyse. Sie zeigt die Veränderungen gegenüber dem Vorjahr – und damit, in welchen Bereichen Überprüfungsbedarf besteht.

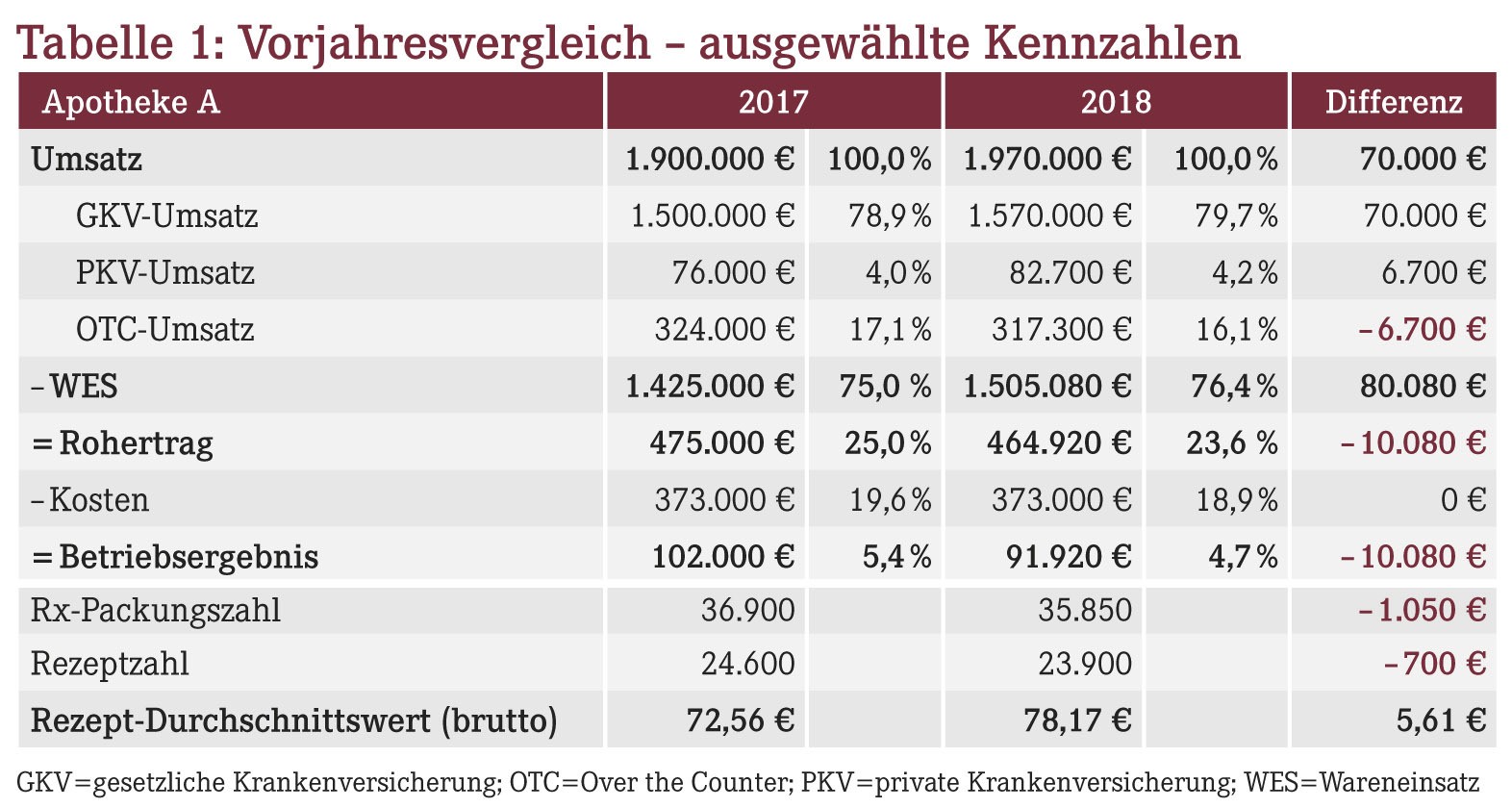

Ein Beispiel finden Sie in Tabelle 1: In Apotheke A hat der Umsatz 2018 im Vergleich zum Vorjahr um 70.000 € zugenommen. Gleichzeitig ist der WES um 80.080 € überproportional gestiegen. Die WES-Quote hat sich um 1,4%-Punkte erhöht. Trotz des Mehrumsatzes ist der Rohertrag, und damit letztendlich auch der Ertrag, um 10.080 € zurückgegangen.

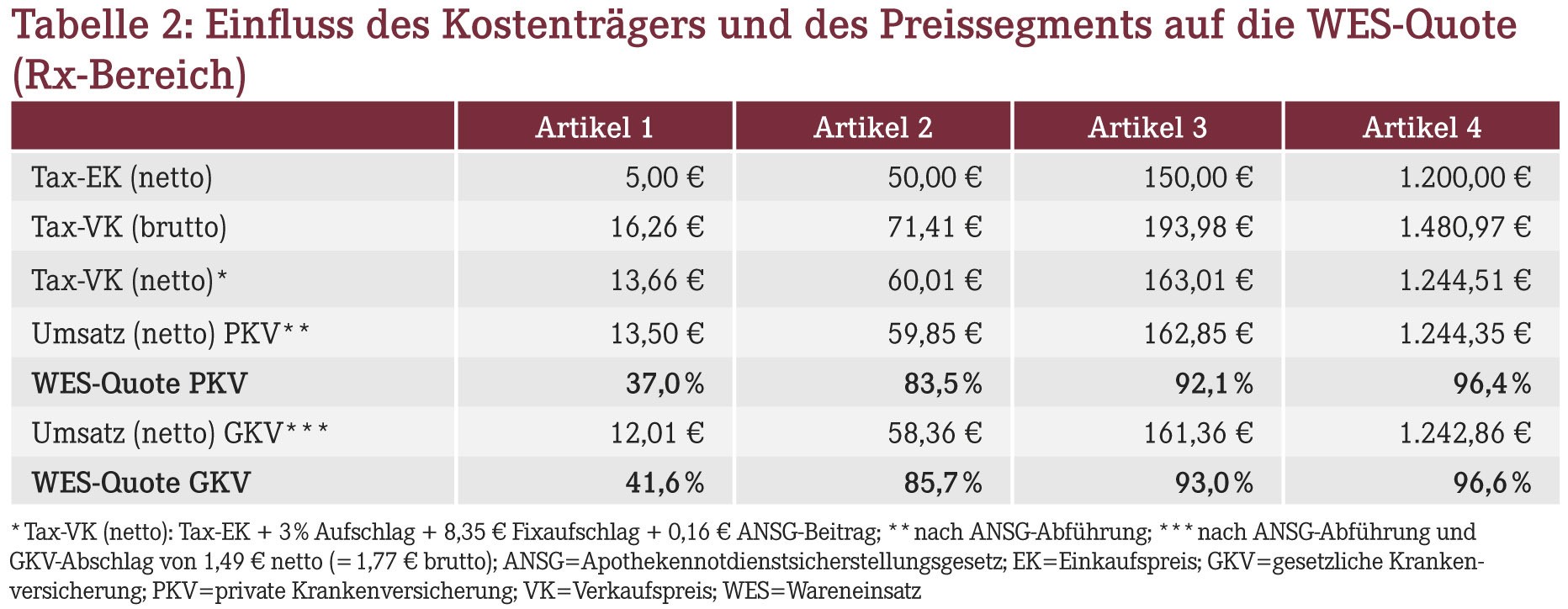

Durch die Analyse der Absatz- sowie der Warenwirtschaftsfaktoren kann die Apotheke erkennen, wo die Ursachen für die Erhöhung der WES-Quote im konkreten Fall liegen (vgl. AWA 17/2018, Tabelle 2).

Wie sich Absatzfaktoren auf den WES auswirken

Nachfolgend werden zunächst die wichtigsten Absatzfaktoren ("Umsatzstrukturfaktoren" und "weitere Absatzfaktoren") näher beleuchtet:

Umsatzstrukturfaktoren:

- Relation von Bar- und Rezepterlösen,

- Verordnungsstruktur nach Kos tenträgern (gesetzliche bzw. private Krankenversicherung [GKV bzw. PKV]) sowie

- Mengen- und Preisstruktur im Rx-Bereich.

Weitere Absatzfaktoren:

- Preisbildung im Over-the-Counter (OTC)-Bereich,

- Höhe der Retaxationen und

- Diebstahl (Geld, Ware).

Entscheidend für den WES einer Apotheke ist deren Versorgungsaufgabe. Bei Apotheke A handelt es sich aufgrund ihrer Rezeptzahlen, ihres Rezept-Durchschnittswertes sowie ihrer Umsatzstruktur um eine "Apotheke in durchschnittlicher Lage". Die übliche Bandbreite der WES-Quote für diesen Apothekentyp bewegt sich zwischen 74,5% und 77% (vgl. AWA 17/2018, Tabelle 3).

Ein wesentlicher Einflussfaktor auf die WES-Quote ist die Relation von Bar- und Rezepterlösen: Apotheken mit einem hohen Anteil an OTC-Erlösen weisen eine niedrigere WES-Quote aus als Apotheken mit einem höheren Verordnungsanteil. Die Umsatzsteigerung in Apotheke A ist ausschließlich darauf zurückzuführen, dass die Rezepterlöse zugenommen haben. Die OTC–Erlöse sind hingegen um 6.700 € gesunken. Diese Umsatzstrukturveränderung ist ein Grund dafür, dass sich die WES-Quote von Apotheke A erhöht hat.

Einen Einfluss auf die WES-Quote hat auch die Verordnungsstruktur nach Kostenträgern (GKV, PKV). Der Verordnungsmarkt ist primär durch Rx-Fertigarzneimittel repräsentiert. Aufgrund des GKV-Abschlags weist der GKV-Bereich eine höhere WES-Quote aus als der PKV-Bereich (Tabelle 2). In Apotheke A sind die GKV-Umsätze 2018 um 70.000 € und die PKV-Umsätze um 6.700 € gestiegen (Tabelle 1). Das ist eine weitere Ursache für die Erhöhung der WES-Quote von Apotheke A.

Im nächsten Schritt werden die gestiegenen GKV-Umsätze analysiert. Wichtig dabei ist zu untersuchen, wie sich die Mengen- und Preisstruktur der Rx-Artikel entwickelt. Vom Grundsatz her gilt: Je höher der Rezept- und damit auch der Packungs-Durchschnittswert, desto höher ist die WES-Quote. Tabelle 2 veranschaulicht das anhand von verschiedenen Rx-Artikeln unterschiedlicher Preisklassen. Je mehr hochpreisige Artikel eine Apotheke verkauft, umso höher ist ihre WES-Quote.

Bei Apotheke A sind der GKV-Umsatz von 2017 auf 2018 um 70.000 € gestiegen und im gleichen Zeitraum die Anzahl der Rezepte bzw. der abgegebenen Packungen um 700 bzw. 1.050 Stück gesunken. Der Rezept-Durchschnittswert hat sich hierdurch um 5,61 € (von 72,56 € auf 78,17 €) erhöht. Ein Grund ist die Strukturveränderung im Rx-Bereich: 2018 wurden mehr höherpreisige Arzneimittel als 2017 verordnet. Diese Entwicklung zeigte sich auch im PKV-Bereich.

Eigene Berechnungen für mit Apotheke A vergleichbare Apotheken haben ergeben, dass eine Erhöhung des Rezept-Durchschnittswertes um 1 € zu einer Erhöhung der WES-Quote um circa 0,2%-Punkte führt. Damit ergäbe sich für Apotheke A eine WES-Quote von 76,2%. Effektiv ist die WES-Quote 2018 aber um 0,2%- Punkte (=3.080 €) höher. Da sich dieser Betrag direkt ergebnisreduzierend auswirkt, sollten fortführend weitere Einflussfaktoren auf den WES analysiert werden, um die Ursachen zu ermitteln.

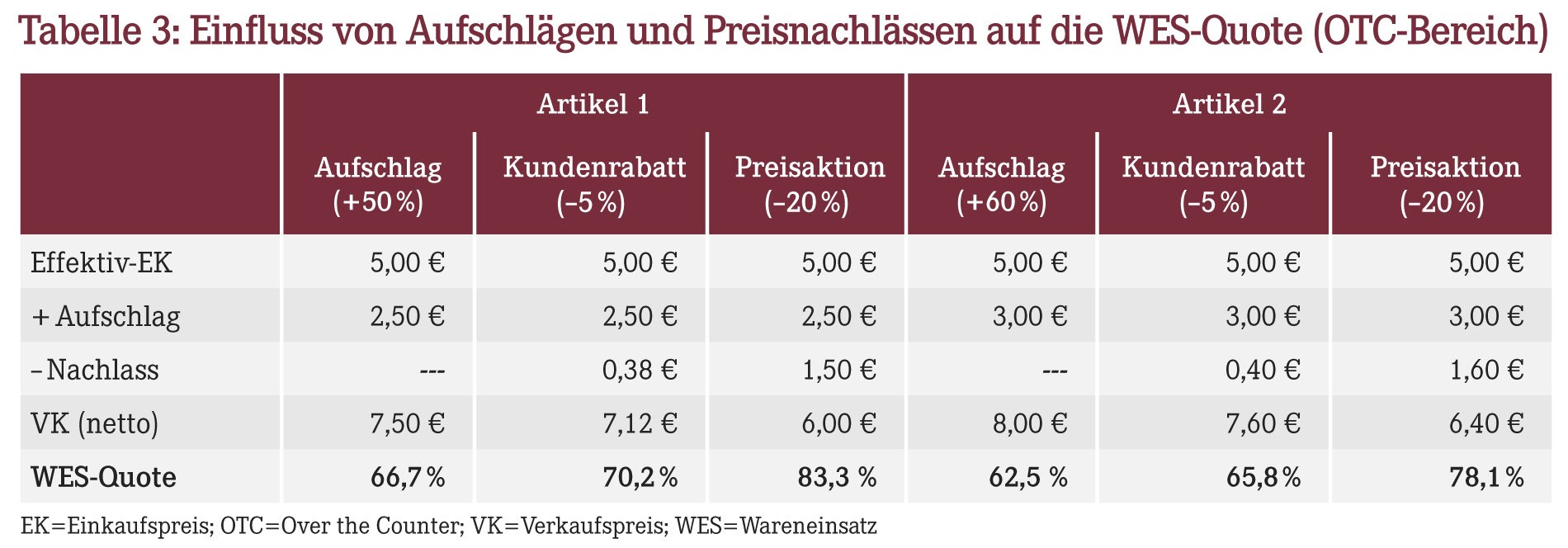

Ein weiterer Faktor mit Einfluss auf die Entwicklung des WES ist die Preisbildung im OTC-Bereich. In der Regel sollte durchschnittlich ein Aufschlag auf den effektiven Einkaufspreis in Höhe von etwa 60% erreicht werden. Dies entspricht einer WES-Quote von 62,5%.

Führt die Apotheke Preisaktionen durch, so verändert sich die WES-Quote (Tabelle 3): Rabatte und andere Preisnachlässe (im Beispiel 5% bzw. 20%) führen dazu, dass sich die WES-Quote deutlich erhöht. Das sollten Sie beachten, wenn Sie Preisaktionen durch- oder Kundenbindungsprogramme einführen. Schnell können Rohertragsverluste entstehen, die in dieser Form nicht geplant waren.

Auch Retaxationen und Zahlungsausfälle sollten in die WES-Analyse einbezogen werden. Denn sie führen dazu, dass sich der WES erhöht und der Rohertrag direkt verringert. In den GKV-Umsätzen 2018 von Apotheke A waren Retaxationen in Höhe von 7.000 € enthalten. Ohne diese Retaxationen würden der Gesamtumsatz bei 1.977.000 € (statt bei 1.970.000 €) und die WES-Quote bei etwa 76,2% (statt bei 76,4%) liegen. Die angefallenen (überdurchschnittlich hohen) Retaxationen bei Apotheke A sind somit eine weitere Ursache für die WES-Zunahme.

Ergänzend sei auf den Einfluss von Diebstählen (sowohl durch Kunden als auch zum Teil durch Mitarbeiter) auf den WES hingewiesen. Hier lässt sich in der letzten Zeit eine gewisse zunehmende Tendenz beobachten. Deshalb ist im Rahmen des Controllings zu prüfen, ob gegebenenfalls PKV-Rezepte als GKV-Rezepte gebucht wurden oder Ähnliches. Außerdem sollten Sie die GKV-Rezeptanzahl in den Monatsberichten der Kasse und der Rezeptabrechnung abgleichen. Auch Kassen- und Bestandsdifferenzen sollten Sie regelmäßig prüfen.

Durch die Einführung eines internen Kontrollsystems (IKS) haben Sie die Möglichkeit, eigene Prozesse besser zu kontrollieren, um Fehlentwicklungen frühzeitig zu erkennen (vgl. AWA 7/2018). Das IKS sollten Sie gemeinsam mit Ihrem Steuerberater erarbeiten.

Wie sich Warenwirtschaftsfaktoren auf den WES auswirken

Wenn sich durch die Analyse der Absatzfaktoren die Ursachen der WES-Entwicklung nicht ausreichend klären lassen, sollten Sie die Warenwirtschaftsfaktoren analysieren, insbesondere den Wareneinkauf. Einflussfaktoren sind dabei:

- die realisierten Einkaufskonditionen und

- die Struktur des Wareneinkaufs (Aufteilung in Direkt- und Großhandelsbezug sowie die Anzahl der Lieferanten).

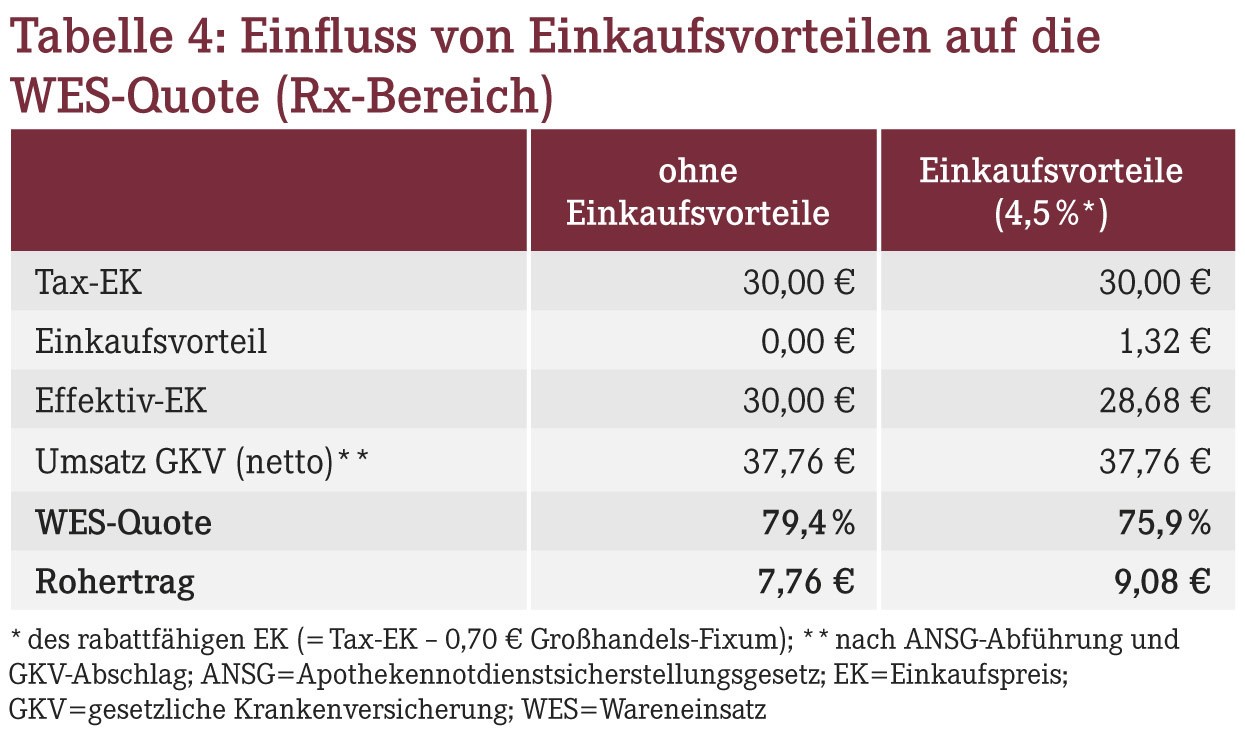

Die realisierten Einkaufskonditionen beeinflussen den WES einer Apotheke in erheblichem Maße. Sie beschränken sich dabei nicht nur auf Rabatte, sondern schließen genauso Skonti und Regelungen für Retouren wie auch Rückkäufe ein. Tabelle 4 zeigt beispielhaft, wie sich die WES-Quote bei angenommenen Einkaufsvorteilen von 4,5% (Rabatte und Skonti) positiv entwickelt: Sie verringert sich um mehr als 3%-Punkte!

Allgemein gilt: Ziel sollten immer überschaubare und nachvollziehbare Konditionen sein. Dabei geht es nicht nur um die verhandelten Konditionen ("Konditionen auf dem Papier"), sondern insbesondere darum, die verhandelten Konditionen tatsächlich zu erhalten. Um das zu überprüfen, ist ein regelmäßiges Rechnungscontrolling nötig.

Zurück zu Apotheke A: Hier ließen sich die Ursachen für die WES-Entwicklung auf die geänderte Umsatzstruktur und die Retaxationen 2018 zurückführen. Insofern erscheint die an und für sich übliche weiterführende Analyse der Warenwirtschaftsfaktoren nicht vorrangig notwendig.

Zusammenfassung

Der WES ist eine wichtige Stellschraube für das Ergebnis und die Rentabilität einer Apotheke. Das Wissen um die beschriebene Vielzahl von Einflussfaktoren und das eigene Controlling sind dabei von existenzieller Bedeutung.

Aktueller Wirtschaftsdienst für Apotheker 2018; 43(22):7-7