Helmut Lehr

Der Staat fördert haushaltsnahe Handwerkerleistungen mit einem direkten Steuerbonus von 20% der Aufwendungen, maximal aber mit 1.200 €/Jahr. Begünstigt sind deshalb Ausgaben (ohne Materialkosten) von bis zu 6.000 € jährlich. Nach dem Wortlaut von §35a Abs. 3 Einkommensteuergesetz werden (nur) "Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen" gefördert.

Dem Grunde nach ist es deshalb nachvollziehbar, dass diese steuerliche Begünstigung nicht darauf abzielt, die Errichtung eines neuen Wohnhauses zu fördern. Deshalb hat auch die Finanzverwaltung verfügt, dass Neubaumaßnahmen nicht von dieser Vorschrift erfasst werden.

Es stellt sich allerdings die Frage, wann eine (nicht begünstigte) Neubaumaßnahme abgeschlossen ist. Denn sofern Ihnen Aufwendungen nach dem steuerlich relevanten Fertigstellungstermin entstehen, können diese begünstigt sein – auch wenn sie aus Ihrer Sicht sogar noch Teil der Neubaumaßnahme sind.

Beispiel

Apothekerin Neuhaus hat sich auf Grundlage eines Bauvertrags mit Generalübernehmer ein neues Eigenheim errichten lassen. Nachdem lediglich die Fassade noch nicht verputzt war, erfolgte Ende November 2017 die werkvertragliche "Teilabnahme". Einen Tag später bezog Neuhaus zusammen mit ihrer Familie das Objekt. Im Frühjahr 2018 brachte der Generalübernehmer den Außenputz an. Die dafür angefallenen Lohnkosten macht die Apothekerin als haushaltsnahe Handwerkerleistungen in ihrer Einkommensteuererklärung 2018 geltend.

Finanzgericht urteilt zwar ablehnend ...

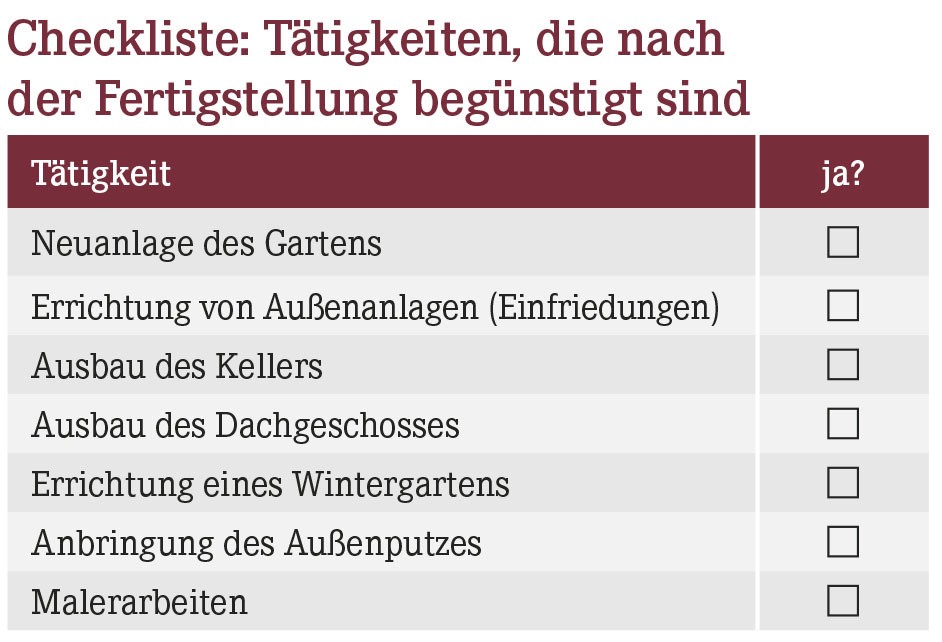

Über einen vergleichbaren Fall hatte bereits das Finanzgericht Berlin-Brandenburg zu entscheiden (vgl. Urteil vom 07.11.2017, Aktenzeichen: 6 K 6199/16). Nach Ansicht der Finanzrichter stellt das Verputzen der Außenfassade eines Neubaus auch dann keine begünstigte Handwerkerleistung dar, wenn sie nach Einzug in das Haus erfolgt. In diesem Zusammenhang haben die Richter auch entschieden, dass es steuerlich ebenfalls nicht begünstigt ist, wenn Außenanlagen in zeitlichem Zusammenhang mit dem Neubau eines Einfamilienhauses erstmalig gestaltet werden: Im Streitfall hatte man unter anderem Rollrasen verlegen und einen Zaun errichten lassen.

... und doch knickt das Finanzamt ein

Die Kläger wollten sich mit der ablehnenden Gerichtsentscheidung nicht zufriedengeben und haben Revision beim Bundesfinanzhof eingelegt. Dieser musste allerdings nicht mehr entscheiden, weil das Verfahren mittlerweile übereinstimmend von Klägern und Finanzamt für erledigt erklärt worden war (vgl. Beschluss des Bundesfinanzhofs vom 05.07.2018, Aktenzeichen: VI R 53/17) – die gesamten Gerichtskosten hatte das Finanzamt zu zahlen. Was war passiert?

Das Finanzamt hatte von sich aus den Steuerbescheid dahingehend geändert, dass nun der Steuerbonus berücksichtigt wurde. Ganz offenbar war es nochmals an die offizielle Verlautbarung des Bundesfinanzministeriums zu dieser Problematik erinnert worden (vgl. Schreiben vom 09.11.2016, Bundessteuerblatt 2016 I S. 1213). Darin heißt es: "Als Neubaumaßnahmen gelten alle Maßnahmen, die im Zusammenhang mit der Errichtung eines Haushalts bis zu dessen Fertigstellung anfallen."

Die "Fertigstellung" ist wiederum in den Einkommensteuer-Hinweisen 2017 definiert und liegt bereits dann vor, wenn die wesentlichen Bauarbeiten abgeschlossen sind. Außerdem muss der Bau soweit errichtet sein, dass der Bezug der Wohnung zumutbar ist (vgl. Hinweis 7.4).

Im Klartext: Sind Türen, Fenster, Treppen (einschließlich Geländer) eingebaut, Innenputz und Estrich an- bzw. aufgebracht, Küche, Bad und Heizung vorhanden, dürften an einer "Fertigstellung" im Sinne des Steuerrechts keine Zweifel mehr bestehen. Arbeiten, die danach erfolgen, können daher steuerlich berücksichtigt werden.

Ablehnende Haltung des Finanzamts denkbar

Einzelne Sachbearbeiter der Finanzämter tun sich vermutlich schwer damit, Kosten im Rahmen einer Neubaumaßnahme ohne Weiteres durchzuwinken. Entscheidend ist aber – und das hat das Bundesfinanzministerium ausdrücklich bestätigt – der steuerliche Fertigstellungstermin. Ablehnende Steuerbescheide sollten deshalb nach Rücksprache mit dem steuerlichen Berater angefochten werden.

Hinweis: Dabei ist zu beachten, dass ein Einspruchsverfahren natürlich nur dann sinvoll ist, wenn der steuerliche Höchstbetrag der Förderung (Ausgaben ohne Materialkosten in Höhe von bis zu 6.000 €) noch nicht ausgeschöpft ist.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(05):16-16