Helmut Lehr

Eltern erhalten für ihre volljährigen Kinder die besonderen "Steuererleichterungen" meist nur, wenn diese noch für einen Beruf ausgebildet werden. Zur Berufsausbildung zählt auch ein Studium. Wird das Kind allerdings 25 Jahre alt, ist Schluss mit diesen Begünstigungen. Außerdem endet die Familienversicherung der gesetzlichen Krankenkassen und die Riester-Zulage für Kinder entfällt. Weil ein Studium oft über das 25. Lebensjahr hinausgeht und die Eltern ihren Nachwuchs nicht selten finanziell weiter unterstützen, stellt sich die Frage, ob nun andere Steuerermäßigungen in Betracht kommen.

Aufwendungen für den Unterhalt und eine Berufsausbildung für eine gesetzlich unterhaltsberechtigte Person sind unter bestimmten Voraussetzungen als außergewöhnliche Belastungen begünstigt (§ 33a Abs. 1 Einkommensteuergesetz). Die Steuerentlastung greift nur dann, wenn niemand einen Anspruch auf Kindergeld bzw. Kinderfreibetrag für die unterhaltsberechtigte Person hat. Gerade deshalb kommt die steuerliche Begünstigung von Unterhaltszahlungen für Aufwendungen an studierende Kinder in Betracht, die das 25. Lebensjahr bereits vollendet haben.

Hinweis: Absetzbar sind Unterhaltsleistungen bis zu einem Höchstbetrag von 9.168 € (für 2019), ggf. erhöht sich dieser Betrag noch um Kosten für Kranken- und Pflegeversicherung. Zu den typischen Unterhaltsleistungen gehören Kosten für Ernährung, Kleidung, Wohnung oder Hausrat. Wohnt der Nachwuchs noch zu Hause, wird zugunsten der Eltern unterstellt, dass ihnen tatsächlich Unterhaltsaufwendungen in Höhe des Höchstbetrags entstanden sind. In anderen Fällen sind die Zahlungen möglichst durch Überweisung zu belegen.

Gesetzliche Hürden

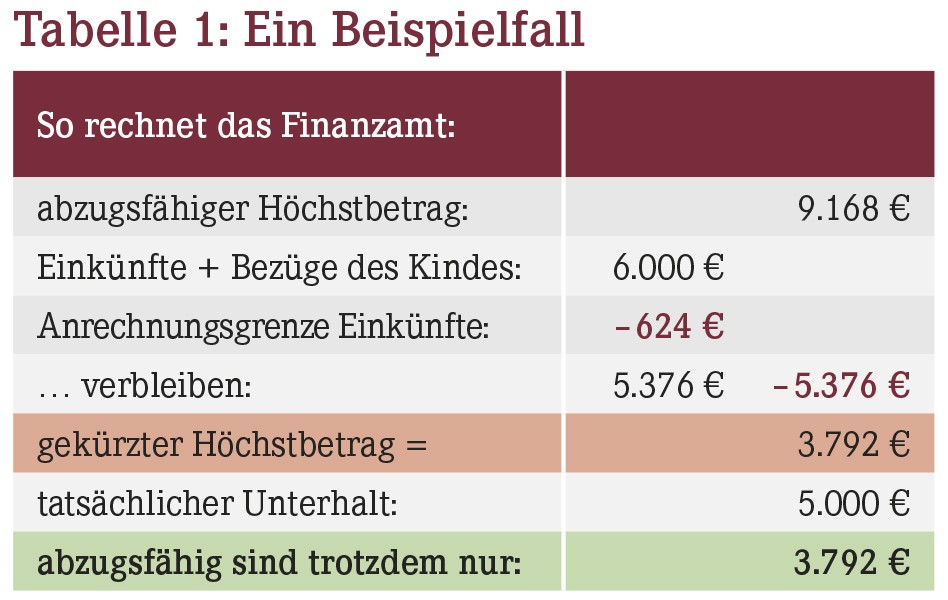

Weil der Höchstbetrag der Förderung mit über 9.000 € nicht gerade gering ausfällt, ist der Steuerabzug an weitere einschränkende Voraussetzungen geknüpft. Zum einen darf die unterstützte Person selbst nicht allzu viel verdienen. Deshalb können Ferienjobs oder Arbeiten neben dem Studium dazu führen, dass der Steuerbonus deutlich geschmälert wird. Sobald die eigenen Einkünfte und Bezüge des Kindes einen Betrag von jährlich 624 € übersteigen, vermindert der übersteigende Betrag den als außergewöhnliche Belastungen abzugsfähigen Höchstbetrag.

Hinweis: Liegen die tatsächlichen Unterstützungsleistungen unter dem ggf. gekürzten Höchstbetrag, bleibt der Abzug auf die Höhe der tatsächlich geleisteten Zahlungen beschränkt. Allerdings: Da Unterhaltszahlungen zu den "besonderen außergewöhnlichen Belastungen" zählen, wird die zumutbare Belastungsgrenze nicht noch zusätzlich angerechnet.

Die Steuerbegünstigung vermindert sich nicht nur durch eigene Einkünfte und Bezüge (oder um BAföG-Leistungen)! Zusätzlich wird geprüft, ob das Kind auch nennenswertes eigenes Vermögen besitzt. Ist dieses nicht bloß als "gering" einzustufen, entfällt der Steuerabzug komplett.

Hinweis: Als "geringfügig" gilt ein Vermögen bis zu einem Wert von 15.500 €, wobei Hausrat und ggf. ein angemessenes Hausgrundstück außen vor bleiben, ebenso Gegenstände, deren Veräußerung offensichtlich eine Verschleuderung bedeuten würde.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(07):18-18