Prof. Dr. Reinhard Herzog

Am Ende kann es schnell gehen: Der Kontostand bewegt sich immer öfter in der nur noch geduldeten Überziehung, die Bank berechnet immer höhere Zinsen, und nun stehen womöglich noch ungeplante Ausgaben an. Der blanke Horror: Ihre Erträge kommen ausgerechnet jetzt unter Druck, sei es durch eine Baustelle vor der Tür oder die Aufgabe einer wichtigen Arztpraxis. Das sind richtig gefährliche Konstellationen, falls nicht Vermögen im Hintergrund steht. Denn nun sind Sie vom Wohlwollen Anderer abhängig – ganz vorne Banken und Lieferanten. Solche Probleme schaukeln sich jedoch nicht so rasch hoch, wenn Sie nicht immer "am Limit" agieren.

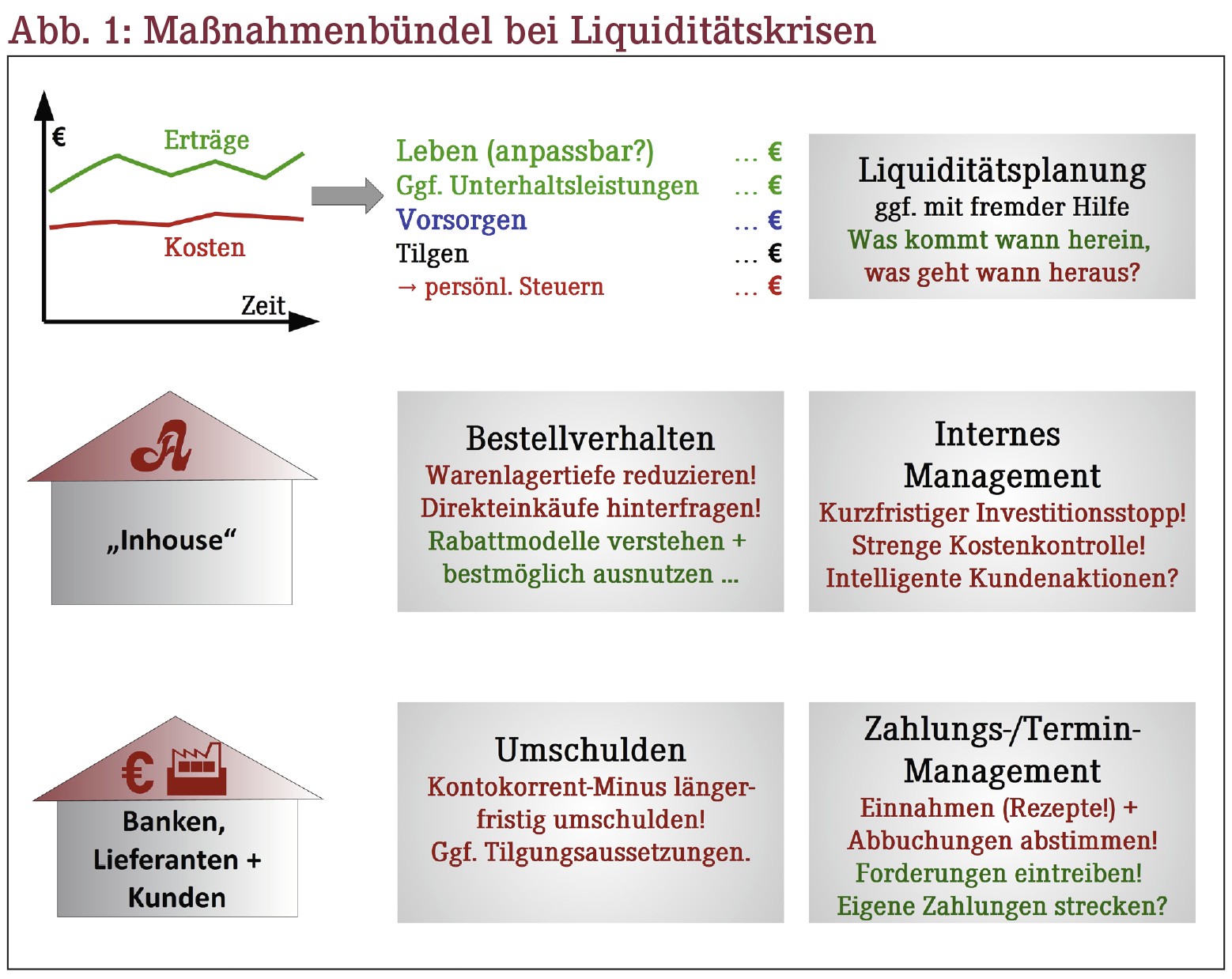

Ursachen hinterfragen

Woher rührt Ihre angespannte Lage? Einerseits haben Sie Einnahmen, dagegen Ausgaben einschließlich der Beschaffungsseite (Wareneinkauf). Nicht zu vergessen sind Ihre privaten Entnahmen. Oft liegt hier der Hase im Pfeffer. Bisweilen laufen verschiedenste Privatausgaben über das Geschäftskonto. Doch trennen Sie bitte immer Privat- und Betriebsausgaben sehr streng!

Tipp: Eigentlich selbstverständlich – zwingen Sie sich zur Disziplin! Zahlen Sie sich einen festen Betrag zum freien Verbrauch monatlich auf ein Privatkonto, dergleichen zusätzlich einen Betrag für Ihre festen Sonderausgaben (Krankenkasse, Rente, ggf. Unterhaltsleistungen) sowie für Ihre Tilgungsverpflichtungen. Das Betriebskonto wird mit Privatausgaben darüber hinaus nicht mehr belastet! Spielraum haben Sie erst einmal nur bei der ersten Position – Ihrem Entnahmebetrag – zur freien Verfügung. Wenn Sie die Beträge selbst nicht abschätzen können (da u.a. Steuern einberechnet werden müssen), lassen Sie sich diese vom Steuerberater für das laufende Jahr hochrechnen!

Wege aus der Liquiditätskrise

Wie verschaffen Sie sich nun die dringend benötigte "finanzielle Luft"? Sie haben eine ganze Reihe an Ansatzpunkten:

- Forderungsmanagement: Treiben Sie offene Rechnungen schneller ein bzw. mahnen Sie überfällige Beträge freundlich, aber bestimmt an. Vermeiden Sie es, größere Ausstände anzuhäufen.

- Eigene Rechnungen abseits des regulären Wareneinkaufs: Umgekehrt können Sie natürlich die Bezahlung Ihrer Rechnungen strecken. Das ist eine Gratwanderung gerade bei persönlich bekannten Lieferanten. So sollte man sich seine Handwerker, womöglich selbst noch Apothekenkunden, nicht verärgern. Andere Lieferanten kann man mal etwas "zappeln" lassen, zumal wenn kein Skontoverlust oder Sanktionen drohen. Keinesfalls sollten Sie mit dem Finanzamt oder den Sozialversicherungen "spielen" – die verstehen keinerlei Spaß!

- Warenlager und Wareneinkauf: Hier schlummert oft ein großes Potenzial. Das schauen wir jetzt genauer an.

So können Sie Ihr Warenlager herunterfahren. Dazu bauen Sie die Bestände derjenigen Artikel ab, von denen Sie große Stückzahlen (zu große?) an Lager haben. Sie reduzieren so die Warenlagertiefe, ohne die Warenlagerbreite (Zahl unterschiedlicher Artikel) und die Lieferfähigkeit zu gefährden. Etwas Geld bringt eine Ladenhüter-Bereinigung ein, worunter typischerweise Produkte fallen, welche mindestens vier bis sechs Monate nicht mehr verkauft wurden. Bei einer Mindesthaltbarkeit über 12 Monate sind das Rückkaufartikel mit 30% Abschlag, was aber besser als nichts ist. Haben Sie vorteilhafte Retourenbedingungen, vor allem eine lange Rückgabefrist ohne Abzug (3 Monate oder mehr), kommen Sie sogar um manchen Abschlag herum.

Hinweis: Machen Sie sich bitte nichts vor! Wir verschieben hier nur Werte; das verschafft Ihnen Luft, ist aber keine grundsätzliche Lösung Ihrer Finanzlage!

Ein weiterer wichtiger Ansatz liegt in der Bestellpolitik: Bestellen Sie auch Non-Rx-Artikel lieber in kleinen Mengen beim Großhandel anstelle der Direkteinkäufe. Nutzen Sie konsequent die jeweils günstigsten Angebote der Großhändler! Steigen Sie tiefer in deren Rabattmodelle ein und versuchen Sie, die großen Fallen (z.B. das Malus-Spiel mit den Packungswerten) bestmöglich zu umschiffen.

Selbst wenn Sie wieder liquide sind, beschränken Sie Direkteinkäufe auf wenige Großbevorratungen, bei denen die Rabattdifferenzen (ab 5%-Punkten) und Bestellwerte (Faustregel: deutlich vierstellig) einen nennenswerten Vorteil über die eigenen Prozesskosten hinaus versprechen. Die Menge sollte einen Saisonbedarf bzw. einen Sechs-Monats-Bedarf nicht überschreiten. Durch Valuta-Gewährung über möglichst diesen Zeitraum minimieren Sie die Kapitalbindung.

Zahlungs-Terminmanagement

Stimmen Sie Zahlungen (Großhandelsabbuchungen!) und Zahlungseingänge (Rechenzentrum!) optimal ab. Schauen Sie dabei auf die Kosten und Vor- bzw. Nachteile. Eine schnellere Zahlung beim Großhandel (Dekadenzahlung) kann 0,5% oder mehr Zusatzskonto einbringen. Das entspricht einer sehr guten Jahresrendite! Die Auszahlungstermine der Rechenzentren sind ebenfalls an entsprechende Bedingungen bzw. Kosten geknüpft.

Schaffen Sie sich weiterhin finanzielle Beweglichkeit! Um günstige Zahlungsmodalitäten nutzen zu können, müssen Sie liquide sein. Denken Sie über eine Umschuldung Ihres Minus auf dem Girokonto in ein Tilgungsdarlehen mit fünf bis acht Jahren Laufzeit nach, ggf. das erste Jahr tilgungsfrei, bis alle Ihre Maßnahmen greifen. Mit guter Bonität und Sicherheiten liegt der Zins heute oft nur wenig über 1%. Nach Steuern wird daraus quasi ein "Niedrigzins-Geschenk". Ist es immer noch eng, können Sie über Tilgungsaussetzungen bestehender Kredite verhandeln.

"Taschenspielertricks"

Sie können sich Spielräume schaffen, indem Sie ihren Kunden Angebote machen nach dem Motto: "Zahle heute einen (reduzierten) Betrag X für eine Leistung in der Zukunft". Die vorweg bezahlten Jahresbeiträge im Fitnessstudio sind so ein Beispiel. So kann man z.B. Premium-Kundenkarten tatsächlich verkaufen! Dafür gibt es höhere Rabatte und Premiumleistungen. Denken Sie jedoch an die Rentabilität, sonst verschieben Sie Ihre Probleme nur. Erwarten Sie zudem je nach Standort nicht zu viel.

Zu guter Letzt gilt: Strenge Kostenkontrolle und Vorsicht mit spontanen Investitionen!

So sollte es gelingen, wieder in finanziell ruhigeres Fahrwasser zu gelangen – falls Ihre Apotheke nicht ein sinkendes Schiff ist und Sie den wegbrechenden Erträgen nicht mehr hinterherkommen. Dann sollten Sie an das tote Pferd denken – und alsbald absteigen!

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(07):4-4