Marco Benz

Im AWA 5/2019, haben Sie erfahren, wie Sie den Planungs- bzw. Reproduktionszeitraum ermitteln. Da er begrenzt ist, wird mit ihm im modifizierten Ertragswertverfahren eine kurzfristige Komponente berücksichtigt. Das, was als "Substanz" bezeichnet wird und somit in den Substanzwert einfließt, steht dem Erwerber dagegen langfristig zur Verfügung.

Was bewertet wird

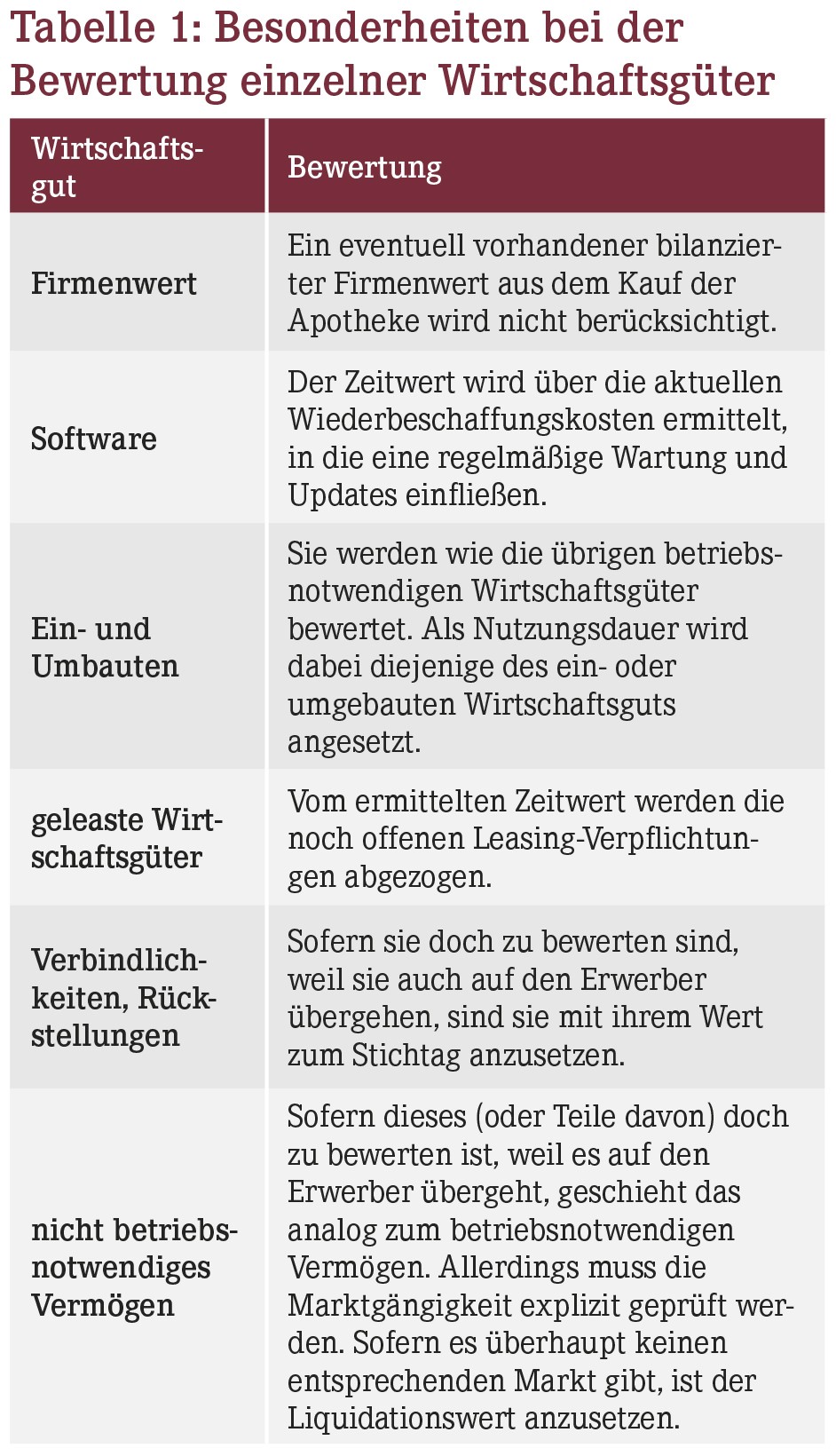

Beim Verkauf einer Apotheke handelt es sich in der Regel um einen sogenannten "Asset Deal", bei dem nur bestimmte Vermögenswerte (Assets) veräußert werden. Dazu gehören alle betriebsnotwendigen Wirtschaftsgüter (Inventar) sowie das Umlaufvermögen (in der Regel die Warenvorräte). Der Substanzwert entspricht nun per definitionem dem Zeitwert dieser zu veräußernden Vermögensgegenstände unter dem Gesichtspunkt der Unternehmensfortführung (Going Concern).

In keinem Fall dürfen Liquidationswerte bzw. bilanzierte Buchwerte herangezogen werden. Denn diese Werte werden unter rein steuerlichen Gesichtspunkten ermittelt. Damit haben Sie keine Aussagekraft im Hinblick darauf, was für die zu veräußernden Vermögensgegenstände tatsächlich auf dem Markt gezahlt wird.

Anders als das betriebsnotwendige Vermögen bleibt das nicht-betriebsnotwendige Vermögen, sofern es nicht auch übertragen wird, bei der Substanzwert-Ermittlung unberücksichtigt. Hierzu gehören z.B. ein Privat-Pkw des Inhabers, der nicht für den Botendienst genutzt wird, sowie in der Regel auch Forderungen, liquide Mittel und Verbindlichkeiten.

Einige Besonderheiten, die sich bei der Bewertung einzelner Wirtschaftsgüter ergeben, sind in Tabelle 1 aufgeführt.

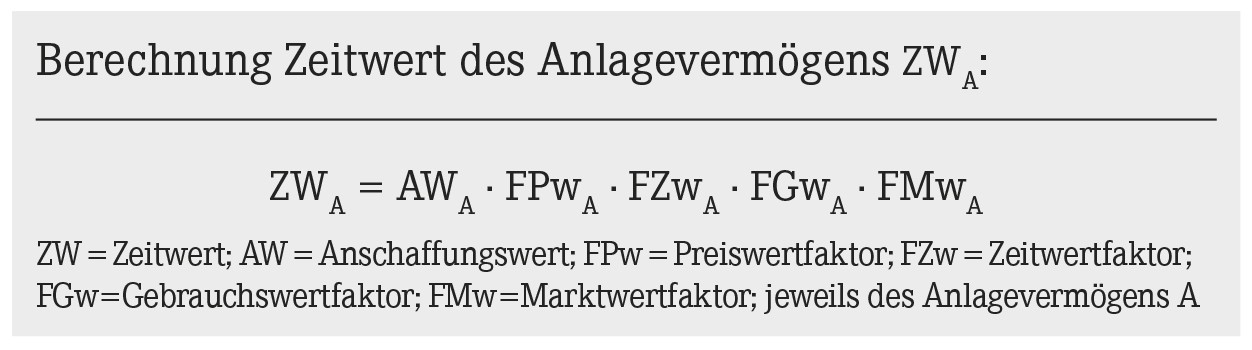

Wie der Zeitwert des Anlagevermögens ermittelt wird

Der Zeitwert ist den "Leitsätzen für die Bewertung von Maschinen" des Instituts für Sachverständigenwesen e.V. (IfS) zufolge "der Wert einer Maschine oder Anlage unter Berücksichtigung ihres Alters und ihres Betriebszustandes, insbesondere der Abnutzung und Instandhaltung der Verwendung und Nutzung sowie der durchschnittlichen technischen Nutzungs- und Lebensdauer."

Wenn Sie den Zeitwert eines Wirtschaftsguts Ihres Anlagevermögens ermitteln wollen, ist Folgendes zu berücksichtigen:

- Der Anschaffungswert im Anschaffungsjahr.

- Der Preiswertfaktor FPw, der die Preisveränderung für das bewertete Wirtschaftsgut seit dem Zeitpunkt der Anschaffung wiedergibt. Basis sind spezifische Indizes des statistischen Bundesamtes, in die preisbestimmende Merkmale, wie z.B. technische Verbesserungen, einfließen.

- Der Zeitwertfaktor FZw, der die technische Nutzungs- bzw. Lebensdauer wiedergibt. Ist diese rechnerisch abgelaufen, können Wirtschaftsgüter häufig dennoch weiter genutzt werden. Deshalb wird ein sogenannter "Mindestbetriebswert" berücksichtigt.

- Der Gebrauchswertfaktor FGw, der wiedergibt, inwieweit sich das Wirtschaftsgut noch dazu eignet, seinen eigentlichen Zweck zu erfüllen. Dementsprechend werden hier Instandhaltung und Wartung des vorhandenen Zubehörs berücksichtigt.

- Der Marktwertfaktor FMw, der berücksichtigt, wie hoch Angebot und Nachfrage nach dem Wirtschaftsgut derzeit auf dem relevanten Markt sind.

Wenn Sie nun den Anschaffungswert mit den vier Faktoren multiplizieren, erhalten Sie den Zeitwert (vgl. Kasten).

Wie der Zeitwert des Umlaufvermögens ermittelt wird

Mit Ihrem Warenwirtschaftssystem haben Sie in der Regel die Möglichkeit, täglich eine Inventur zu aktuellen Einkaufspreisen zu erstellen. Erfassen Sie auch noch die vorhandenen Einkaufsvorteile korrekt, ergibt sich der aktuelle Wert des Warenlagers und damit der Zeitwert des Umlaufvermögens.

Allerdings sollten Sie auf folgende Besonderheiten achten:

- Für die Bilanz werden in der Regel Over-the-Counter (OTC)- und Freiwahl-Artikel, die seit mehr als zwölf Monaten nicht verkauft wurden, mit "0 €", und Artikel, deren letzter Abverkauf sechs bis zwölf Monate zurückliegt, noch mit 50% der Anschaffungskosten bewertet. Gleiches gilt im modifizierten Ertragswertverfahren.

- Der Erwerber wird den Wert des Warenlagers vor dem Hintergrund seiner eigenen Einkaufskonditionen prüfen. Falls er die Waren zu besseren Konditionen einkaufen könnte, wird er einen Abschlag auf den ermittelten Wert verlangen.

- In der Praxis übernimmt ein Erwerber Artikel mit einer Mindesthaltbarkeit von weniger als sechs Monaten in der Regel nicht vom Veräußerer. Ausnahmen sind Waren, die per se eine geringe Mindesthaltbarkeitsdauer haben, wie z.B. Impfstoffe.

Zwar muss der Wert einer Apotheke für einen bestimmten Stichtag ermittelt werden (Stichtagsprinzip), sodass die letzten beiden Punkte zunächst einmal nicht relevant scheinen. Denn beispielsweise werden Artikel, die in der nächsten Zeit verfallen, zum Stichtag in der Regel nicht mit "0 €" bewertet (zu entsprechenden Abwertungsmöglichkeiten vgl. ausführlich AWA 19/2018). Allerdings sollte zumindest darüber nachgedacht werden, ob ein entsprechender Korrekturbedarf nicht doch berücksichtigt oder zumindest erwähnt wird. Denn andernfalls würde dem Veräußerer im Gutachten ein Wert vorgegaukelt, der sich real nicht erzielen lässt.

Mit einem Plus ans Ziel

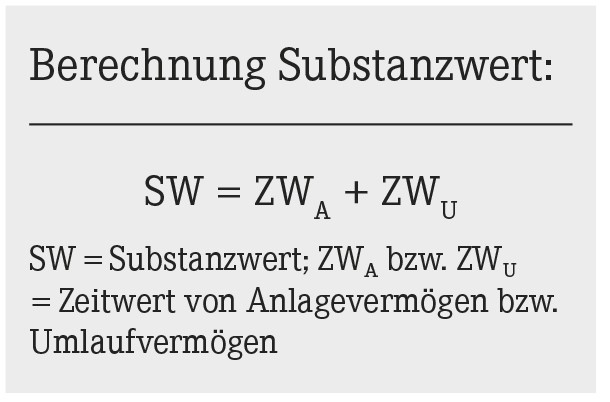

Nachdem so die Zeitwerte von Anlage- und Umlaufvermögen bestimmt wurden, ergibt sich der Substanzwert durch eine Addition:

Fazit und Ausblick

Das modifizierte Ertragswertverfahren berücksichtigt den Substanzwert separat. Das ermöglicht auch die objektive Bewertung von

- Apotheken mit einem hohen Investitionsgrad, welcher die Erträge der Vergangenheit durch entsprechend hohe Abschreibungen verringert, und von

- Apotheken, die lediglich einen nachhaltigen Liquiditätsüberschuss erwirtschaften, der unter einem fiktiven Unternehmerlohn liegt.

Im nächsten Teil erfahren Sie dann, wie Sie zum Ziel, dem objektiven Apothekenwert, kommen.

Marco Benz, apomind CoMM GmbH, 73037 Göppingen, E-Mail: m.benz@apomind.de

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(07):8-8