Thomas Hammer

Offenbar führen die immer sichtbarer werdenden Zeichen des Klimawandels und Berichte über Unternehmen, die in Umwelt- oder Korruptionsskandale verwickelt sind, dazu, dass viele Anleger ihre eigene Investmentstrategie hinterfragen: Nicht allein der Gewinn steht im Mittelpunkt, sondern auch die ethische Vertretbarkeit der Kapitalanlage. Die Investmentbranche hat diesen Trend längst erkannt und lockt private Investoren mit zahlreichen Aktienfonds in unterschiedlichen Grünschattierungen.

So meldet das Marktforschungsunternehmen Sustainable Business Institute (SBI), dass Ende des dritten Quartals 2018 mehr als 500 Investmentfonds mit nachhaltiger Ausrichtung in Deutschland, Österreich und der Schweiz zugelassen waren. Das darin befindliche Anlegervermögen belief sich auf 126 Mrd. €. Damit ist die Zahl entsprechender Fonds im Laufe von drei Jahren um rund ein Viertel gestiegen, das Fondsvermögen hat sich sogar verdreifacht.

Ökofonds: Klare Abgrenzung mit Risiko

Wer in Gewissensfragen möglichst keine Kompromisse eingehen will, findet bei Ökofonds die strengsten Kriterien in Sachen Aktienauswahl. So sortiert der Natur-Aktien-Index (NAI) die Unternehmen nicht nur nach Negativ-Merkmalen wie Waffenhandel, Atomenergie, Gentechnik oder der Herstellung umwelt- bzw. gesundheitsschädlicher Produkte aus. Wer in den Index aufgenommen werden will, muss darüber hinaus noch Positivkriterien erfüllen und nachweisen, dass z.B. regenerative Energie zum Einsatz kommt, die Produkte ressourcenschonend entwickelt werden oder hohe Sozialstandards gelten.

Entsprechend kurz ist die Liste der im NAI enthaltenen Unternehmen. Der Index enthält lediglich 30 Aktienwerte aus aller Welt. Einige Branchen wie Banken, Software oder Telekommunikation fehlen komplett. Auch sind bei den vertretenen Branchen eher Nischentitel zu finden. So ist beispielsweise Tesla der einzige Automobilhersteller im NAI – obwohl der Kurs im Vergleich zu den klassischen Automobilkonzernen zuletzt stark schwankungsanfällig war.

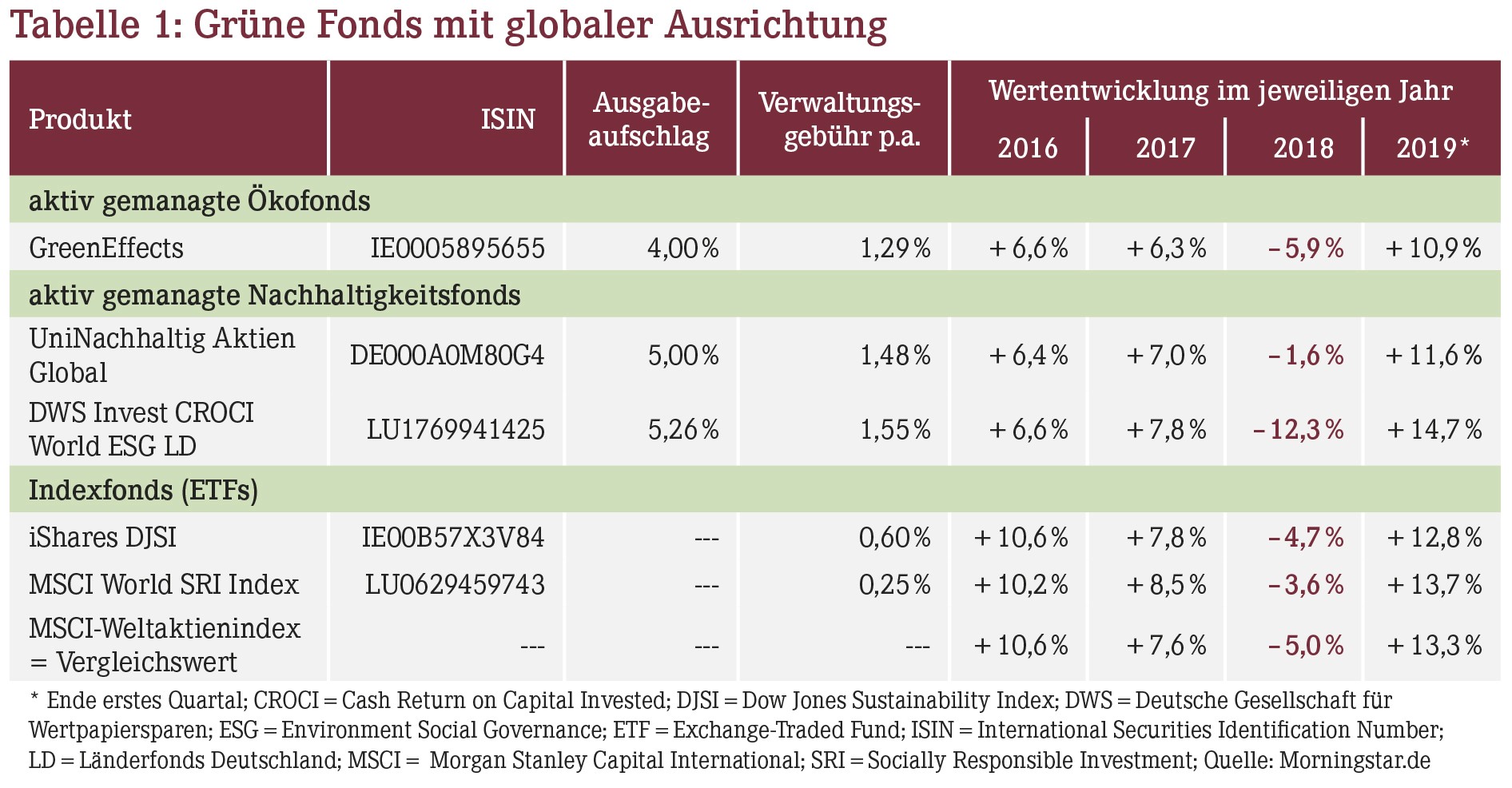

Unterm Strich weist die Fondsratingagentur Morningstar für den NAI-Fonds GreenEffects in den Jahren 2016 bis 2018 eine Jahresrendite aus, die dem Morgan-Stanley-Capital-International (MSCI)-Weltaktienindex um 0,9 bis 4,0 Prozentpunkte hinterherhinkte. Noch stärker können Schwankungen und damit auch Renditeeinbußen bei Nischenfonds ausfallen, die sich auf einzelne Öko-Branchen wie die regenerative Energieerzeugung oder Umwelttechnologie konzentrieren.

Mehr Diversifizierung mit Nachhaltigkeitsfonds

Weniger strenge Maßstäbe legen nachhaltige Aktienfonds ("Sustainable Funds") an: Hier erstellen Analysten innerhalb jedes Wirtschaftszweigs eine Rangliste. Die Basis bilden Fragebögen, welche die Unternehmen regelmäßig beantworten müssen. Ob die Angaben in vollem Umfang der Realität entsprechen, wird jedoch allenfalls stichprobenartig kontrolliert. Aus dem Fonds fällt man zumeist erst dann heraus, wenn massive Verstöße gegen ökologische oder ethische Standards öffentlich bekannt werden. Grundsätzlich können überdies einzelne Problembranchen komplett ausgeschlossen werden. Allerdings wird das nicht immer praktiziert. So schließt etwa der Fonds "UniNachhaltig Aktien Global" Unternehmen mit einem hohen Anteil an Tabak- oder Alkoholproduktion aus, enthält jedoch Aktien von klassischen Großkonzernen wie Pfizer, McDonald's oder Microsoft.

Wer in einen Nachhaltigkeitsfonds investiert, kann folglich nicht hundertprozentig sicher sein, dass die im Portfolio befindlichen Unternehmen nicht z.B. an der Abholzung von Regenwäldern mitverantwortlich sind. Dieser Kompromiss ist letztlich der Preis dafür, dass sich eine ähnlich breite Diversifizierung wie bei herkömmlichen Aktienfonds erzielen lässt.

Kostengünstige Indexfonds

Nicht nur einzelne Aktienfonds bedienen sich eines Ranking-Verfahrens, sondern auch Anbieter von Aktienindizes. Solche nachhaltigen Aktienindizes bilden u.a. die Basis für börsennotierte Indexfonds (ETFs), die Investoren ja eine sehr günstige Kostenstruktur bieten (vgl. z.B. AWA 11/2013). Zu den bekanntesten Vertretern in Sachen Nachhaltigkeit zählen der Dow Jones Sustainability Index (DJSI) und der MSCI World Socially Responsible Investment (SRI) Index. Wichtiger Unterschied: Während MSCI keine Unternehmen aus den Bereichen Glücksspiel, Tabakwaren, Waffen, Alkohol und Atomkraft aufnimmt, schließt der DJSI keine Branchen aus. Somit können Unternehmen aus ökologischen "Problemzonen" wie beispielsweise der Erdölförderung in den Index aufgenommen werden, wenn sie wenigstens im Vergleich zur direkten Konkurrenz "sauberer" dastehen.

Weil die Indexanbieter aufgrund der hohen Nachfrage nach ethisch-ökologischen Investments inzwischen ganze Indexfamilien entwickelt haben, die auch nur einzelne Länder oder spezielle Wirtschaftszweige abbilden, ist die Zahl der dazugehörigen ETFs entsprechend hoch. Allein der marktführende ETF-Anbieter iShares listet 31 Aktien-Indexfonds zu Nachhaltigkeitsthemen. Angesichts dieser Vielfalt sollten sich Anleger indes nicht verwirren lassen – denn als Basisinvestment eignen sich in aller Regel die Fonds, die das Geld ihrer Anleger weltweit über möglichst viele Branchen streuen. Exoten wie beispielsweise ein ETF auf den japanischen Nachhaltigkeitsindex eignen sich nur für diejenigen, die aufgrund besonderer Erwartungen ein spezielles Marktsegment beimischen wollen.

Gesamtrisiko nicht außer Acht lassen

Wer sich für einen breit diversifizierten Nachhaltigkeitsfonds entscheidet, kann diesen als Ersatz für den herkömmlichen Weltaktienfonds verwenden, ohne Abstriche beim Verhältnis von Renditen und Risiko machen zu müssen. So erzielte der iShares-ETF auf den DJSI von Anfang 2016 bis Ende 2018 annähernd dieselbe Rendite wie der MSCI-Weltaktienindex.

Vorsichtiger sollten hingegen diejenigen sein, die auf eine strenge Auswahl Wert legen und mit der Fondsanlage ausschließlich auf Öko-Unternehmen setzen. In solchen Fällen empfiehlt es sich aus risikotechnischer Sicht, etwa 80% bis 90 % des Fondsvermögens in einen nachhaltigen Weltaktienfonds zu investieren und nur die restlichen 10% bis 20% gezielt auf grüne Werte zu setzen. Denn: Ein Klumpenrisiko bleibt ein Klumpenrisiko – auch wenn es ein grünes Kleid trägt!

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(08):14-14