Helmut Lehr

Jedem Steuerpflichtigen steht es grundsätzlich frei, seine persönlichen bzw. finanziellen Verhältnisse im Rahmen der gesetzlichen Möglichkeiten so zu gestalten, dass keine unnötige Steuerbelastung eintritt. Nur wenn ein "Gestaltungsmissbrauch" vorliegt, darf der Fiskus einschreiten. Dann entsteht der Steueranspruch so, wie er bei einer den wirtschaftlichen Vorgängen "angemessenen Gestaltung" entstanden wäre.

Wenn Babys geschenkte Aktien verkaufen

In seinem Urteil vom 17.4.2018 (Aktenzeichen IX R 19/17) hatte der Bundesfinanzhof darüber zu entscheiden, ob die schenkweise Übertragung einzelner Aktien auf Kinder steuerlich anzuerkennen ist, wenn diese die Wertpapiere unmittelbar danach gewinnbringend veräußern.

Im Streitfall war die Mutter an einer Aktiengesellschaft beteiligt und Mitglied des Aufsichtsrats. Am 1. Dezember 2014 schenkte sie ihren im Juli 2013 und Oktober 2014 geborenen Töchtern jeweils fünf Aktien der AG "zu je 132,94 € Basiswert". Jeweils zwei Aktien veräußerten "die Kinder" unmittelbar danach zum Preis von 4.000 €/Aktie an einen Dritten. Den Kaufpreis forderten die Eltern als gesetzlicher Vertreter ihrer Kinder am 7. Dezember 2014, er wurde am 16. Dezember 2014 dem Konto der Kinder gutgeschrieben.

Hinweis: Das Finanzamt rechnete die Einkünfte wegen angeblichen Gestaltungsmissbrauchs der Mutter zu. Weil die Kinder ansonsten keine weiteren Einkünfte hatten, wäre der Aktiengewinn sonst definitiv unversteuert geblieben (Grundfreibetrag!).

Zeitlicher Zusammenhang nicht entscheidend

Der Bundesfinanzhof hat den Fall zwar zu weiteren Sachaufklärung zurückverwiesen an das Finanzgericht. Dabei hat er jedoch unmissverständlich klargestellt, dass allein wegen des engen zeitlichen Zusammenhangs zwischen Schenkung und Verkauf nicht von einem steuerlichen Gestaltungsmissbrauch auszugehen sei. Vielmehr müsse das Finanzamt konkret darlegen, dass der Verkauf der Aktien bereits vor der Schenkung verhandelt und beschlossen war.

Vermögensübertragung als beliebte Gestaltung

Generell gilt eine frühzeitige Verteilung von Vermögen bzw. Einkunftsquellen auf (minderjährige) Kinder als probates Mittel, die Steuerbelastung innerhalb der Familie zu senken. Insbesondere der Grundfreibetrag, der jedem Familienmitglied zusteht, lässt sich auf diese Weise mehrfach nutzen. Selbst wenn der Grundfreibetrag bei den Kindern überschritten wird, kommt es aufgrund des progressiven Verlaufs des Steuertarifs (Steuersatzgefälle!) oft noch zu einer beachtlichen Ersparnis.

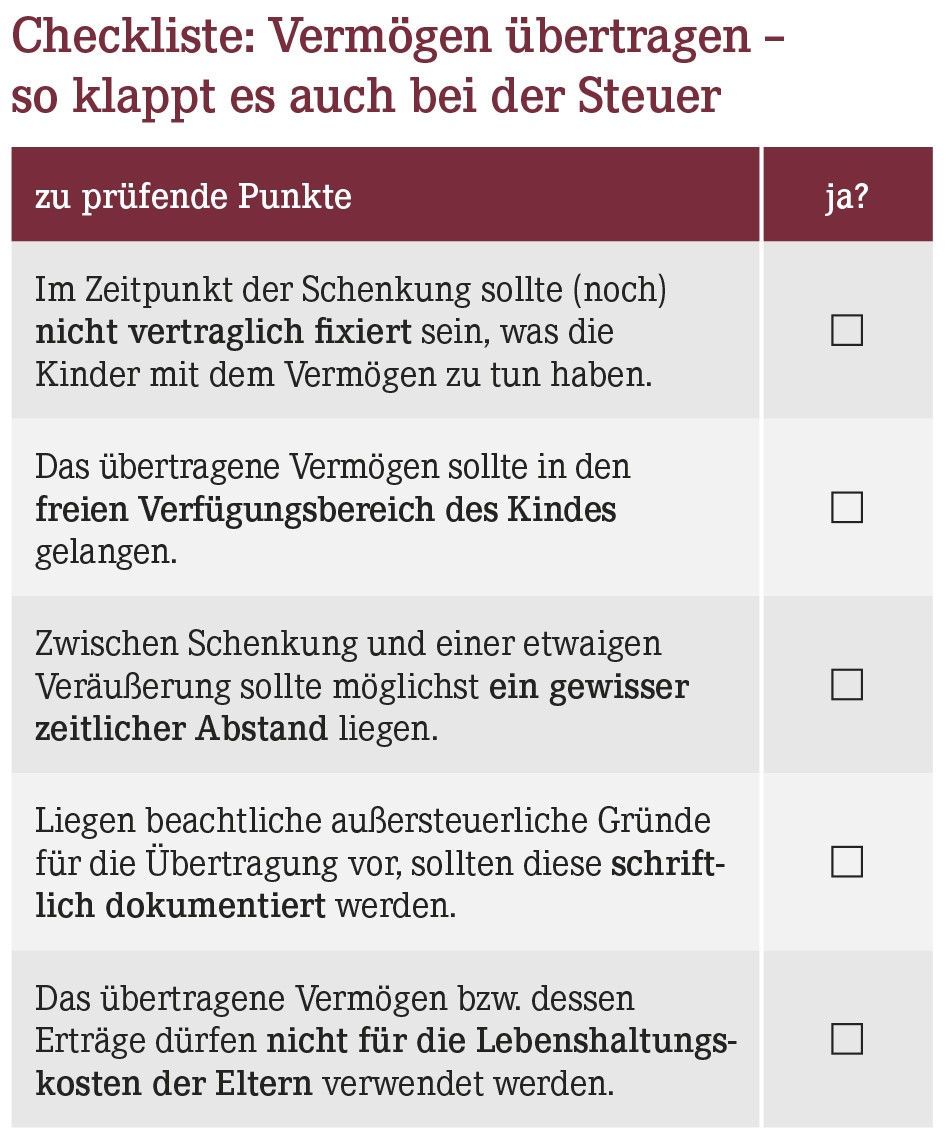

Dass der Bundesfinanzhof allein die zeitliche Nähe zwischen Vermögensübertragung und Veräußerung nicht als Indiz für einen steuerlichen Gestaltungsmissbrauch sieht, ist sehr hilfreich, weil die Finanzämter in diesem Bereich gerne über das Ziel hinausschießen. Generell sollten Sie allerdings auf einige wichtige Punkte achten, damit Sie gar nicht erst in den Verdacht geraten, rein aus Gründen der Steuerersparnis gehandelt zu haben (siehe Checkliste).

Hinweis: Werden Vermögensgegenstände an minderjährige Kinder übertragen, die nicht nur rechtliche Vorteile, sondern auch Verpflichtungen mit sich bringen, müssen Sie stets prüfen, ob für die zivilrechtliche Wirksamkeit ein Ergänzungspfleger zu bestellen ist.

Wertlose Aktien führen zu steuerlichem Verlust

Das Finanzgericht Rheinland-Pfalz hat mit Urteil vom 12.12.2018 (Aktenzeichen 2 K 1952/16) entschieden, dass wertlos gewordene Aktien, die von der depotführenden Bank ausgebucht wurden, zu einem steuerlich anzuerkennenden Verlust führen. Das Finanzamt hatte dies zunächst verweigert, weil die Papiere nicht tatsächlich veräußert worden sind und deshalb formal gar kein Veräußerungsverlust eingetreten sei.

Die neuere Rechtsprechung scheint insoweit aber eindeutig (vgl. AWA 14/2018). Auch der Bundesfinanzhof hat bereits zum Ausfall einer privaten Kapitalforderung entschieden, dass dieser steuerlich genauso zu behandeln ist, wie der Verlust aus der Veräußerung der wertlosen Forderung (vgl. AWA 6/2018). Ablehnende Bescheide der Finanzverwaltung sollten deshalb angefochten werden.

Hinweis: Beachten Sie, dass Verluste aus Kapitaleinkünften nicht in jedem Fall zu einer Steuerersparnis führen. Eine Verrechnung mit Gewinnen aus anderen Einkunftsarten ist nämlich nicht möglich. Die Verluste können aber natürlich genutzt werden, um andere positive Einkünfte aus Kapitalvermögen zu vermindern.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(08):16-16