Prof. Dr. Reinhard Herzog

Die gute Nachricht: Der Gesundheitsmarkt hat sich selbst in schwierigen Rezessionszeiten als überraschend stabil erwiesen. Gesundheitsreformen finden typischerweise nachlaufend statt, wenn sich erst einmal die Finanzprobleme in den Sozialkassen wieder aufgetürmt haben. Angesichts hoher Rücklagen von rund 30 Mrd. € (einschließlich Reserve des Gesundheitsfonds) in der gesetzlichen Krankenversicherung sowie eines momentan – auch demografiebedingt – noch stabilen Arbeitsmarktes sind reformbedürftige Finanzprobleme in den nächsten ein oder zwei Jahren mit Sicherheit erst einmal nicht zu erwarten. Dennoch sollten sich die Apotheken nicht allzu entspannt zurücklehnen. Momentan deuten viele Wirtschaftsindikatoren auf eine empfindliche Eintrübung der Konjunkturlage hin, und einige Schlüsselindustrien (Auto!) stehen vor epochalen Umwälzungen. Je nach Standort tun sich dann auch für die Apotheken neue "Baustellen" auf.

Achillesverse Konsumvertrauen

Nehmen die Kaufkraft erst einmal wieder ab und die Angst zu, bleibt dies nicht ohne Auswirkungen auf die Ausgabenbereitschaft. 50% der Binnenkonjunktur sind Psychologie. Dies bekommen insbesondere barverkaufsorientierte Apotheken zu spüren, erst recht, wenn sich bei ihnen vor Ort die strukturellen und arbeitsmarktpolitischen Probleme häufen sollten. Hier werden sogar heute noch ausgesprochen prosperierende Regionen womöglich schon bald empfindlich betroffen sein. Ein Beispiel sind Gemeinden, deren Wohlstand stark an der Automobilindustrie samt Zulieferern hängt.

Glücklicherweise kommen diese Probleme in den Apotheken nur gedämpft an. Zum einen dominieren die wesentlich krisenfesteren Rezeptumsätze, zum anderen sind bedeutende Teile des Barverkaufs ebenfalls eher konjunkturunabhängig. Die dominierenden Präparate gegen Akutbeschwerden, die zudem meist nicht sonderlich teuer sind, werden bei entsprechendem Leidensdruck immer gekauft.

Eine gefährlichere Folgeerscheinung dürfte die dann wieder steigende Preissensibilität der Kunden werden. Entsprechend aktive Konkurrenzapotheken werden verstärkt auf dieser Welle reiten und mehr mit allerlei Sonderangeboten und Zugaben locken. Der größte Feind der Apotheke vor Ort ist traditionell die Konkurrenzapotheke einige Meter weiter! Und der Versand tut dann noch das Seinige dazu. Solche Verkettungen machen das Apothekenleben ungemütlicher und verstärken die Scherenbewegung zwischen den "Großen" und "Kleinen" weiter.

Einzelhandelssterben

Deutlich problematischer dürfte jedoch eine ganz andere Entwicklung werden. Die Kombination aus guten wirtschaftlichen Rahmendaten und geradezu grotesk billigen Finanzierungsmöglichkeiten infolge der nun schon jahrelangen Niedrigzinsphase hat gerade im Einzelhandel viele Probleme nur kaschiert.

Trotz dieser an und für sich guten Randbedingungen sind bereits viele bekannte Markennamen in eine Schieflage geraten, ob es die großen Metro-/Saturn-Elektronikketten sind, ein Gerry Weber, ein Charles Vögele bzw. Butlers (letztere drei sind alle sogar in die Insolvenz geschlittert) oder die wegen "übermäßigen Erfolges" zum Verkauf stehende Lebensmittelkette real. Langsam muss man sich sogar fragen, ob das Expansionstempo die prosperierenden Drogeriemärkte wirklich stärker oder nicht vielmehr verwundbarer im Falle aufziehender wirtschaftlicher Gewitterwolken macht.

Machen wir uns nichts vor: Legt die Konjunktur erst wieder einmal für längere Zeit den Rückwärtsgang ein, werden wir spektakuläre Pleiten in der Einzelhandelswelt erleben. Bereits angeschlagen durch den Online-Handel und wirtschaftlich gebremst durch steigende Kosten (v.a. Löhne, Mieten, Bürokratie-Irrsinn), hat die Krisenfestigkeit erheblich gelitten. Auf den ersten Blick gute Umsatzzahlen verdecken dies. Selbst Branchengrößen wie Aldi oder eine Kaufland-Lidl-Gruppe haben jüngst hinsichtlich ihrer Renditen ganz erheblich Federn gelassen.

Quer durch das gesamte Wirtschaftsleben haben wir inzwischen eine Reihe von "Zombie-Firmen", die nur durch günstige Zinsen in einem noch warmen Konjunkturumfeld am Leben erhalten werden. Und nüchtern muss man einfach feststellen: Wer auf dem Gipfel steht, blickt ringsum in Abgründe.

Konsequenzen

Bei den Apotheken hat in der jüngeren Vergangenheit bereits eine schleichende Verschiebung der Standortwertigkeiten stattgefunden: Waren über etliche Jahre Frequenzstandorte in starken Einzelhandelslagen für aktive Apotheken eine sehr gute Wahl, so muss man heute viel genauer hinschauen. Ehemals ertragreiche Centerlagen sind inzwischen Hochrisiko-Standorte. Nicht zuletzt die starke Versandkonkurrenz im Bereich des ehemals margenstarken Barverkaufs hat gerade Frequenzstandorte mit eher schlechter Anbindung an Arztpraxen deutlich beeinträchtigt. Nur ausgesprochen hohe Passantenfrequenzen können dies ausgleichen. Solche Lagen sind rar – und hinter ihnen stehen, wie erwähnt, immer mehr Fragezeichen.

Somit ist das Ärzteumfeld heute wichtiger denn je. Gleich dahinter rangiert die Zahl der zu versorgenden Personen, idealerweise stark auf engem Raum konzentriert. Hier gibt es durchaus positive Entwicklungen für wohnortnahe Apotheken. So wird in den meisten Städten das Konzept der "Nachverdichtung" praktiziert. Auf gleicher Grundstücksfläche finden so deutlich mehr Menschen Platz. In der Folge konzentrieren sich auch die Umsätze erheblich stärker.

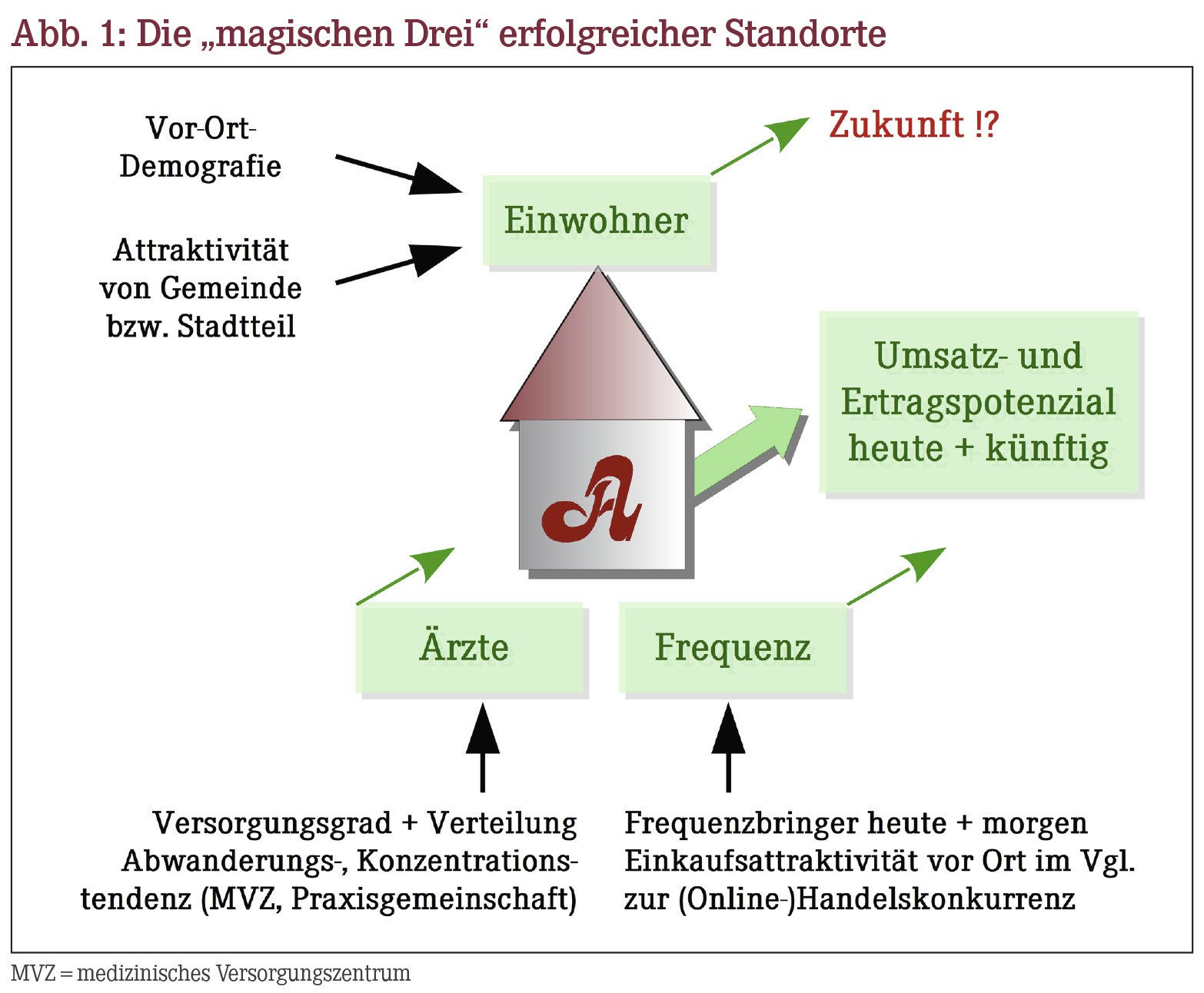

Im Idealfall verfügen Sie über einen "ausgleichenden" Standort, der die "magischen Drei" der erfolgsrelevanten Standortfaktoren allesamt gut bespielt (Abbildung 1). Das bedeutet: Ein hohes Bevölkerungspotenzial im unmittelbaren Umkreis mit ordentlicher Ärzteversorgung im nahen Umfeld und zudem einer guten Erreichbarkeit "mittendrin".

Diese Mischung garantiert einen gewissen Ausgleich zur reinen Ärzteabhängigkeit, wie sie in Fachärztehäusern gegeben ist. Solche zukunftssicheren Standorte können durchaus noch bestimmte Centerlagen oder "Fachmarktzentren" sein, das berühmte "Apotheken-Eckhaus" in der Frequenzlage einer mit Praxen gut bestückten Einkaufsstraße oder auch die zentrale Lage in Dorf oder Kleinstadt mit ausreichender, möglichst wenig schrumpfender Bevölkerung.

Gefährlich sind die Standortein der Peripherie oder solche, die sich sehr einseitig z.B. auf wenige Frequenzbringer oder einzelne Arztpraxen fokussieren. Hier ist man gerade in schlechteren Zeiten am verwundbarsten.

Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(10):4-4