Helmut Lehr

Als Apothekeninhaber sind Sie regelmäßig dazu verpflichtet, eine Bilanz aufzustellen. Darin bzw. in der dazugehörenden Gewinn- und Verlustrechnung müssen Sie die Einnahmen und Ausgaben in dem Jahr ausweisen, dem sie wirtschaftlich zuzuordnen sind.

In der Folge dürfen Sie Zahlungen, die sich auch auf eine bestimmte Zeit nach dem Bilanzstichtag (meist der 31.12.) beziehen, im Jahr der Zahlung nicht in voller Höhe als Betriebsausgaben geltend machen. In der Praxis betrifft dies häufig Miet- oder Pachtaufwendungen, Darlehenszinsen, die betriebliche Kfz-Steuer oder Versicherungen. Nach §5 Abs. 5 Nr. 1 Einkommensteuergesetz sind solche sogenannten "Rechnungsabgrenzungsposten" auf der Aktivseite der Bilanz anzusetzen für "Ausgaben vor dem Abschlussstichtag, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen."

Beispiel

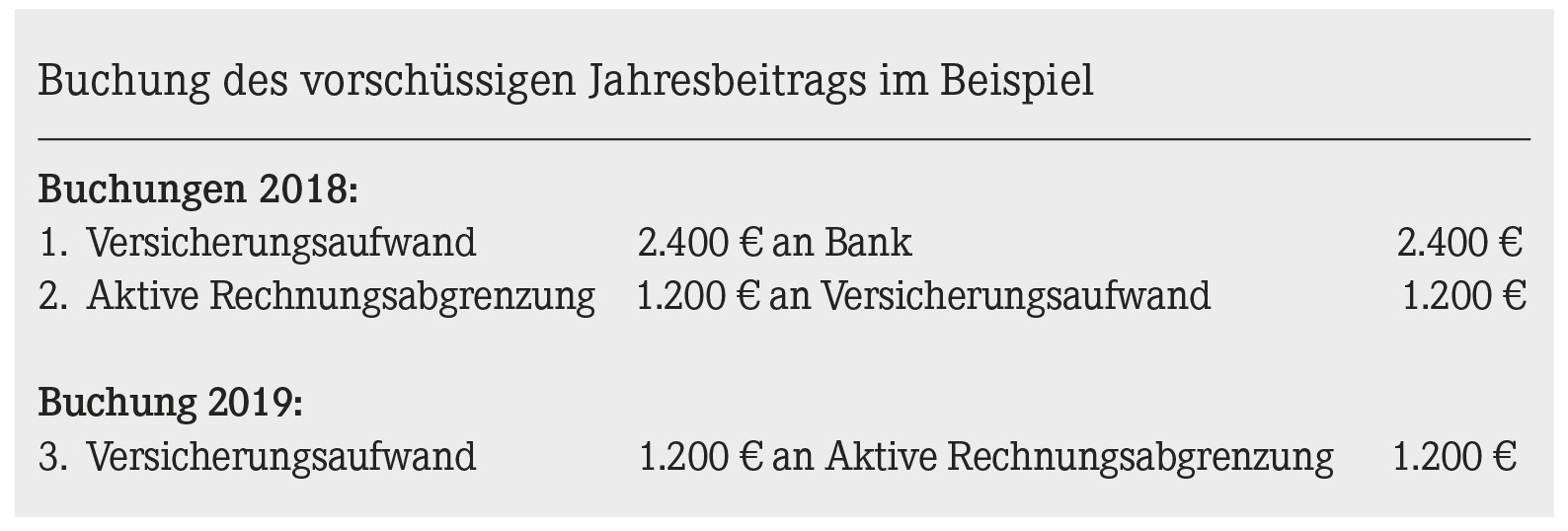

Apotheker Erdenberger zahlt für eine betriebliche Versicherung für die Zeit vom 01.07.2018 bis zum 30.06.2019 einen vorschüssigen Jahresbeitrag von 2.400 €. Erdenbergers Wirtschaftsjahr entspricht dem Kalenderjahr.

Obwohl die Zahlung von 2.400 € im Jahr 2018 geleistet wurde, dürfen in der steuerlichen Gewinnermittlung für 2018 diesbezüglich nur Betriebsausgaben von 1.200 € berücksichtigt werden (für die Zeit vom 01.07.2018 bis zum 31.12.2018). Buchhalterisch wird dies (z.B.) wie im Kasten umgesetzt.

Unterm Strich verbleibt ein zu berücksichtigender Aufwand von jeweils 1.200 € für 2018 und 2019. Dieses Ergebnis entspricht einer sachgerechten wirtschaftlichen Zuordnung, da der Jahresbeitrag je zur Hälfte auf 2018 und 2019 entfällt.

Auf der Suche nach einem Mehrergebnis

Auch wenn sie dies nicht offiziell zugeben dürfen, stehen Betriebsprüfer natürlich "latent" unter dem Druck, die Außenprüfung mit einem Mehrergebnis für den Fiskus abzuschließen. Allzu oft wird ein solches Mehrergebnis mit "bloßen" Aufwandsverschiebungen dargestellt, nämlich durch eine Verlagerung von an sich abzugsfähigen Betriebsausgaben in ein späteres Jahr. Nun werden gerade kleinere Beträge unterjährig häufig als sofort abzugsfähiger Aufwand verbucht, und zudem ist eine Abgrenzung bei der Bilanzerstellung zum Teil sehr aufwendig. Deswegen werden Betriebsprüfer bei "unterlassenen" Rechnungsabgrenzungsbuchungen meist schnell fündig.

Hinweis: Wird ein aktiver Rechnungsabgrenzungsposten erst einige Jahre später durch die Betriebsprüfung "gebildet", führt das zunächst zu einer Kürzung der laufenden Betriebsausgaben (Buchung: Aktive Rechnungsabgrenzung an Aufwand). Das wiederum hat oft auch Zinsnachzahlungen für das jeweilige Prüfungsjahr zur Folge. Und zumindest bei diesen Zinsnachzahlungen handelt es sich dann nicht lediglich um eine Aufwandsverschiebung, sondern um eine echte zusätzliche Belastung für Sie als Unternehmer.

Sofortiger Betriebsausgabenabzug möglich

Erfreulicherweise hat das Finanzgericht Baden-Württemberg dieser Praxis in Fällen von geringer Bedeutung einen Riegel vorgeschoben (Urteil vom 02.03.2018, Aktenzeichen: 5 K 548/17). Im Streitfall hatte ein Handwerksbetrieb u.a. (laufende) Zahlungen für Werbeanzeigen, für Mitgliedsbeiträge an die Creditreform KG und für verschiedene Kfz-Steuern nicht aktiv abgegrenzt.

Dem Urteil zufolge kann bei kleineren Aufwandsbeträgen auf die Bildung eines aktiven Rechnungsabgrenzungsposten verzichtet werden. Das bedeutet: Die Ausgaben sind auch dann im Jahr der Zahlung in voller Höhe Betriebsausgaben, wenn sie teilweise auf Folgejahre entfallen. Die Richter orientierten sich dabei an der im Streitjahr geltenden Grenze für geringwertige Wirtschaftsgüter von 410 € netto. Soll heißen: Sofern der jeweilige Rechnungsabgrenzungsposten (pro Sachverhalt) maximal 410 € beträgt, muss er nach Ansicht des Finanzgerichts in der Bilanz nicht gebildet werden.

Hinweis: Die von der Finanzverwaltung eingelegte Revision wurde vom Bundesfinanzhof (BFH) zwischenzeitlich als unzulässig verworfen (Beschluss vom 11.09.2018, Aktenzeichen: X R 14/18). Der BFH hatte sich übrigens bereits vor einigen Jahren gegen die restriktive Auffassung der Finanzverwaltung gewandt (Beschluss vom 18.03.2010, Aktenzeichen: X R 20/09).

Grenze mittlerweile deutlich erhöht

Da die Grenze für geringwertige Wirtschaftsgüter bereits für 2018 auf 800 € erhöht wurde (vgl. AWA 15/2017), spricht einiges dafür, dass sie auch für die Beurteilung der "Geringfügigkeit" bei Rechnungsabgrenzungsposten gilt. Ob und inwieweit Sie auf eine Rechnungsabgrenzung im Einzelfall verzichten möchten/können, sollten Sie natürlich immer mit Ihrem steuerlichen Berater besprechen.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(12):16-16