Marco Benz

Der wesentliche Vorteil des modifizierten Ertragswertverfahrens gegenüber anderen Verfahren besteht darin, dass Sie als Inhaber den Wert Ihrer Apotheke über einige Parameter selbst positiv beeinflussen können – vor allem über das nachhaltige Ergebnis und die Länge des Planungszeitraums. Nun sind beide Parameter nicht unabhängig voneinander. So etwa steigt das nachhaltige Ergebnis ohnehin, wenn Sie (positiv) an den apothekenindividuellen Einzelfaktoren als Stellschrauben des Planungszeitraums drehen.

Stellschraube nachhaltiges Ergebnis

Das nachhaltige Ergebnis muss immer für einen bestimmten Stichtag ermittelt werden (Stichtagsprinzip). Der sachverständige Gutachter darf dabei lediglich solche Kosten herausrechnen, die in der Zukunft aus plausiblen Gründen nicht mehr anfallen werden. Darüber hinaus muss er ausschließlich die vorliegenden Zahlen und Fakten verwenden. Dies bedeutet für einzelne Kostenpositionen:

Personalkosten: Sind siederzeit zu hoch, wird der entsprechende erhöhte Wert auch für die Zukunft – also den Planungszeitraum – angesetzt. Somit ist eine effiziente und kostenoptimierte Personalstruktur eine wesentliche Stellschraube für das nachhaltige Ergebnis.

Sonstige Kosten: Hier gilt Gleiches wie bei den Personalkosten.

Zinsen/Abschreibungen: Im modifizierten Ertragswertverfahren werden neben den Zinsen und Abschreibungen für das zu übernehmende Anlage- und Vorratsvermögen auch die Zinsen und Abschreibungen für zukünftige Ersatzinvestitionen berücksichtigt. Je geringer der bestehende Investitionsstau (ideal natürlich: kein Investitionsstau), desto weniger Ersatzinvestitionen müssen in Zukunft getätigt werden und desto geringer sind die entsprechenden Zinsen bzw. Abschreibungen. Das wiederum führt zu einem höheren nachhaltigen Ergebnis pro Prognosejahr.

Stellschraube Planungszeitraum

Je länger der Planungszeitraum, desto höher wird der Apothekenwert, da die nachhaltigen Liquiditätsüberschüsse für jedes Planungsjahr aufaddiert werden. Wie bereits ausgeführt, liegen dem Planungszeitraum apothekenindividuelle und -externe Einzelfaktoren zugrunde (vgl. AWA 5/2019). Da Sie letztere nicht selbst beeinflussen können (Ausnahme: Sie verlagern die Apotheke an einen attraktiveren Standort), legen wir den Fokus hier auf die apothekenindividuellen Einzelfaktoren. Was können Sie hier konkret tun? Einige Beispiele:

Inhaberabhängigkeit: Diesen auch in der Diskussion um die ausländischen Versender immer wieder angeführten Faktor können Sie z.B. verbessern, indem Sie vermehrt selbst im Handverkauf aktiv sind. Denn das zeugt von einer hohen Kundenbindung und Kundenakzeptanz.

Personalabhängigkeit: Diesen Faktor können Sie optimieren, indem Sie z.B. durch regelmäßige Fortbildungen die Kompetenzen Ihrer Mitarbeiter steigern.

Umsatzstrukturabhängigkeit: Ein möglicher Ansatzpunkt hier wäre es, mit möglichst vielen Ärzten zusammenzuarbeiten. So sind Sie weniger von einzelnen Verordnern abhängig und damit nachhaltig besser aufgestellt.

Organisationsabhängigkeit: Hier können Sie z.B. Potenzial nach oben nutzen, indem Sie Ihr Warenlager optimieren. Eine mögliche Maßnahme: Erfassen Sie Ihre Nein-Verkäufe und erhöhen Sie damit Ihre Lieferfähigkeit.

Leistungsabhängigkeit: Dieser Faktor lässt sich u.a. durch einen erhöhten Korbertrag pro Kunde optimieren. Diesen erreichen Sie beispielsweise, indem Sie und Ihr Team die Kunden durch eine kompetente Beratung dazu bringen, mehr Rezepte in der Apotheke einzulösen. Aber auch durch ein geschicktes Pricing können Sie an dieser Stellschraube drehen: Setzen Sie beispielsweise für stark beworbene "Indikatorartikel" relativ günstige Preise an, während Sie für andere Artikel durchaus mehr verlangen ("Teilsortiments-Kalkulation").

Finanzierungsstrukturabhängigkeit: Wenn Sie weniger für Ihren privaten Bedarf aus der Apotheke entnehmen oder wenn Sie Ihre Verbindlichkeiten reduzieren, steigt die Eigenkapitalquote – und damit die finanzielle Stabilität der Apotheke. Damit wiederum verlängern Sie den Planungszeitraum ebenfalls.

Ein Beispiel

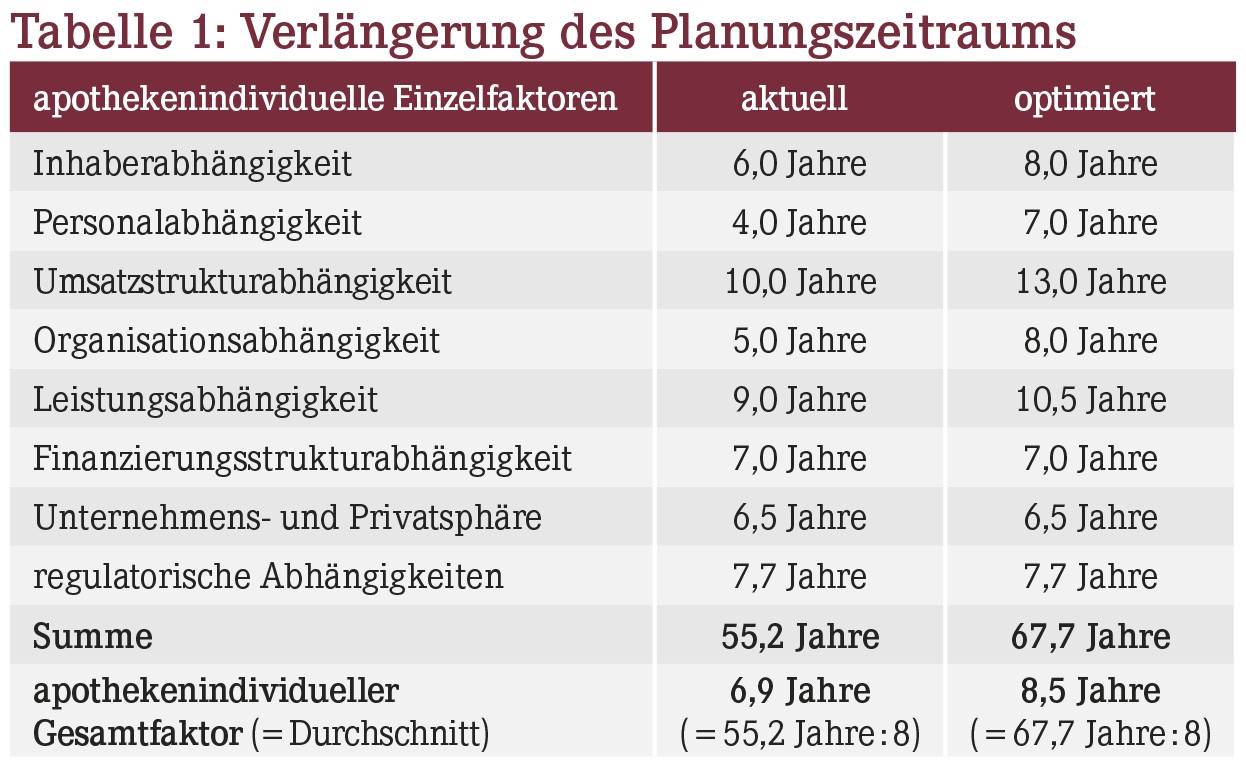

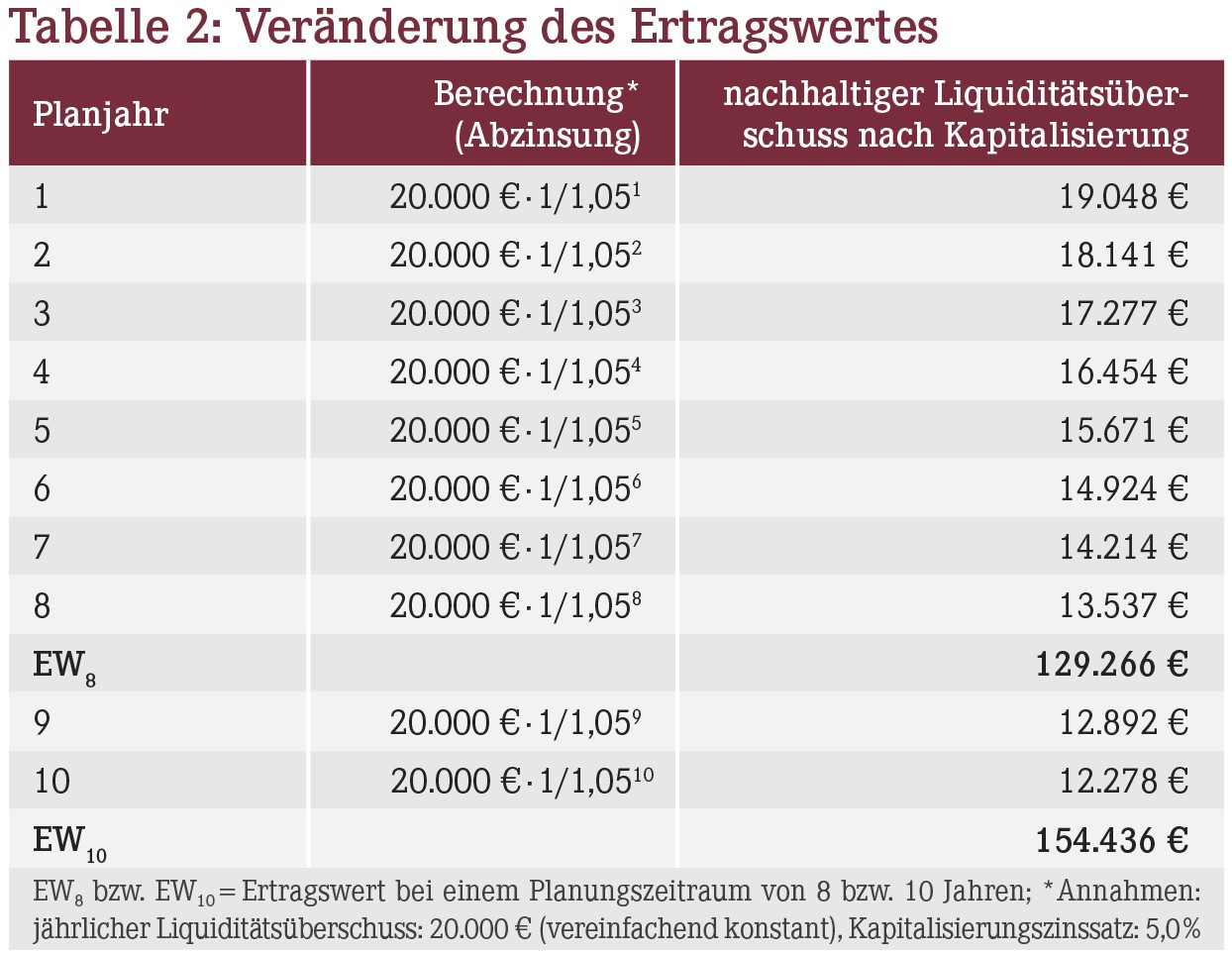

Nehmen wir an, es würde uns gelingen, den apothekenindividuellen Gesamtfaktor durch die geschilderten Maßnahmen von aktuell 6,9 Jahren auf 8,5 Jahre zu erhöhen (Tabelle 1).

Gehen wir zusätzlich – wie im Beispiel aus dem AWA 5/2019 – davon aus, dass der standortspezifische Faktor bei 1,15 liegt. Weil wir immer komplette Wirtschaftsjahre betrachten und deswegen aufrunden, würde sich der Planungszeitraum damit von 8 Jahren (6,9 Jahre·1,15=7,94 Jahre) auf 10 Jahre (8,5 Jahre·1,15=9,78 Jahre) verlängern. Können wir überdies das nachhaltige Ergebnis um jährlich (zur Vereinfachung konstante) 20.000 € erhöhen, steigt der Ertragswert um 25.170 € (=12.892 € + 12.278 €; Tabelle 2). Die jährlichen Ergebnisse wurden hierzu mit einem Kapitalisierungszinssatz nach Steuern von 5,0% abgezinst. Der Apothekenwert nimmt dann ebenfalls um 25.170 € zu, da er sich ja aus Ertrags- und Substanzwert zusammensetzt.

Zu guter Letzt

Da Sie die genannten Parameter nicht von heute auf morgen verbessern können, sollten Sie sich langfristig auf die Veräußerung der Apotheke vorbereiten. Fangen Sie also heute schon damit an, zu identifizieren und zu optimieren, was sich optimieren lässt, um so den Wert Ihrer Apotheke (nicht nur für den Verkauf) zu steigern.

Marco Benz, apomind CoMM GmbH, 73037 Göppingen, E-Mail: m.benz@apomind.de

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(12):10-10