Helmut Lehr

Kosten für eine beruflich bzw. betrieblich veranlasste doppelte Haushaltsführung sind steuerlich abzugsfähig. Dies gilt gleichermaßen für Arbeitnehmer, Selbstständige und Gewerbetreibende. Entscheidend ist, dass eine Zweitwohnung am Beschäftigungsort bzw. in dessen Nähe unterhalten wird. Seit dem Jahr 2014 ist der Betriebsausgaben- bzw. Werbungskostenabzug für die Zweitwohnungskosten ("Unterkunftskosten") auf maximal 1.000 €/Monat beschränkt (vgl. AWA 23/2013).

Hinweis: Nach bisheriger Ansicht der Finanzverwaltung umfasste die 1.000-€-Grenze auch Mehrkosten für eine möblierte Anmietung bzw. für die Wohnungseinrichtung. Das bedeutete: Betrug die Miete plus Nebenkosten bereits 1.000 €/Monat, konnten weitere Aufwendungen für die Wohnungseinrichtung nicht noch zusätzlich steuerlich geltend gemacht werden.

Was sich ändern wird

Der Bundesfinanzhof hat jetzt zugunsten der betroffenen Steuerzahler entschieden, dass Aufwendungen für Einrichtungsgegenstände der Zweitwohnung am Beschäftigungsort keine (nur) begrenzt abziehbaren Unterkunftskosten sind – die 1.000-€-Grenze ist insoweit nicht anwendbar (Urteil vom 04.04.2019, Aktenzeichen: VI R 18/17). Deshalb sind solche Aufwendungen zusätzlich zur Miete stets als Betriebsausgaben oder als Werbungskosten begünstigt.

Zuvor hatte bereits das Finanzgericht Düsseldorf der Verwaltungsauffassung eine klare Absage erteilt (vgl. AWA 13/2017). Die Finanzverwaltung wird jetzt nicht umhin kommen, ihre offiziellen Verlautbarungen in diesem Punkt zu ändern.

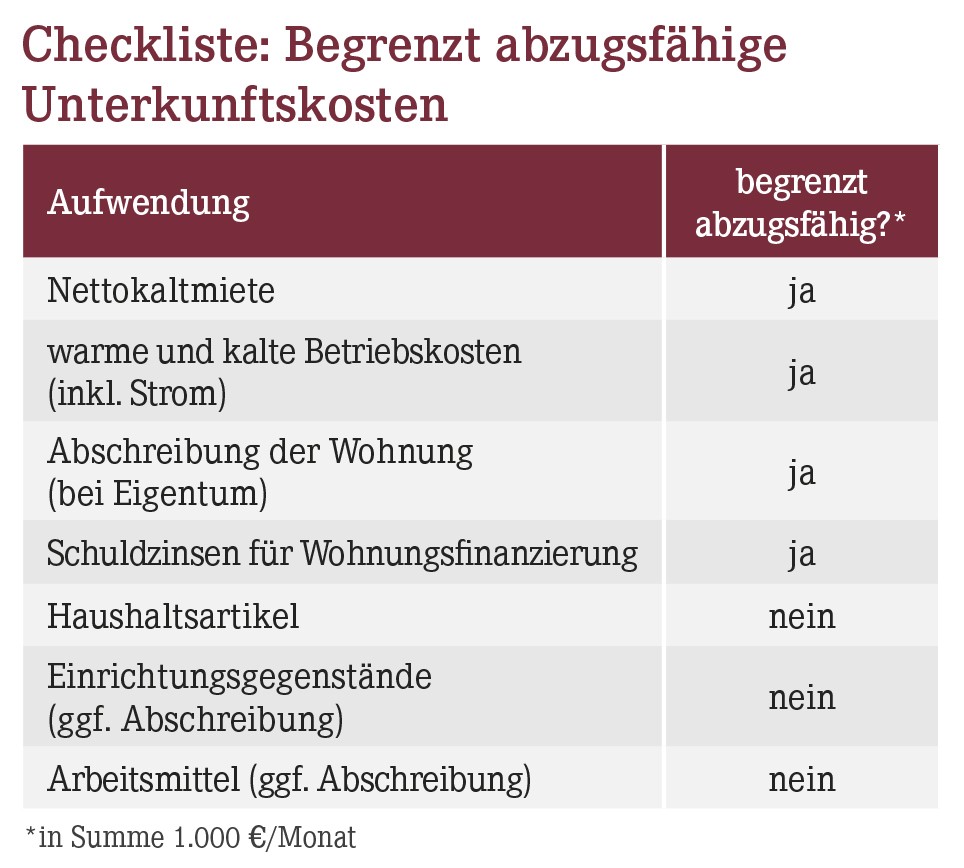

Hinweis: Der Bundesfinanzhof hat allerdings auch klargestellt, dass die warmen Betriebskosten zu den Unterkunftskosten zählen. Sie lassen sich damit nicht noch zusätzlich geltend machen, sofern die 1.000 €-Grenze überschritten wird (Checkliste).

Worauf Sie bei (teil-)möblierten Wohnungen achten sollten

Wer eine möblierte oder teilmöblierte Wohnung anmietet, sollte – anders als wohl in der Praxis üblich – darauf achten, dass die Miete im Mietvertrag aufgeteilt ist in

- die Miete für die Überlassung der Wohnung und

- die Miete zur Überlassung der Möbelstücke.

Wird die Miete nicht aufgeteilt und die 1.000-€-Grenze überschritten, sollten Sie den Mehrbetrag der Miete, der auf die Wohnungsmöblierung bzw. -einrichtung entfällt, sachgerecht schätzen und zusätzlich als Betriebsausgaben bzw. Werbungskosten geltend machen.

Hinweis: Wenn Sie eine Eigentumswohnung am Beschäftigungsort erwerben, können Sie die Kosten für die Finanzierung und Abschreibung natürlich nur so lange geltend machen, wie die Voraussetzungen für eine doppelte Haushaltsführung vorliegen. Danach ließe sich der Kostenabzug über eine Vermietung sicherstellen.

Aktueller Wirtschaftsdienst für Apotheker 2019; 44(13):18-18