Helmut Lehr

Die Vorgaben des Bundesverfassungsgerichts sind eindeutig: Rentenzahlungen dürfen nicht (erneut) besteuert werden, soweit die zugrunde liegenden Beiträge bereits aus versteuertem Einkommen geleistet worden sind. Zwischenzeitlich ist aber auch geklärt, dass dies erst später – nämlich bei der Rentenauszahlung – geprüft wird. Deswegen hatten in der Vergangenheit all diejenigen Verfahren keinen Erfolg, die die Beitragszahlungen in voller Höhe steuerlich geltend machen wollten (z.B. als vorweggenommene Werbungskosten).

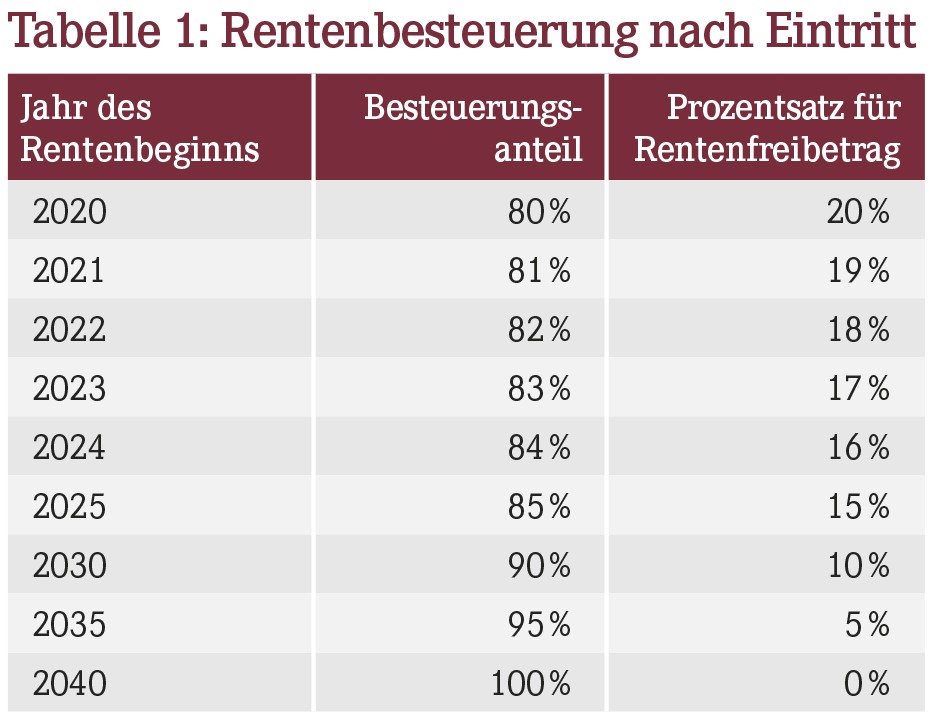

Das Dilemma am derzeitigen System der Rentenbesteuerung ist die Übergangsphase, die seit Inkrafttreten des Alterseinkünftegesetzes im Jahr 2005 gilt und erst 2040 endet. In dieser Zeit werden die Rentenbeitragszahlungen (bis 2025) schrittweise steuerlich entlastet und die Besteuerungsanteile der Rente schrittweise erhöht – je nach Renteneintrittsalter. Das gilt sowohl für die gesetzliche Rente als auch für die Rente aus einem berufsständischen Versorgungswerk.

Für alle Rentner, die bereits im Dezember 2004 eine Rente erhalten haben, wurden 50% der Bruttorente des Jahres 2005 als Rentenfreibetrag berücksichtigt. Wer im Laufe des Jahres 2020 in Rente geht, muss bereits 80% der Rente versteuern. Während der Besteuerungsanteil in den letzten Jahren stets um 2% pro Jahr angestiegen ist, wird er künftig nur noch um 1% pro Jahr erhöht (Tabelle 1).

Hinweis: Der Rentenfreibetrag ist eigentlich eine Mogelpackung, weil er zu Rentenbeginn dauerhaft festgeschrieben wird. Daher werden künftige Rentenerhöhungen zu 100% versteuert.

Das sagt der BFH

Auch der Bundesfinanzhof (BFH) hat bereits 2016 klargestellt, dass die Übergangsregelung zur Rentenbesteuerung nicht zu einer doppelten Besteuerung der Altersvorsorgeaufwendungen und der Altersbezüge führen darf – auch wenn sie dem Grunde nach verfassungsgemäß ist (Urteil vom 21.06.2016, Aktenzeichen: X R 44/14).

Das Dumme daran: Die sogenannte Feststellungslast für eine Doppelbesteuerung liegt bei jedem einzelnen Steuerpflichtigen. Das bedeutet: Sie müssen selbst aktiv werden und beim Renteneintritt eine mögliche Doppelbesteuerung (die dann ja lange zuvor begründet wurde) mit Ihren eigenen Unterlagen belegen.

Hinweis: Leider hat der BFH keine Detailfragen geklärt, sondern solche vielmehr aufgeworfen. Nun müssen die Finanzgerichte hier Licht ins Dunkel bringen.

Berechnung des Finanzamts wohl fehlerhaft

Das Finanzgericht (FG) Baden-Württemberg hat zwar kürzlich eine Klage abgewiesen, dabei allerdings wichtige Grundsätze für die Berechnung einer möglichen Doppelbesteuerung aufgestellt (Urteil vom 01.10.2019, Aktenzeichen: 8 K 3195/16). Im Streitfall hatte ein Steuerberater rund zehn Jahre lang als Auszubildender und Angestellter Pflichtbeiträge zur gesetzlichen Rentenversicherung gezahlt. Später war er als Freiberufler bei der Deutschen Rentenversicherung pflichtversichert. Seine Rente bezog er seit 2007.

Als das FG auf eine etwaige unzulässige Doppelbesteuerung prüfte, verglich es konkret folgende Größen miteinander:

- Die Summe der Rententeilbeträge, die dem Steuerberater voraussichtlich steuerunbelastet zufließen würden (ermittelt über die statistische Lebenserwartung laut der Sterbetafel, die zum Renteneintrittszeitpunkt aktuell war).

- Den in früheren Jahren aus versteuertem Einkommen geleisteten Teil der Altersvorsorgeaufwendungen.

Da der hochgerechnete (!) steuerfreie Rentenanteil – also 1. – in diesem Einzelfall höher war, hatte die Klage leider keinen Erfolg. Das FG ließ dabei allerdings eine ganze Reihe von Frei- bzw. Pauschbeträgen insbesondere bei den Werbungskosten bzw. Sonderausgaben zugunsten des Klägers unberücksichtigt.

Die Berechnung ist sehr komplex und für den Streitfall nicht vollständig nachprüfbar. Sie zeigt allerdings, dass Sie für eine lückenlose Dokumentation sorgen und alle notwendigen Altunterlagen archivieren sollten. Dazu zählt voraussichtlich mindestens Folgendes:

- die Erwerbsbiographie und der Rentenversicherungsverlauf bzw. entsprechende Unterlagen des Versorgungswerks,

- ein Nachweis, wie die Altersvorsorgeaufwendungen früher konkret einkommensteuerrechtlich behandelt worden sind, durch (lückenlose) Einkommensteuerbescheide oder hilfsweise

- die Vorlage von Rentenversicherungsverläufen, aus denen sich durch Rückrechnung auf die Höhe der Beiträge zu den anderen Sparten der gesetzlichen Sozialversicherung schließen lässt.

Hinweis: Sofern sich ausnahmsweise keine Einzelangaben machen lassen, müssen Sie sich mit Schätzungen behelfen. Keinesfalls dürfen Sie sich darauf verlassen, dass die Finanzämter die erforderlichen Steuerbescheide für weit zurückliegende Jahre vorrätig halten.

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(01):16-16