Thomas Hammer

Dreh- und Angelpunkt eines Wertpapierinvestments ist das Wertpapierdepot bei der Bank – und die lässt sich ihre Leistungen bezahlen. Je nachdem, ob das Geld direkt in Aktien oder in einen Investmentfonds fließen soll, kommen unterschiedliche Gebührenmodelle zum Tragen: Kaufen oder verkaufen Sie Aktien, fallen Ordergebühren an. Erwerben Sie hingegen Fondsanteile, ist ein Ausgabeaufschlag zu zahlen. Geben Sie die Anteile später an die Fondsgesellschaft zurück, ist das in der Regel kostenlos. Der Ausgabeaufschlag entfällt übrigens, wenn Sie die Anteile im Börsenhandel beziehen. Dafür müssen Sie jedoch die gleichen Ordergebühren wie im Aktienhandel zahlen.

Sowohl bei Aktien- als auch bei Fondsanlagen kommt eine jährliche Depotführungsgebühr hinzu.

Wichtig: Börsengehandelte Indexfonds (ETFs) zählen zwar rechtlich zu den Investmentfonds, verursachen jedoch beim Kauf und Verkauf die gleichen Kosten wie Aktien.

Fonds: Niedrige Nebenkosten bei kleinen Beträgen

Wenn Sie Fondsanteile direkt beim Fondsanbieter erwerben, sind die Nebenkosten einfach zu kalkulieren: Der Ausgabeaufschlag ist ein prozentualer Anteil am Kaufpreis, eine Mindestgebühr gibt es in der Regel nicht. Das macht das Ratensparen interessant, da z.B. bei 50 € monatlicher Sparrate nur eine geringe Gebühr in Rechnung gestellt wird. Doch dafür sind die prozentualen Gebührensätze beim Kauf meist deutlich höher als beim direkten Erwerb einer Aktie.

Je nach Fondsgattung variieren die marktüblichen Ausgabeaufschläge: Bei Aktienfonds liegen sie häufig zwischen 4% und 6%, bei Anleihen- und Mischfonds betragen sie etwa 2% bis 3%.

Allerdings können bei ein und demselben Investmentfonds je nach Vertriebsweg unterschiedlich hohe Ausgabeaufschläge anfallen. Denn: Die Fondsgesellschaften behalten den Aufschlag nicht für sich, sondern geben ihn als Vertriebsprovision an die Banken und Finanzvermittler weiter. Diese wiederum können ihren Kunden die Fonds mit reduziertem Ausgabeaufschlag anbieten – und damit auf einen Teil der Vermittlungsprovision verzichten.

Insbesondere Direktbanken machen von dieser Möglichkeit auch Gebrauch und geben teils großzügige Rabatte auf den Ausgabeaufschlag. Für den Sparer rechnet sich das: Wer 15 Jahre lang jeden Monat 100 € in einen Aktienfonds einzahlt, hat am Ende z.B. bei einem von 5,0% auf 2,5% halbierten Aufschlag 450 € mehr auf dem Konto.

Viel Rechenarbeit beim Ordergebühren-Vergleich

Komplizierter wird der Anbietervergleich bei den Ordergebühren. Hier praktizieren etliche Banken eine komplizierte Mischung aus prozentualer Gebühr, Pauschalzuschlag und fester Mindestgebühr. Je nach Bank und Kommunikationsweg bei der Auftragserteilung gibt es große Unterschiede: Günstige Direktbanken verlangen bei der Internet-Order Mindestgebühren von weniger als 10 €, während der Auftrag in der Filialbank schon mal knapp 50 € kosten kann. Bei größeren Aufträgen schwankt die Bankgebühr je nach Anbieter meist zwischen 0,25% und 1,0% des Kurswertes.

Läuft das Ganze über die Börse, kommt noch deren Gebühr für den Makler- oder Xetra-Handel hinzu. Allerdings macht diese Gebühr nur einen Bruchteil der Gesamtgebühren aus: Selbst bei größeren Orders werden nur wenige Euro verlangt.

Gratis-Depots bei Direktbanken

Bleiben noch die Depotgebühren, die sowohl bei Fonds als auch bei Aktien anfallen. Immerhin bieten etliche Banken – vor allem aus dem Kreis der Direktbanken – ein kostenloses Depot an, allerdings zuweilen mit Haken und Ösen: Wer etwa bei der comdirect nicht mindestens zwei Orders pro Quartal aufgibt oder einen Fondssparplan einrichtet, zahlt pro Quartal 5,95 €.

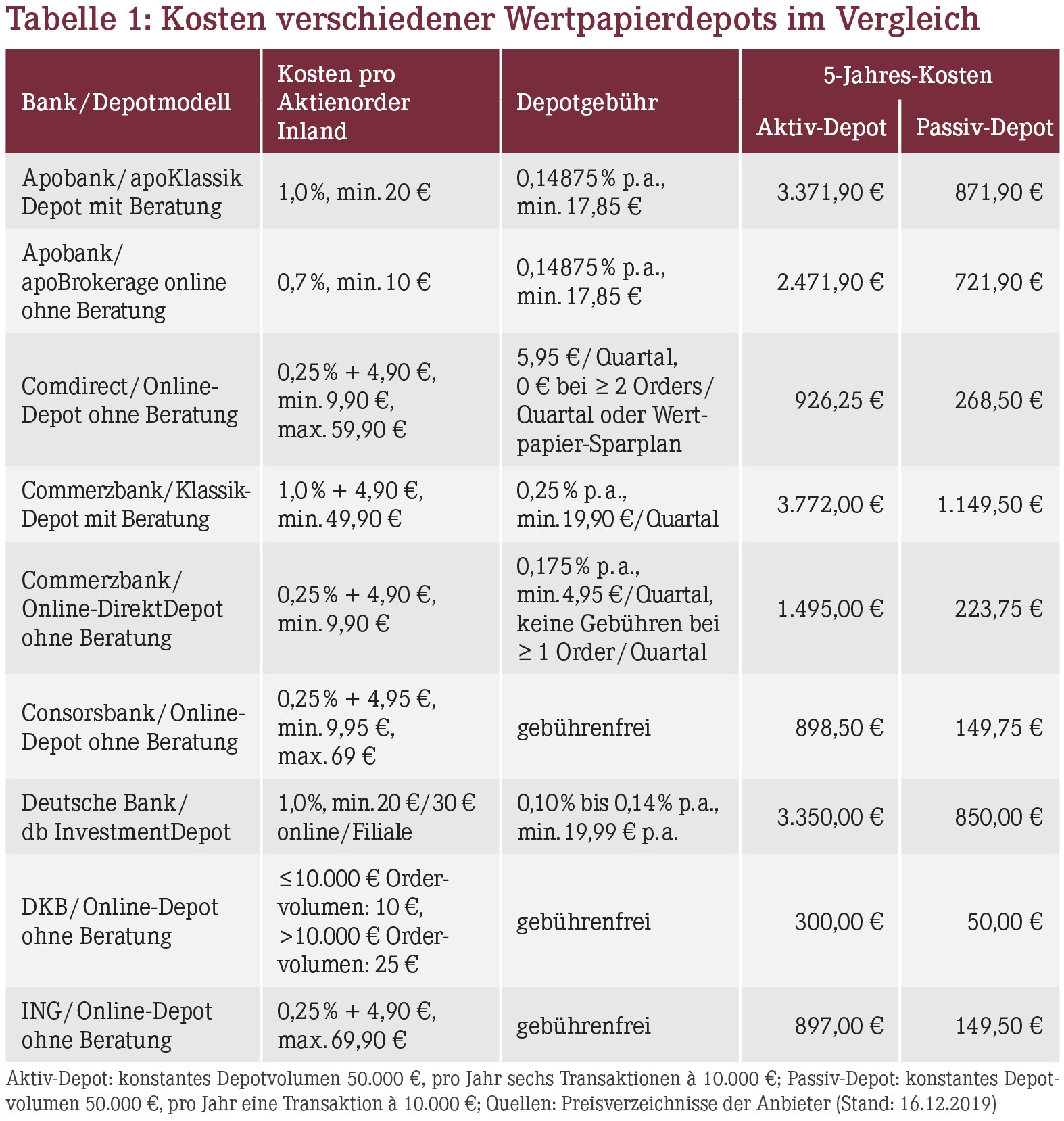

Wie Tabelle 1 zeigt, sind die Preisstrukturen bei vielen Banken sehr unübersichtlich. Wer wissen will, welches Institut letztlich am günstigsten ist, sollte daher anhand eines Musterdepots durchrechnen, welche jährlichen Kosten konkret für eine bestimmte Anzahl an Transaktionen und für die Depotführung anfallen. Je nach Depotvolumen und Häufigkeit der Transaktionen können diese Kosten sehr unterschiedlich ausfallen. Dabei gilt: Je weniger Orders Sie in Auftrag geben, umso bedeutender ist die Rolle der jährlichen Depotgebühr.

Insgesamt ist die Preisspanne enorm: Bei der in der Tabelle verwendeten Aktiv-Variante des Musterdepots ist die teuerste Bank beispielsweise mehr als zwölfmal so teuer wie die günstigste.

Teure Wertpapierberatung

Eklatant sind die Preisdifferenzen zwischen Filialbanken, die beraten, und Direktbanken, die auf die Beratung verzichten und die Orders per Online-Banking abwickeln. Interessant dabei: Das Online-Depot der Commerzbank beispielsweise ist für Anleger mit wenigen Transaktionen sogar etwas billiger als das Depot der Konzerntochter comdirect.

Vergegenwärtigen wir uns die aus der Beratung resultierenden Kostenunterschiede am Beispiel des teuersten und des günstigsten Passiv-Depot-Anbieters aus der Tabelle: Fallen im Laufe von fünf Jahren insgesamt fünf Transaktionen an und ist die Filialbank um fast 1.100 € teurer als die Direktbank, resultiert daraus ein Preis von knapp 220 € pro Beratungsgespräch. Ob sich das am Ende in Form zusätzlicher Rendite auszahlt, darf bezweifelt werden – zumal die letzte einschlägige Untersuchung der Stiftung Warentest ergab, dass nur drei von 23 getesteten Banken eine gute Anlageberatung geleistet haben.

Sinnvoller dürfte es sein, eine unabhängige Finanzberatung auf Honorarbasis in Anspruch zu nehmen und dann zu entscheiden, ob die persönliche Expertise für das eigenständige Aktieninvestment ausreicht. Wenn nicht, können Anleger über einen breit aufgestellten Indexfonds – etwa auf den MSCI-Weltaktienindex – investieren, ohne selbst einzelne Aktien auswählen zu müssen. Entscheiden Sie sich dann für einen möglichst günstigen Depotanbieter, lässt sich sicherstellen, dass Ihre Rendite nicht durch hohe Nebenkosten geschmälert wird.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(01):12-12