Helmut Lehr

Gemäß Einkommensteuergesetz werden

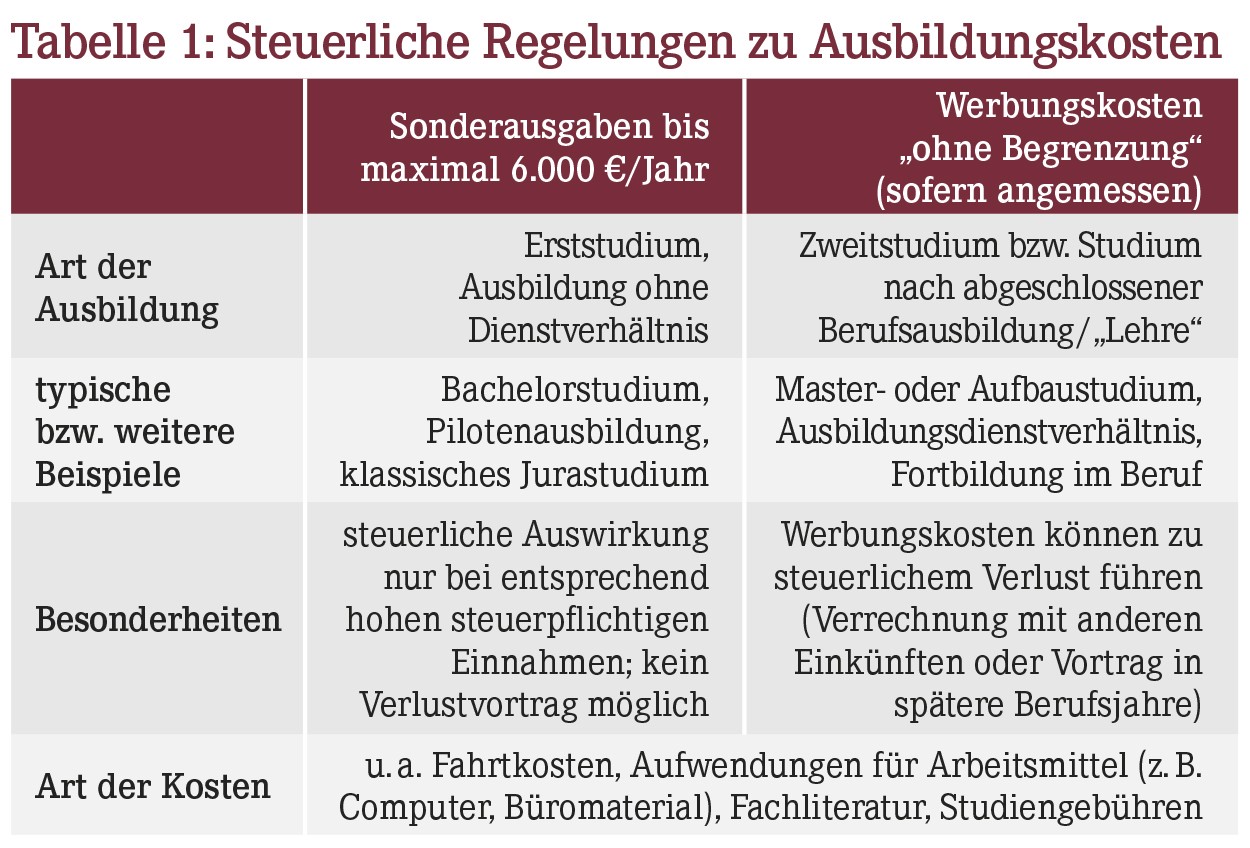

- die Kosten für ein Erststudium bzw. für eine Ausbildung ohne Ausbildungsdienstverhältnis und

- die Aufwendungen für ein Zweitstudium bzw. ein Studium nach abgeschlossener Berufsausbildung

völlig unterschiedlich behandelt. Während sich im ersten Fall nur Sonderausgaben in begrenzter Höhe abziehen lassen, können Aufwendungen im zweiten Fall voll als Werbungskosten geltend gemacht werden.

Hinweis: Erfolgt die Berufsausbildung im Rahmen eines Dienstverhältnisses (wie z.B. eine klassische Lehre oder ein Studium als Beamtenanwärter), sind die Ausgaben ebenfalls "unbegrenzt" als Werbungskosten abzugsfähig.

Bundesverfassungsgericht hat keine Bedenken

Während der Bundesfinanzhof als oberstes deutsches Steuergericht diese Rechtslage für verfassungswidrig hielt (vgl. AWA 2/2015), hat das Bundesverfassungsgericht nun eine gänzlich andere Richtung eingeschlagen: Es stellt klar, dass die unterschiedliche steuerliche Behandlung aus sehr einleuchtenden Gründen rechtens sei (Beschlüsse vom 19.11.2019, Aktenzeichen: 2 BvL 22/14, 2 BvL 27/14, 2 BvL 26/14, 2 BvL 25/14, 2 BvL 24/14 und 2 BvL 23/14).

Als wesentlich erachten die Verfassungsrichter dabei, dass die Erstausbildung oder das Erststudium unmittelbar nach dem Schulabschluss nicht nur Berufswissen vermittle, sondern auch die Persönlichkeit im umfassenderen Sinne präge: Eine "Erstausbildung" biete dem Menschen die Möglichkeit, sich seinen Begabungen und Fähigkeiten entsprechend zu entwickeln und allgemeine Kompetenzen zu erwerben, die nicht zwangsläufig für einen künftigen konkreten Beruf notwendig seien. Sie weise daher eine besondere Nähe zur Persönlichkeitsentwicklung ("Privatsphäre") auf.

Hinweis: Obwohl diese Auffassung auch viele "Experten" nicht überzeugt, steht jetzt fest, dass die steuerlichen Regelungen (Tabelle 1) damit wohl zumindest mittelfristig erhalten bleiben. Bereits erhobene Einsprüche werden keinen Erfolg mehr haben und vorläufige Steuerfestsetzungen vermutlich alsbald für endgültig erklärt.

Sonderausgabenabzug nicht zwangsläufig nachteilig

Trotz des nur begrenzten Sonderausgabenabzugs dürften viele Erststudierende steuerlich nicht sonderlich benachteiligt werden. Schließlich kommt es durchaus häufiger vor, dass Studenten zumindest teilweise auch "auf Lohnsteuerkarte" arbeiten, insbesondere in den Semesterferien. Erzielen sie dadurch z.B. einen Arbeitslohn von 10.000 €/Jahr, und hätten sie gleichzeitig „Werbungskosten“ in Höhe von z.B. 9.000 €/Jahr, würde sich die Steuerbelastung durch den begrenzten Sonderausgabenabzug gar nicht ändern.

Denn zum einen würde der Werbungskostenabzug (noch) nicht zu einem steuerlichen Verlust führen, und zum anderen reicht in solchen Fällen bereits der begrenzte Sonderausgabenabzug (6.000 €/Jahr) aus, um die Einkünfte insgesamt steuerfrei zu stellen – schließlich beträgt der Grundfreibetrag (ab 2020) immerhin 9.408 €.

Selbst wenn die steuerpflichtigen Einnahmen z.B. nur 5.000 € betrügen, wird es immer noch viele Fälle geben, in denen die studienbezogenen Ausgaben nicht wesentlich höher sind, sodass sich durch einen (unbegrenzten) Werbungskostenabzug auch keine nennenswerten Verluste ergäben.

Hinweis: Häufig werden festgestellte Verluste leider noch später in solchen Jahren verrechnet, in denen die Steuerprogression ohnehin nicht allzu hoch ist, z.B. wenn eine Vollzeittätigkeit im letzten Quartal des Jahres aufgenommen wird, in dem man das Studium beendet.

Abzugsmöglichkeiten für Zweitstudium nutzen

Wer ein Zweitstudium bzw. ein Studium nach abgeschlossener Ausbildung absolviert, sollte aber in jedem Fall die bestehenden Möglichkeiten des Werbungskostenabzugs nutzen und gegebenenfalls auch bzw. gerade bei fehlenden Einkünften eine Steuererklärung abgeben. Dies gilt insbesondere, wenn höhere Kosten angefallen sind, z.B. für einen PC, eine "Zweitwohnung", ein Praxissemester, ein Auslandsjahr oder auch in Form von Studiengebühren.

Hinweis: Durch die Abgabe der Steuererklärung kann das Finanzamt dann einen Verlust feststellen, der in spätere Jahre vorgetragen wird.

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(03):16-16