Prof. Dr. Reinhard Herzog

Inzwischen herrschen bei uns teilweise fast Dritte-Welt-Zustände. Selbst Allerwelts-Präparate sind nicht oder nur unter großen Mühen lieferbar. Deswegen betrachten wir die Thematik einmal durch die kaufmännische Brille aus Sicht der Hersteller, die offenkundig lieber "No Show" spielen als verlustreich zu liefern.

Gehen wir also auf Ursachensuche. Immer möglich sind Ausfälle in der Liefer- bzw. Wertschöpfungskette, z.B. auf Wirkstoffebene. Besonders kritisch wird dies, wenn es nur wenige Lieferanten gibt oder wenn Lieferkontrakte und lange Lieferzeiten die Pharmafirmen erheblich in ihrer Flexibilität einschränken. Tatsächlich sind die meisten (Lohn-)Hersteller und Rohstoffanbieter so eng getaktet, dass ein kurzfristiges Ausweichen schwierig ist.

Massive Probleme zeichnen sich ab, falls sich Fehler breit durch diverse Produktionsketten ziehen. Ein Beispiel: Das weithin eingesetzte Lösungsmittel Dimethylformamid (DMF), das bei den Sartanen ("Valsartan-Skandal") und auch anderen Wirkstoffen zu Nitrosamin-Verunreinigungen führte, weil es im Gefolge von Syntheseumstellungen u.a. zu hoch erhitzt worden war. Da zudem nicht "auf dem Schirm" der Analysevorschriften, konnten solche Verunreinigungen jahrelang in vielen Produkten der betroffenen Wirkstofffabrik(en) unentdeckt bleiben. Platzt dann die Bombe, sind Lieferprobleme unvermeidlich, wenn der Wirkstofflieferant einen hohen Marktanteil hat. So etwas kann immer passieren – und lässt sich mit vertretbarem Aufwand selbst durch strengere Kontrollen nie ganz verhindern.

Ausfälle gibt es übrigens auch bei Produktionsstätten renommierter Firmen in Europa oder in den USA, man denke an diverse Probleme in den Sterilproduktionen während der letzten Jahre.

Das liebe Geld

Was hat es nun mit dem wirtschaftlichen Druck, u.a. durch die Rabattverträge, auf sich? Probleme sind vorgezeichnet, wenn man sich bei den "Wirkstofflosen" auf nur wenige oder gar einen einzigen Rabattpartner verlässt. Eine Analyse der Top-Wirkstoffe zeigt, dass allein der Top-Anbieter oft ein Drittel bis teilweise 70% im Markt der gesetzlichen Krankenkassen abdecken musste. Die Top-3-Anbieter kamen auf 65% bis auf über 90%. Krankenkassenspezifisch ist diese Konzentration oft noch stärker. Das erhöht das Risiko erheblich, gerade wenn man keinen Überblick über die Wertschöpfungskette und mögliche Engpass-Faktoren ("Bottlenecks") hat, die den Nachschub stoppen könnten.

Schreibt man lediglich nach dem Preis und Standard-Vertragsbedingungen aus, ohne sich ein eigenes Bild von den Lieferanten zu machen, sind Schwierigkeiten vorprogrammiert. Papier ist geduldig. "Lieferantenqualifizierung" ist das Stichwort! Doch führt man diese wirklich gründlich abseits der reinen Papierform durch, wird es angesichts der vielen hundert Wirkstoffe und der mittlerweile rund 30.000 Rabattverträge (mit Einsparungen von etwa 4,5 Mrd. €) enorm aufwendig.

Vergessen wir nicht, dass unsere internationale Marktbedeutung im Pharmasektor abnimmt – als Anbieter und als Nachfrager! Das Wachstum findet heute woanders statt, vor allem nach Menge im Generika-Markt. Warum sollte man da in Asien ausgerechnet deutsche Rabattverträge bevorzugt bedienen?

Beispielbetrachtung

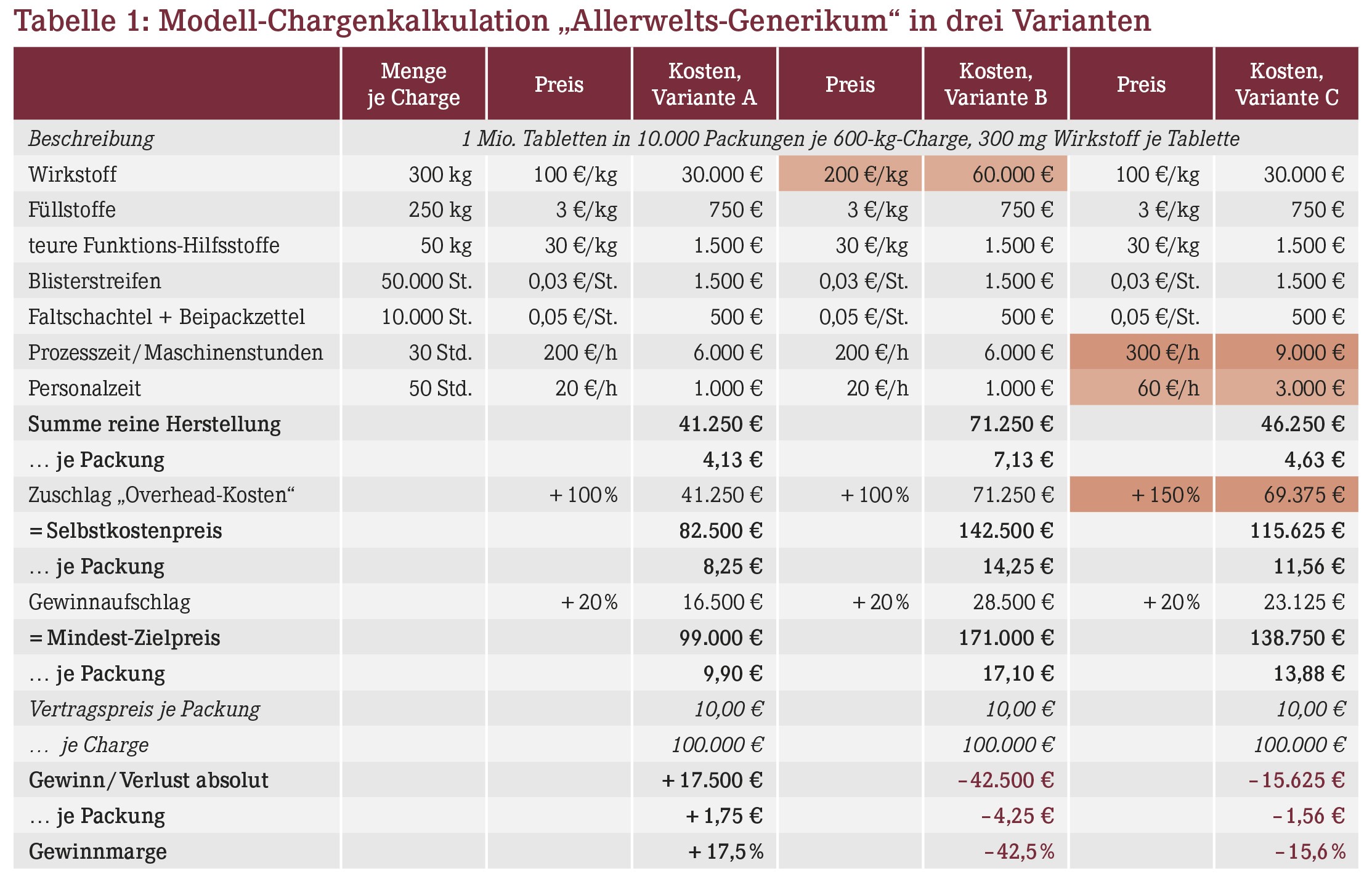

Um die wirtschaftliche Problematik zu verdeutlichen, sei ein Präparatebeispiel durchgerechnet. Die Rechnung ist stark vereinfachend, dennoch instruktiv: Das Präparat habe einen Listen-Herstellerpreis von 15 €, in Rabattverträgen können immerhin noch 10 € herausgehandelt werden. Dafür winken gut eine Million Packungen pro Jahr. Das Präparat enthalte mit 300 mg/Tablette relativ viel eines mit 100 €/kg mäßig teuren Arzneistoffs (das Spektrum typischer generischer Wirkstoffe bewegt sich zwischen rund zehn bis zu mehreren hundert €/kg). Eine typische 600-kg-Feststoff-Charge (mit Hilfsstoffen) ergebe 10.000 Fertigpackungen. Damit müssen zur Bedarfsdeckung übrigens gut 100 Chargen gefertigt werden, von denen jede allein einige Tage Prozesszeit in Anspruch nimmt (unterschiedliche Stärken, Packungsgrößen etc. seien hier mal außen vor gelassen).

Tabelle 1 zeigt nun einige Kostenvarianten: Varianten A und B gehen von einer Auslandsfertigung mit niedrigen Personalkosten und einer günstigeren Infrastruktur samt niedrigerem "Overhead" aus (hier 100% auf den reinen Herstellpreis für Verwaltung, sonstige Betriebsteile bis hin zu Sicherheit und Umweltschutz etc.). Variante C ist eine mitteleuropäische mit weit höheren Personal- und Overheadkosten.

Geht alles gut (Variante A), macht der Anbieter sogar noch ein ganz passables Geschäft. Die Werte zeigen aber, dass die Wirkstoffkosten oft das wirtschaftliche Nadelöhr sind. Explodieren sie z.B. wegen einer Marktenge oder Herstellproblemen, ist die Wirtschaftlichkeit schnell dahin (Variante B).

Nun mag man über die Sinnhaftigkeit der Zuschlagskalkulation für die Overheadkosten streiten, aber letztlich fallen diese an und müssen irgendwie aufgeschlagen werden. Das kann man kostenproportional – wie zumeist und auch hier – oder stückzahlbezogen machen (eine Problematik, die wir übrigens u.a. von der Kalkulation eines angemessenen Rx-Aufschlags kennen).

Würde man hierzulande produzieren, fielen mit Sicherheit deutlich höhere Personal- und Overheadkosten an (Variante C). Die Wirtschaftlichkeit würde, wie in der Tabelle gezeigt, arg leiden. Hier reden wir schnell über einige Euro je Packung oder – auf den gesamten deutschen Markt bezogen – durchaus über einen niedrigen Milliardenbetrag.

Fazit: Egal welche Lösungen man für die "Engpass-Misere" finden will: Sie werden die wirtschaftlichen Realitäten mit allen Implikationen anerkennen müssen – oder scheitern!

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(03):4-4