Doris Zur Mühlen

Im Durchschnitt ließen sich bei den hiesigen Apotheken im März 2020 Umsatzerhöhungen zwischen 25% und 30% – sowie teilweise auch darüber hinaus – feststellen. Dies resultierte aus erhöhten Absätzen sowohl im Over-the-Counter (OTC)- als auch im Rx-Bereich. Der Anstieg im OTC-Bereich lässt sich insbesondere darauf zurückführen, dass Kunden ihre Hausapotheken aufgefüllt und darüber hinaus Schutzmasken ebenso wie Desinfektionsmittel gekauft haben. Im Rx-Bereich haben sich insbesondere chronisch Kranke vor dem Hintergrund der aufziehenden Krise zum Quartalsende nochmals mit den notwendigen Arzneimitteln eingedeckt.

Wie sich die Krise auf die Liquidität auswirkt

Im April und Mai 2020 – und somit in Teilen auch schon nach den ersten Lockerungen des Lockdown – war dagegen im Durchschnitt ein Umsatzrückgang zu beobachten. Dies hat unterschiedliche Gründe: Neben den vorgezogenen Käufen im März waren (und sind) beispielsweise die Kindergärten und Schulen nach wie vor gar nicht oder nur zum Teil geöffnet – was bei Kindern zu einem sinkenden Ansteckungsrisiko und Krankenstand geführt hat. Ähnliches gilt für Erwachsene, die vermehrt im Homeoffice gearbeitet und/oder sich auch ansonsten abgeschottet haben. Zudem wurden Arztbesuche aus Angst vor der Ansteckungsgefahr aufgeschoben.

Jedoch ist Apotheke nicht gleich Apotheke. Ein heterogenes Bild ergibt sich nämlich, wenn man die verschiedenen Versorgungsprofilgruppen betrachtet. Das Versorgungsprofil hängt von verschiedenen Kriterien ab, so etwa vom Standort, vom Einzugsbereich, von der Nähe zu Ärzten etc. Somit lassen sich Apotheken nach ihren Versorgungsprofilen z.B. unterscheiden in:

- typische Stadtteil-Apotheken,

- (fach-)arztorientierte Apotheken,

- Apotheken in Lauflage und

- Center-Apotheken.

Umsatzrückgänge infolge des Lockdown waren insbesondere bei Apotheken mit hoher Kundenfrequenz – also bei solchen in Lauflage sowie bei Center-Apotheken – zu beobachten. Auch bei (fach-)arztorientierten Apotheken kam es durch vorübergehende Praxisschließungen der Ärzte zu Umsatzeinbußen. Bei nahezu gleich bleibenden Aufwendungen wirken sich diese unmittelbar auf die Liquidität der Apotheke aus.

Zudem hatten auch unternehmerische Einzelmaßnahmen Auswirkungen auf die Liquiditätslage der Apotheken: Wer die zu Krisenbeginn kaum erhältlichen Schutzmasken und Desinfektionsmittel verspätet in hohen Mengen und zu hohen Einstandspreisen bezogen hat, musste teilweise erhebliche Liquiditätsabflüsse in Kauf nehmen. Ebenso sank die Liquidität durch alle Investitionen, die notwendig waren, um zum einen den Bestand des Warenlagers aufzubauen (was sich übrigens in nahezu allen Apotheken feststellen ließ) und um zum anderen die Hygienemaßnahmen sicherzustellen.

Wie sich die Lage der Vor-Ort-Apotheken in der näheren Zukunft entwickeln wird, lässt sich derzeit nicht mit Sicherheit sagen. Es ist jedoch nicht ausgeschlossen, dass es zumindest in den Jahren 2020 und 2021 im Durchschnitt zu Umsatzrückgängen von 10% oder mehr kommt. Gründe hierfür können z.B. das befürchtete Ladensterben im Einzelhandel und eine damit einhergehende, geringere Kundenfrequenz sein oder auch eine Gewöhnung der Verbraucher an den Versandhandel, der in den Zeiten des Lockdown verstärkt in Anspruch genommen worden ist. So haben die großen Versandhandelsapotheken von einem Umsatz- und Nachfrageschub infolge der Coronakrise berichtet. Des Weiteren können auch die bereits erwähnten "Vorzieheffekte" – also etwa das Auffüllen der Hausapotheke oder das Eindecken mit Medikamenten durch chronisch Kranke – vorübergehend zu einem zukünftigen Umsatzrückgang führen.

Auf jeden Monat kommt es an

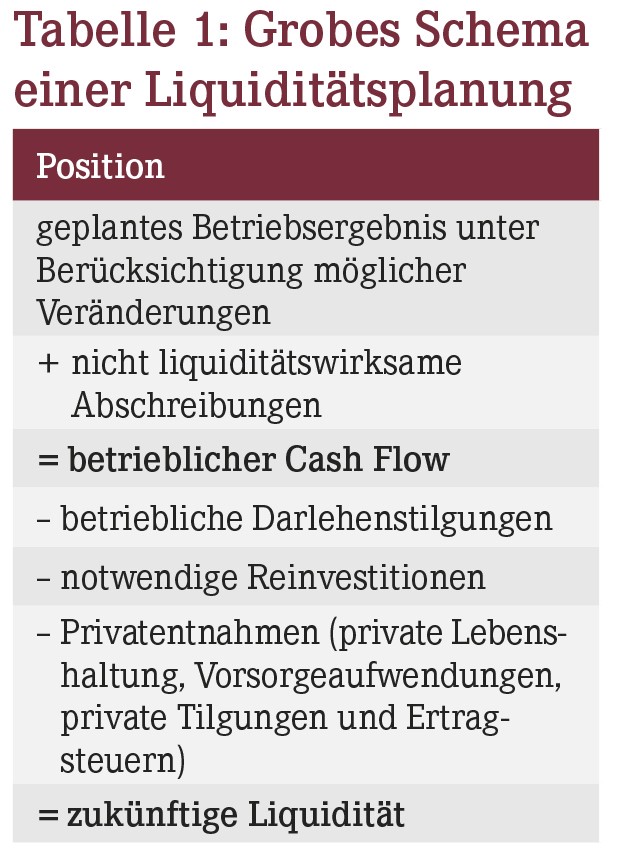

Vor diesem Hintergrund sollte man die aktuelle und die zukünftige Liquiditätslage der Apotheke stets im Blick behalten, um den Zahlungsverpflichtungen jederzeit – also fristgerecht und uneingeschränkt – nachkommen zu können. Um zu beurteilen, wie sich die Liquidität zukünftig entwickeln wird, reicht allerdings ein bloßer Blick auf den aktuellen Stand des Bankkontos nicht aus. Vielmehr gilt es, sämtliche Faktoren, die die zukünftige Liquidität beeinflussen, mit einzubeziehen. Ein vereinfachtes Schema mit wesentlichen Faktoren ist in Tabelle 1 dargestellt.

Wegen der aktuellen Krise sollte die Liquiditätsplanung zumindest für die Jahre 2020 und 2021 auf Monatsbasis erfolgen. Aber wie ergibt sich die Liquiditätsentwicklung für den Planungszeitraum? Man addiert die Liquidität zu Beginn dieses Zeitraums und die kumulierte Liquiditätsdeckung bzw. -unterdeckung der einzelnen Monate (Vorzeichen beachten!).

Wie Sie in sechs Schritten vorgehen können

Um den Liquiditätsbedarf zu ermitteln und gegebenenfalls notwendige Veränderungsmaßnahmen sowohl abzuleiten als auch umzusetzen, hat sich folgende Vorgehensweise bewährt:

Im ersten Schritt wird die Vergangenheit analysiert, um für die anschließende Planungsrechnung Plausibilitätsprüfungen vornehmen zu können. Zu erheben sind dabei die Rentabilität, die Liquidität sowie die betriebswirtschaftlichen Kennzahlen der Apotheke.

Im zweiten Schritt, der Status-quo-Analyse, ist das Ganze unter Berücksichtigung der eingetretenen Veränderungen für die Gegenwart zu wiederholen. Hieraus ergibt sich der aktuelle Liquiditätsstatus: Liegt eine Unterdeckung vor, müssen die Ursachen festgestellt werden.

Im dritten Schritt erfolgt eine Potenzialanalyse, mit der sich Optimierungsmaßnahmen erkennen und einleiten lassen. Dabei sind die spezifischen Kennzahlen der eigenen Apotheke denjenigen von vergleichbaren Apotheken aus derselben Versorgungsprofilgruppe gegenüberzustellen. Andernfalls würde man "Äpfel mit Birnen" vergleichen – und das hätte falsche Rückschlüsse zur Folge.

Der vierte Schritt: Auf Basis des festgestellten Optimierungspotenzials gilt es, einen Maßnahmenkatalog zu erstellen. Als Maßnahmen kommen u.a. in Betracht:

- Steigerung des Umsatzes,

- Optimierung der Kosten,

- Finanzierungsmaßnahmen,

- Maßnahmen im Privatbereich oder auch

- Gläubigergespräche.

Im fünften Schritt, der Zukunftsprognose, werden die zukünftige Rentabilität und Liquidität geplant – natürlich unter Berücksichtigung der eingeleiteten Maßnahmen. Gegebenenfalls sind dabei verschiedene Zukunftsszenarien (best case, normal case, worst case) durchzuspielen.

Im letzten Schritt ist schließlich durch einen Soll-/Ist-Vergleich laufend zu prüfen, ob die ergriffenen Maßnahmen auch tatsächlich den erwünschten Effekt zeigen (Controlling).

Ausblick

Aber welche Maßnahmen können nun konkret ergriffen werden, um die Liquidität sicherzustellen oder gar zu verbessern? Das verraten wir Ihnen im nächsten Teil dieser Serie anhand von konkreten Beispielen.

Dipl.-Bw. Doris Zur Mühlen, Wirtschaftsprüferin, Steuerberaterin, geschäftsführende Gesellschafterin der RST Steuerberatungsgesellschaft mbH, 45128 Essen, E-Mail: dzurmuehlen@rst-beratung.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(13):6-6