Thomas Hammer

Die immensen Staatsausgaben, die durch die Coronakrise notwendig geworden sind, sorgen nach Ansicht vieler Experten dafür, dass die faktischen Nullzinsen wohl noch lange andauern. Mit vergleichsweise hohen Renditeversprechen lockt derzeit das Crowdinvesting – eine digitale Anlageform, die seit ihrem Start vor neun Jahren mehr als 1,1 Mrd. € an Anlegergeldern gewinnen konnte. Das Prinzip: Unternehmen werben das Fremdkapital für ihre Investitionen über Internet-Plattformen bei einer Vielzahl von privaten Anlegern ein.

Je nach Finanzierungsmodell erhalten die Anleger eine feste oder eine erfolgsabhängige Verzinsung. Unterschiede gibt es auch bei der Laufzeit: Manche Crowdinvesting-Anlagen haben einen festen Rückzahlungstermin, ein großer Teil sieht jedoch eine mehrjährige Mindestanlagedauer mit anschließender Kündigungsfrist vor. Kündigen können dabei sowohl Anleger als auch Schuldner.

Nicht zu verwechseln ist Crowdinvesting mit dem ebenfalls auf Online-Plattformen angebotenen Crowdfunding: Während die Anleger bei letzterem meist ein vom Unternehmen angebotenes Produkt vorbestellen und ihr Geld im Voraus für die Produktion oder Beschaffung zur Verfügung stellen, treten sie beim Crowdinvesting als reine Kreditgeber auf.

Niedrige Mindestanlage, hohe Renditeversprechen

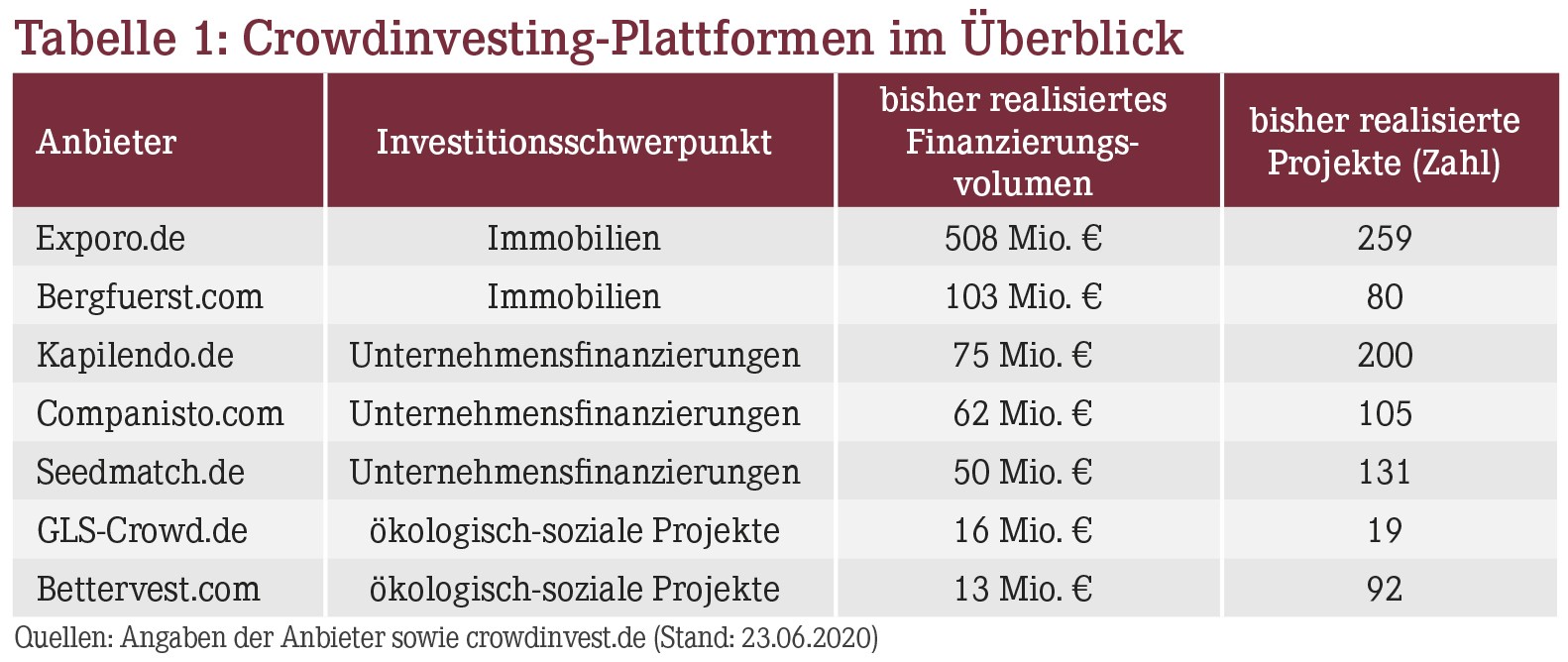

Wer sich auf die Suche nach Anlagemöglichkeiten begibt, findet auf einschlägigen Plattformen Informationen von Anbietern über sich selbst und ihre zu finanzierenden Projekte (Tabelle 1).

Die Auswahl der infrage kommenden Unternehmen und Projekte ist groß. Laut einer Erhebung des Branchenportals Crowdinvest.de entfielen im Jahr 2019 mehr als drei Viertel des eingesammelten Kapitals auf die Finanzierung von Immobilienprojekten, und 20% dienten der Finanzierung von Unternehmen. Einzelne Nischenanbieter wie Bettervest oder GLS Crowd haben sich auf die Finanzierung von ökologisch-sozialen Projekten spezialisiert. Hier können Investoren u.a. Anlagen zur Erzeugung von regenerativem Strom oder Infrastrukturprojekte in Entwicklungsländern mitfinanzieren.

Dank niedriger Mindestanlagen können Investoren das Crowdinvesting entweder mit kleineren Beträgen testen oder ihre Anlage auf unterschiedliche Schuldner streuen, um das Ausfallrisiko zu verteilen. Je nach Anbieter betragen die Mindestanlagebeträge meist 100 € bis 1.000 €.

Im Regelfall gibt es in jeder Finanzierungsrunde ein Mindestvolumen sowie einen festgelegten Zeitraum für die Kapitaleinwerbung. Wird das Mindestvolumen bis zum Ende der Frist nicht erreicht, bekommen die Anleger, die bereits Geld eingezahlt haben, ihren Einsatz wieder zurück.

Verlockend sind die Renditeversprechen, die dem Anleger beim Crowdinvesting gemacht werden. So wirbt die Crowdinvesting-Plattform Seedmatch damit, dass ihre Investoren bis Ende 2017 eine durchschnittliche Jahresrendite von 15% erzielt haben. Als Datenbasis dienen 68 Finanzierungsrunden aus den Jahren 2011 bis 2014. Und der auf die Schwarmfinanzierung von Immobilienprojekten spezialisierte Anbieter Bergfürst stellt 5,0% bis 7,5% Zinsen in Aussicht.

Hohe Risiken vor allem bei Nachrangkrediten

Allerdings gilt auch beim Crowdinvesting das Gesetz des Kapitalmarktes: Überdurchschnittliche Renditechancen werden mit entsprechend höheren Verlustrisiken erkauft. In erster Linie handelt es sich dabei um das Insolvenzrisiko: Geht das mit Crowd-Kapital finanzierte Unternehmen pleite, fällt das angelegte Geld in die Insolvenzmasse. Ein Sicherungssystem wie bei Bankguthaben gibt es nicht.

Da es sich bei den finanzierten Unternehmen häufig um vergleichsweise junge Firmen mit wenig Eigenkapital handelt, sollte man diese Gefahr nicht auf die leichte Schulter nehmen: Laut einer Marktauswertung von Crowdinvest.de fiel die Finanzierung (schon vor der Coronakrise!) in 67 von 1.281 Projekten aus – das entspricht 5,2%. Bei weiteren 6,5% der Projekte ist unklar, ob der Schuldner noch am Markt aktiv ist und die Ansprüche der Investoren befriedigen kann. Überdurchschnittlich hoch ist die Ausfallquote bei der Startup-Finanzierung, wo drei von zehn Crowdinvesting-Projekten in einem Zahlungsausfall enden.

Besonders schlechte Karten haben Anleger, die dem Unternehmen einen sogenannten Nachrangkredit gewähren – was bei fast jeder dritten im vergangenen Jahr abgeschlossenen Crowdinvesting-Finanzierung der Fall war (der Rest entfiel größtenteils auf herkömmliche Kredite und Schuldverschreibungen).

Bei einem gewährten Nachrangkredit können Anleger nämlich im Insolvenzfall ihre Ansprüche erst geltend machen, nachdem alle anderen Gläubiger ausgezahlt worden sind – und gehen daher am Ende nur allzu oft komplett leer aus. Investoren sollten deshalb vor ihrer Entscheidung kritisch prüfen, um welche konkrete Anlageform es sich handelt.

Mängel bei der Transparenz

Einen weiteren Knackpunkt stellen die geringen Informationspflichten dar: Aufsichtsrechtlich dürfen Crowdinvesting-Anlagen in Deutschland zwar nicht ohne einen Verkaufsprospekt angeboten werden. Viele Anbieter nutzen jedoch eine Ausnahmeregelung, und zwar für den Fall, dass das Anlage-Gesamtvolumen bei unter 6 Mio. € liegt und der Investitionsbetrag pro Anleger

- bei maximal 1.000 € oder

- bei maximal 10.000 €, wenn der Anleger mindestens 100.000 € an frei verfügbarem Vermögen besitzt, oder

- beim zweifachen Betrag des monatlichen Anleger-Nettoeinkommens, maximal jedoch bei 25.000 €.

Dann nämlich genügt ein vereinfachtes, maximal dreiseitiges Vermögensanlagen-Informationsblatt (VIB).

Mit der Veröffentlichung von zusätzlichen Informationen (Berichte, Filme, Interviews etc.) versuchen die Crowdinvesting-Plattformen zwar, tiefere Einblicke in die einzelnen Projekte zu geben als mit dem VIB. Allerdings können Interessenten nur schwer erkennen, ob das Ganze neutral oder "geschönt" ist.

Weil die Verbraucherzentrale Bundesverband (vzbv) in einem entsprechenden Fall geklagt hatte, verpflichtete das Landgericht Hamburg die Crowdinvesting-Plattform Exporo im November 2019 dazu, in ihren Werbevideos auf Youtube größere Warnhinweise einzublenden und auf die Gefahr des Totalverlustes hinzuweisen.

Fazit: Kritisch auswählen, Risiken streuen

Wer Crowdinvesting als Kapitalanlage in Erwägung zieht, sollte

- sich die Präsentationen der einzelnen Unternehmen kritisch zu Gemüte führen,

- überprüfen, wie lange die Anbieter schon am Markt agieren, und

- recherchieren, ob es bereits "Probleme" gegeben hat.

Darüber hinaus ist es ratsam, kleine Beträge über mehrere Investments zu streuen, statt einem einzigen Schuldner höhere Summen anzuvertrauen. Denn mit einem gut diversifizierten Portfolio lässt sich vermeiden, dass beim Ausfall eines einzigen Kreditnehmers gleich das ganze Investment verloren geht.

Thomas Hammer, Freier Wirtschaftsjournalist, 75443 Ötisheim, E-Mail: th@hammertext.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(13):14-14