Prof. Dr. Reinhard Herzog

Unsere Gesellschaften entwickeln sich immer mehr zu Hochseilakrobaten, die in stets größerer Höhe mit schwindenden Sicherheitsnetzen balancieren. Dabei nimmt nicht nur die potenzielle Fallhöhe zu, sondern auch das Absturzrisiko (vgl. den Beitrag "Tanz auf dem Hochseil"). Und ehemals grundsolide, erschütterungsresistente Apotheken sind – allzu oft ohne ihr Zutun – inzwischen mittendrin. Von Zeit zu Zeit empfiehlt es sich daher, eine Bestandsaufnahme der Krisenresilienz allgemein (mittels Szenariorechnungen) sowie der sogenannten Klumpenrisiken vorzunehmen. Um letztere soll es hier gehen.

Unter Klumpenrisiken wollen wir überproportional geballte bzw. zusammenlaufende Risiken verstehen, die allein bereits starke Auswirkungen auf den Betrieb haben können – finanziell, organisatorisch oder sogar psychologisch im Hinblick auf das Funktionieren des Teams. Davon nochmals abzugrenzen ist die Existenzbedrohung. Diese gestaltet sich individuell unterschiedlich: Während der Ausfall eines Monatsumsatzes für die eine Apotheke schon in die Insolvenz führt, stecken das andere aufgrund ihrer Vermögenslage halbwegs locker weg. Dennoch sollten Sie Ihr Risikomanagement tunlichst so aufstellen, dass Ihr Privatvermögen geschützt wird.

Risikoanalyse

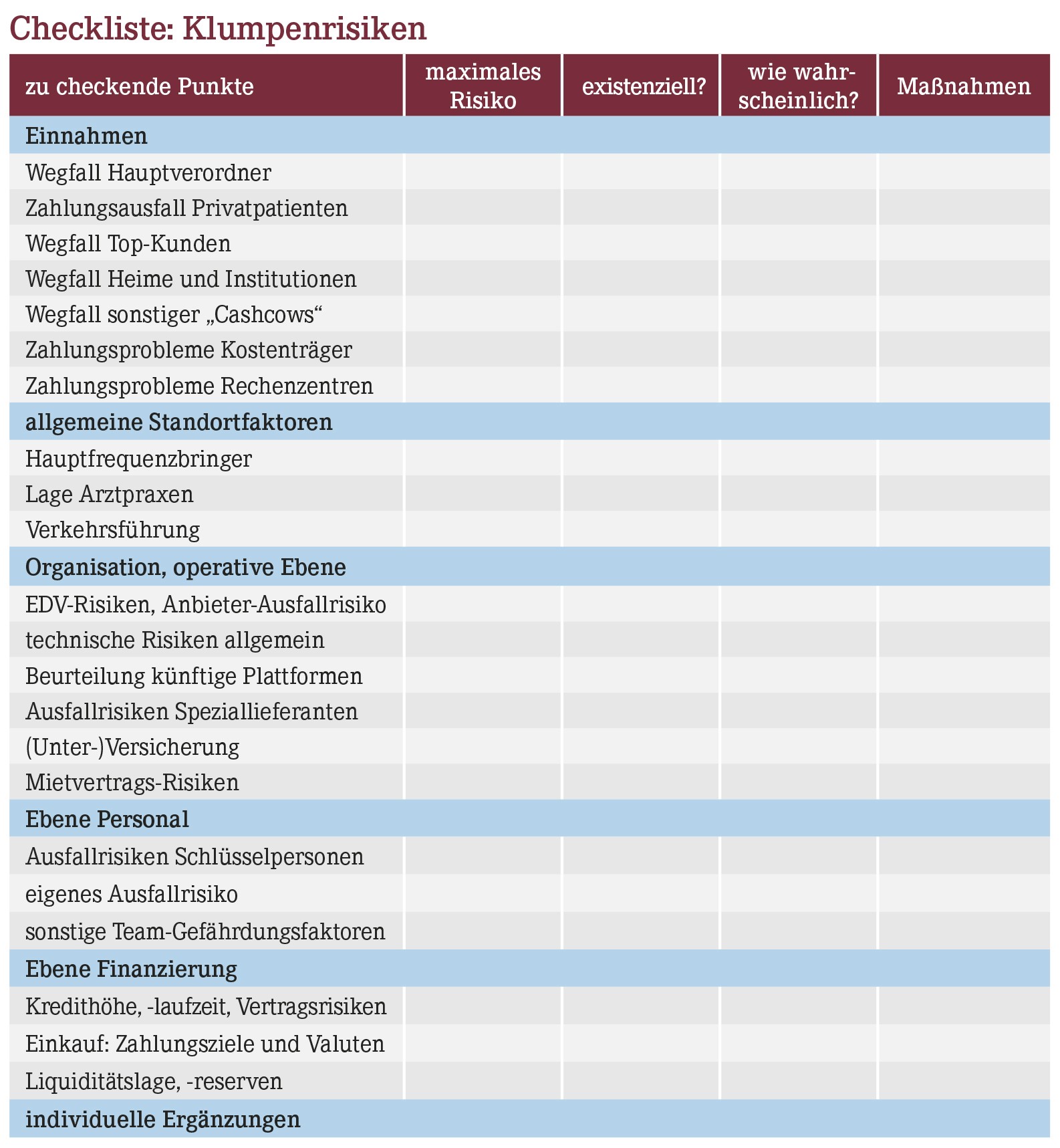

Aus der Industrie kennen wir den FMEA-Ansatz (Failure Mode and Effect Analysis, zu Deutsch: Fehlerauswirkungsanalyse). Dort bildet das Produkt aus Bedeutung, Eintrittswahrscheinlichkeit und Entdeckungswahrscheinlichkeit die Risikoprioritätszahl (RPZ). Beurteilt man die einzelnen Faktoren auf einer Skala von 1 bis 10, resultiert eine Maximalpunktzahl von 1.000 für das größtmögliche Gesamtrisiko. So ähnlich können auch Sie vorgehen – wobei die Entdeckungswahrscheinlichkeit hier im Vergleich zu einer Produktfertigung keine Rolle spielt. Es reicht, die mögliche Schadenshöhe und die Eintrittswahrscheinlichkeit abzuschätzen. Schauen Sie dazu auf unsere Checkliste, die gegebenenfalls individuell zu ergänzen ist. Ganz besonderes Augenmerk gilt allen Punkten, bei denen eine Existenzgefährdung droht.

Gehen Sie die Liste Punkt für Punkt durch und legen Sie bewusst jeweils den Worst Case zugrunde. Was bedeutet es beispielsweise, wenn Ihr Hauptverordner dauerhaft wegfällt? Welche Einnahmeverluste – das wäre hier das Hauptrisiko – könnte das nach sich ziehen? Würde das den Fortbestand der Apotheke gefährden? Wie hoch lässt sich die Eintrittswahrscheinlichkeit umreißen – oder haben Sie gar Anhaltspunkte, dass so etwas realistisch eintreten könnte? Beim Hauptverordner wäre das z.B. die absehbare Praxisschließung, eine bereits bestehende Erkrankung etc. Können Sie das abfangen (Punkt Maßnahmen)?

Etliche Apotheken haben sich lukrative Standbeine abseits des klassischen Offizingeschäfts aufgebaut, sei es ein Zytostatika-Labor oder eine Spezialisierung auf rentable Nischenprodukte etc. Bisweilen übersteigen die Erträge daraus den Gewinn aus dem reinen Offizinbetrieb bei Weitem. Doch was, wenn solch eine Säule wegbricht? Warum könnte sie wegbrechen? Ähnliche Erwägungen gilt es für die erfolgsrelevanten Standortfaktoren anzustellen, so z.B. für den zentralen Lebensmittler im Einkaufscenter.

Gerne übersehen werden auch die immer größeren Abhängigkeiten von der Technik, so (wie schon lange) von der Apotheken-EDV insgesamt oder von den (jetzt aufkommenden) "Plattform-Ökonomien". Wirtschaftlich tödlich kann zudem eine Fehl- oder Unterversicherung sein – wenn nämlich ein Fall, für den Sie haften, entweder gar nicht erst umfasst ist oder sich so auswächst, dass er von den Versicherungssummen nicht mehr gedeckt wird. An diese Stelle gehört weiterhin der obligatorische Finanz-Check, einschließlich Sichtung der Kreditverträge. Können diese z.B. weiterveräußert und fällig gestellt werden? Manch einer hat sich schon in seinem eigenen Wildwuchs aus Krediten, Verbindlichkeiten bei Großhandlungen und Lieferanten, Valuta-Terminen und Leasingverbindlichkeiten verheddert.

Lösungen

Prinzipiell haben Sie mehrere Möglichkeiten, um Klumpenrisiken zu beherrschen:

- Redundanz: Sie verlassen sich nicht auf einen Partner, sondern haben stets mehrere, was z.B. bei den Großhandlungen leicht fällt.

- Backup- bzw. Fallback-Lösungen: Für den Fall der Fälle haben Sie Alternativlösungen parat. Diese müssen Sie im Vorhinein sorgfältig ausarbeiten.

- Prävention: Gewisse zu hohe Risiken und Abhängigkeiten gehen Sie erst gar nicht ein, auch wenn es vielleicht manchmal schwerfällt, auf vermeintlich Lukratives zu verzichten.

- "Containment": Hohe Risikoposten werden so isoliert (z.B. durch Auslagerung, soweit immer möglich), dass der Gesamtbetrieb nicht gefährdet ist. Der Risikobereich wird zumindest so klar hinsichtlich seiner Bedeutung umrissen, dass er den Rest nicht in die Tiefe ziehen kann ("Risiko-Controlling").

Verträge verstehen

Die aktuellen Ereignisse haben eindrücklich die Bedeutung vertraglicher Finessen aufgezeigt. Neben Rezeptabrechnern sind die Dauerbrenner der Mietvertrag, Heimbelieferungsverträge, die teils verschachtelten Vertragskonstruktionen der EDV-Anbieter (EDV: "systemrelevant" für die Apotheke!) und künftig das ganze Thema "Plattform-Ökonomien".

Auch Vereinbarungen mit einem Blisterzentrum können es in sich haben, aber noch mehr: Was tun Sie, wenn das Zentrum von jetzt auf gleich ausfällt und Sie hunderte Pflegebetten zu versorgen haben? In dem Moment, in dem ein Vertragsverhältnis für Sie eine "Systemrelevanz" entfaltet und Störungen Sie empfindlich treffen, sollten Sie sich nicht scheuen, wirklich fach- und branchenkundige Anwälte zu bemühen und sich gegebenenenfalls erklären zu lassen, was Sie da eigentlich unterschreiben. Das bedeutet zwar Kosten und Aufwand – was Sie aber angesichts der möglichen Schadenshöhen in Kauf nehmen sollten.

Ein Hinweis zum Schluss: Es ist nie verkehrt, sich die Geschäftsmodelle, Wertschöpfungsketten sowie die Motive Ihrer Geschäftspartner genau anzuschauen – und einen Blick darauf zu werfen, wer wovon in welchem Maße profitiert. Regelhaft sind Ihre "Partner" nämlich keine karitativen Einrichtungen!

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(20):4-4