Prof. Dr. Reinhard Herzog

Erstaunlich moderat und vorsichtig optimistisch präsentieren sich die Finanztableaus zur finanziellen Lage der GKV – wobei die Kostenträger und das Bundesgesundheitsministerium (BMG) jeweils eine eigene Variante erstellen. Traditionell ist jene der Kassen etwas pessimistischer hinsichtlich der Ausgaben, während über die Einnahmebasis Einigkeit herrscht.

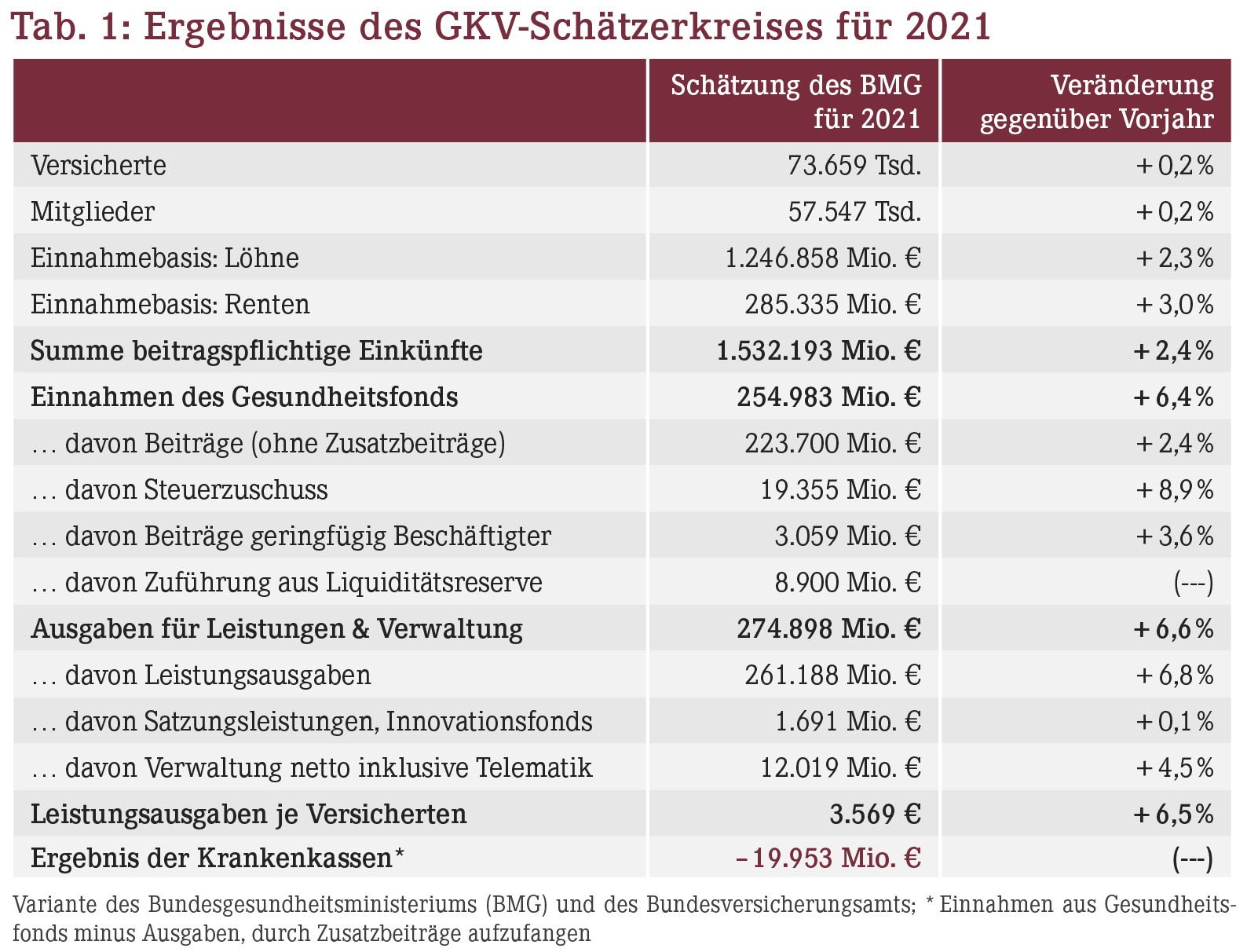

Noch stabile Finanzbasis

Die Versicherten- und Mitgliederzahlen in der GKV steigen – obgleich gebremst – weiter, und zwar um noch etwa 0,2%. Beachtlich ist die immer noch als wachsend angenommene Einnahmebasis, wenn auch das Plus mit 2,4% deutlich niedriger als in den Vorjahren ausfällt. Absolut sind das aber immer noch rund 35 Mrd. €. Im aktuellen Jahr soll dieses Plus 30 Mrd. € ausmachen, in den Vorjahren lag es jedoch stets bei über 50 Mrd. €. Diese Annahmen klingen geradezu verwegen, illustrieren aber die Verzögerungs- und Dämpfungseffekte am Arbeitsmarkt, nicht zuletzt durch die "Politik der Gießkanne", das Kurzarbeitergeld etc. Weiterhin wurden auch in diesem Jahr die Renten deutlich erhöht (um 3,45% in den alten und um 4,20% in den neuen Bundesländern im Umfang von rund 10 Mrd. €). Das wirft Gerechtigkeitsfragen auf, kommt die einschneidende Corona-Politik doch vorrangig Älteren zugute.

Der finanzielle Lackmustest dürfte erst gegen Ende 2021/2022 kommen, wenn zahlreiche stützende Maßnahmen auslaufen, die Ebbe in den Kassen des Staates nicht mehr zu kaschieren ist und "echte" Arbeitslose nicht mehr vermeidbar sind. Da ist es nicht mehr weit bis zur nächsten Gesundheitsreform.

Ausgaben von 275 Mrd. €

Um beachtliche 6,6% oder absolut stramme 17 Mrd. € (nach der etwas zahmeren BMG-Rechnung) dürften die GKV-Ausgaben 2021 insgesamt steigen. Je Versicherten beträgt der Zuwachs immer noch 6,5%. Nach Ansicht der Kassen sollen die Ausgaben mit 276,6 Mrd. € nochmals um rund 1,7 Mrd. € höher ausfallen als die BMG-Schätzung in der Tabelle 1.

Das durch Zusatzbeiträge (bzw. Griff in die Rücklagen) aufzufangende Defizit wird von den Kassen auf 21,6 Mrd. € taxiert – von Seiten der Regierung hingegen auf knapp 20 Mrd. €. Daraus resultieren im Bundesdurchschnitt Zusatzbeiträge von weiterhin gut 1,1% (BMG-Variante) bzw. 1,2% (Kassen-Variante). Je nach Krankenkasse differieren die tatsächlich erhobenen Zusatzbeiträge.

Ändert Corona alles?

Sprengen die Zusatzaufwendungen für die Corona-Pandemie jeden Rahmen? Interessanterweise ist das – zumindest halbwegs – nicht der Fall. Ein typischer Covid-19-Fall verursachte bislang bei der AOK etwa 11.000 € an Krankenhauskosten, je Beatmungsfall jedoch fast 40.000 €. Etwa jeder siebte Krankenhausfall wird beatmungspflichtig. Bei der Barmer Ersatzkasse waren es 6.900 € für einfache Krankenhausfälle und knapp 32.000 € für Beatmungsfälle. Hinzu kommen beträchtliche Kosten im ambulanten Bereich, nicht zuletzt für wöchentlich gut 1,5 Mio. Tests. Ein (im Vergleich zu 2019) um rund 5 Mrd. € höherer Bundeszuschuss, direkte Krankenhaushilfen des Bundes sowie der Griff in die Rücklagen mindern den unmittelbaren Beitragsbedarf.

Selbst ein momentan noch völlig unrealistisches Worst-Case-Szenario von 1,5 Mio. bis 2 Mio. Covid-19-Krankenhausfällen (entspricht einer Zwei-Drittel-Infizierung der Gesamtbevölkerung) würde, bei z.B. 15.000 € Fallkosten, auf 23 bis 30 Mrd. € hinauslaufen. Abgesehen davon, dass diese hohe Fallzahl nur über lange Zeit gestreckt zu bewältigen wäre – rein ökonomisch sind die Therapiekosten vollkommen zweitrangig gegenüber den wirtschaftlichen Implikationen dieser Krise.

GKV-Arzneimittelmarkt

Die Aussichten auf dem GKV-Arzneimittelmarkt werden durch die Rahmenvorgaben des GKV-Spitzenverbandes und der kassenärztlichen Bundesvereinigung (KBV) ganz gut eingegrenzt. Diese werden dann noch jeweils regional nach Zahl und Altersstruktur der Versicherten angepasst. Weiterhin gibt es indikationsgruppenbezogene Zielvereinbarungen.

Die bundesweite Anpassung für 2021 wird nach Umsatz auf +4,6% festgelegt und fällt damit etwas höher als 2020 aus (+3,7%). Dieses Zusatzvolumen kommt jedoch fast ausschließlich den innovativen Präparaten zugute (ebenfalls +4,6%). Damit dürfte sich die Zahl der verordneten Packungen nur wenig verändern.

Weitere Rahmenvorgaben in den einzelnen KV-Bezirken umfassen das Spektrum der tunlichst zu verordnenden Wirkstoffe bzw. Biosimilars je nach Arzneimittelgruppe (Mindest-Verordnungsquote, bezogen auf die Tagesdosen). Das erklärt, warum gewisse Wirkstoffe ("Leitsubstanzen") bevorzugt auf den Rezepten auftauchen.

Tabelle 2 zeigt Beispiele für den KV-Bereich Baden-Württemberg. Sie weichen je nach Bundesland teils stark ab. Insbesondere wurden die Quoten für die immer zahlreicheren "Biosimilars" zum Teil ganz erheblich erhöht. Demzufolge verblassen bekannte Originale weiter.

Fazit

Die Einnahmebasis der Sozialkassen erscheint angesichts der Dimensionen der Coronakrise in noch ausgesprochen mildem Licht. Die Kosten explodieren zwar nicht, aber ein außergewöhnlicher Anstieg ist unverkennbar und wird insbesondere durch staatliche Zuschüsse abgemildert. Auch die jetzt abschmelzenden Rücklagen der Kassen und des Gesundheitsfonds in Höhe von noch rund 30 Mrd. € am Jahresanfang entfalten ihre Pufferwirkung. Doch die Stunde der finanziellen Wahrheit naht auch hier unaufhaltsam.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2020; 45(22):4-4