Helmut Lehr

Gold ist als Kapitalanlage nach wie vor hoch im Kurs – und zwar im wahrsten Sinne des Wortes: Wer sein Anlagegold lange genug behält, kann etwaige Wertsteigerungen nach Ablauf der Spekulationsfrist steuerfrei realisieren.

Bislang hat die Finanzverwaltung die Auffassung vertreten, dass Gewinne aus bestimmten Gold-Inhaberschuldverschreibungen (z.B. Xetra-Gold oder Euwax Gold II) zu Kapitaleinkünften führen und damit selbst nach Ablauf der einjährigen Spekulationsfrist steuerpflichtig sind, obwohl die Verschreibungen einen Anspruch auf die Auszahlung von physischem Gold verbriefen. Zuletzt war sogar eine entsprechende gesetzliche "Klarstellung" geplant, die allerdings nicht umgesetzt wurde (vgl. AWA 20/2020).

Der Bundesfinanzhof und vor ihm mehrere Finanzgerichte haben hingegen bereits eindeutig entschieden, dass auch die genannten Gold-Inhaberschuldverschreibungen steuerlich wie physisches Gold zu behandeln sind und deshalb "allenfalls" Spekulationssteuer auslösen können.

Hinweis: Ein steuerpflichtiges Spekulationsgeschäft liegt jedoch nur dann vor, wenn das Wertpapier innerhalb der einjährigen Spekulationsfrist über die Börse veräußert wird.

Keine Kapitaleinkünfte

Nun hat auch die Finanzverwaltung ganz offiziell eingelenkt und bestätigt, dass die in Rede stehenden Gold-Inhaberschuldverschreibungen keine Kapitalforderungen darstellen, sondern als Sachleistungsansprüche zu beurteilen sind (Bundesfinanzministerium, Schreiben vom 19.02.2021, Aktenzeichen: IV C 1 – S 2252/19/10003 :007). Das gilt zumindest für solche Fälle, in denen die Vertrags- bzw. die Emissionsbedingungen vorsehen, dass

- der Emittent das zur Verfügung gestellte Kapital nahezu vollständig in Gold (oder einen anderen Rohstoff) zu investieren hat und

- ein Anspruch auf die Auslieferung des hinterlegten Goldes besteht.

Gleiches gilt, wenn der Anleger den Erlös aus der Veräußerung des Goldes durch den Emittenten beanspruchen kann.

Hinweis: Werden Inhaberschuldverschreibungen veräußert oder eingelöst, die nicht durch Gold oder einen anderen Rohstoff gedeckt sind, bleibt es allerdings bei der bisherigen Verwaltungsauffassung: Dann liegen weiterhin Kapitaleinkünfte vor.

Negativzinsen der Banken

Was vor einigen Jahren noch undenkbar war, ist mittlerweile Realität: Banken berechnen auch Negativzinsen – sogar an Privatkunden. Steuerlich stellt sich dadurch ein besonderes Problem: Führen die Negativzinsen zu "verrechenbaren" Verlusten? Oder sind sie eventuell als Werbungskosten zu behandeln? Bzw. sogar als reine Privatsache?

Die Finanzverwaltung hat nun nochmals klargestellt, dass negative Einlagezinsen in der Regel keine negativen Kapitaleinkünfte darstellen, da sie nicht als Entgelt für die Kapitalüberlassung gezahlt werden. Wirtschaftlich betrachtet soll es sich vielmehr um eine Art Verwahr- und Einlagegebühr handeln, die zu Werbungskosten führt.

Die Sache hat natürlich einen Haken: Als Werbungskosten verstanden, werden die Negativzinsen nämlich vom Sparer-Pauschbetrag umfasst und wirken sich daher gar nicht aus. Denn ein zusätzlicher Werbungskostenabzug ist nicht vorgesehen.

Hinweis: Tröstlich ist zumindest, dass Negativzinsen für betriebliche Guthaben Betriebsausgaben darstellen. Für Zwecke der Gewerbesteuer müssen Sie keine gesonderte Hinzurechnung vornehmen.

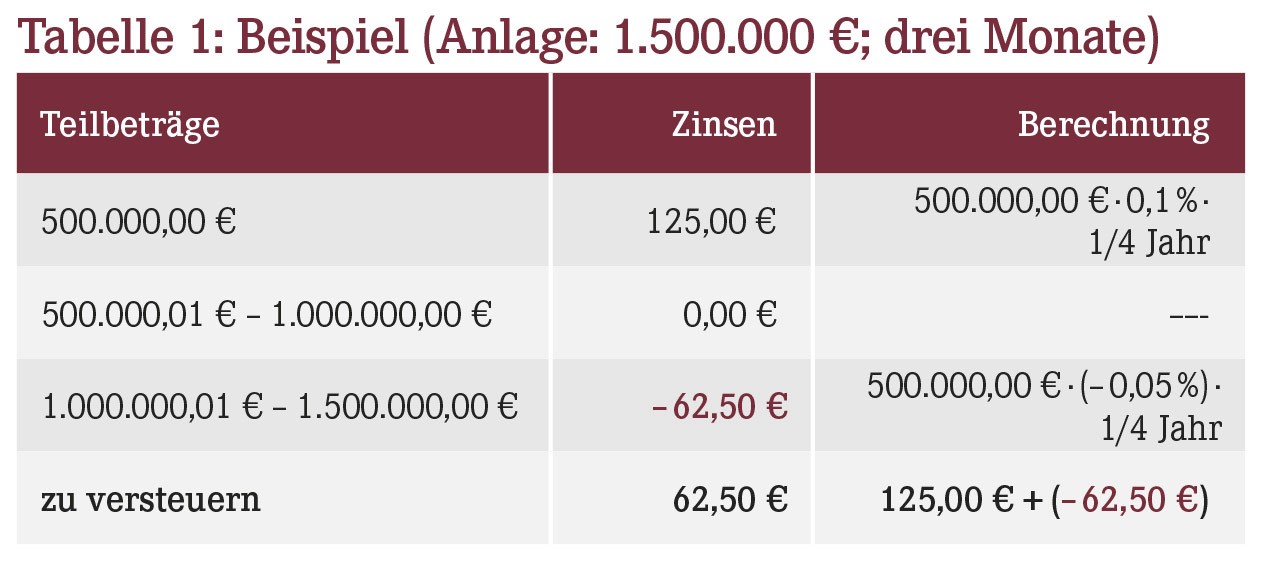

Produkte mit Staffelzinsen

Manche Produkte sehen auch eine Zinstreppe vor. Geht diese nach unten, stellt sich die Frage, wie die negativen Zinsen für die einzelnen Anlageteilbeträge zu behandeln sind.

Um diese Frage zu beantworten, schauen wir uns ein Beispiel an. Stellen wir uns also vor, die Zinskonditionen für ein Anlageprodukt (Tagesgeld) seien wie folgt ausgestaltet:

- von 0,00 € bis 500.000,00 €: positiver Zins (0,1% p.a.),

- von 500.000,01 € bis 1.000.000,00 €: keine Verzinsung,

- ab 1.000.000,01 €: negativer Zins (–0,05% p.a.).

Nehmen wir jetzt an, es würden 1.500.000,00 € vom 1. Januar bis zum 31. März angelegt. Die Zinsgutschrift erfolge am 31. März. Welche Rechnung das Bundesfinanzministerium in diesem Fall aufmacht, sehen Sie in Tabelle 1.

Nach Ansicht der Finanzverwaltung muss die Gesamtverzinsung im Zeitpunkt des Zuflusses betrachtet werden. Ist sie positiv, soll es sich insgesamt um Kapitaleinkünfte handeln. Eine negative Gesamtverzinsung wird hingegen stets insgesamt als Verwahr- oder Einlagegebühr behandelt.

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(06):16-16