Helmut Lehr

Der Gesetzgeber stuft 30% der Kosten für ein Geschäftsessen als nichtabziehbare Betriebsausgaben ein. Damit Sie die übrigen 70% steuerlich geltend machen können, müssen Sie auf ordentliche Belege achten. Das Bundesfinanzministerium (BMF) hat nun die Anforderungen an eine ordnungsgemäße Rechnung für Zwecke des Betriebsausgabenabzugs neu definiert (Schreiben vom 30.06.2021, Aktenzeichen: IV C 6 – S 2145/19/10003 :003).

Auf den Nachweis kommt es an!

Zunächst hat das BMF nochmals klargestellt, dass der Betriebsausgabenabzug nur möglich ist, wenn Sie einen schriftlichen, zeitnah geführten Nachweis über den Ort, den Tag, die Teilnehmer, den Anlass der Bewirtung und die Höhe der Aufwendungen vorlegen. Dabei genügt ein sogenannter Eigenbeleg, der von Ihnen unterschrieben wird.

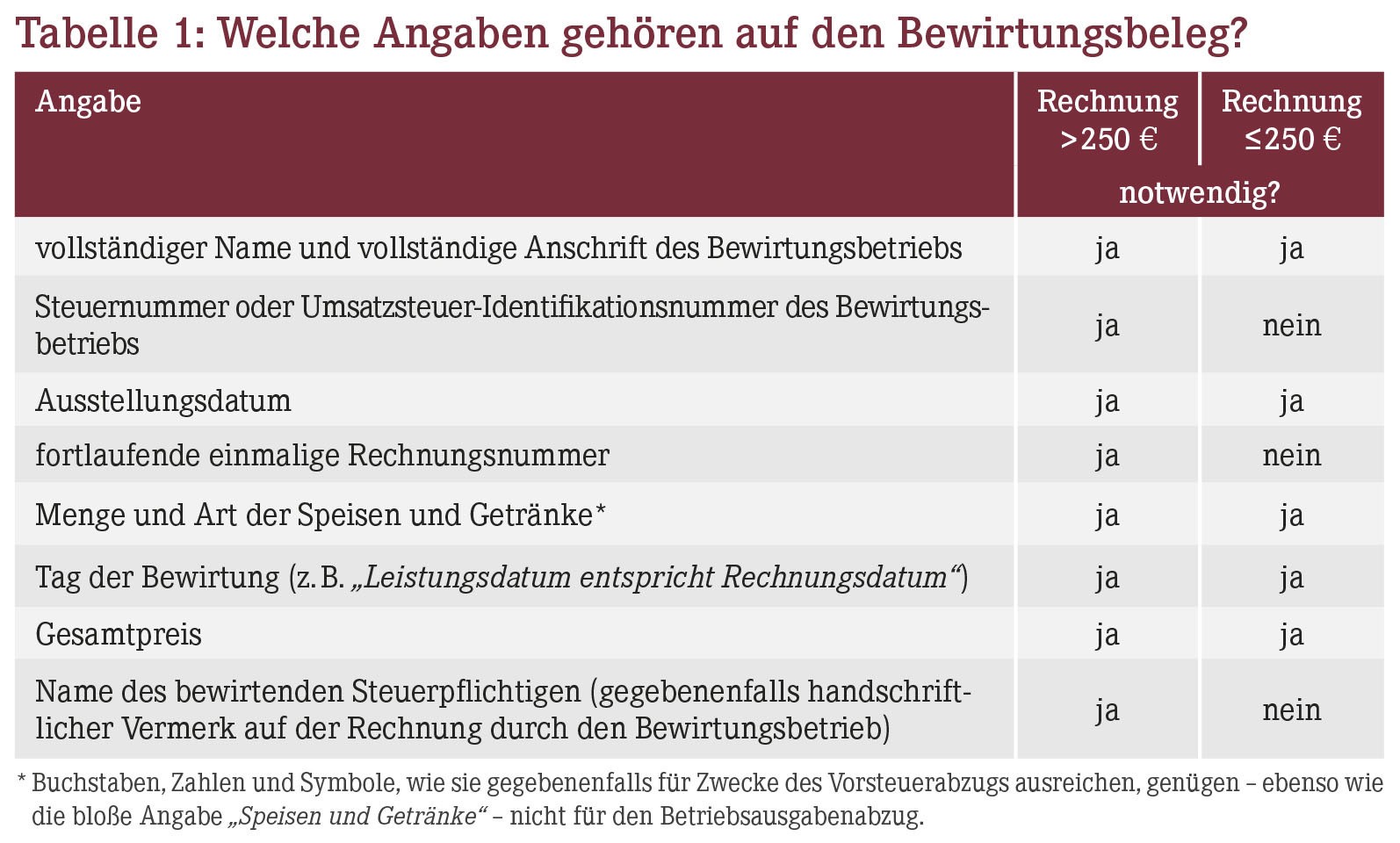

Sofern Sie Geschäftspartner in einem Restaurant oder einem sonstigen "Bewirtungsbetrieb" verköstigen, müssen Sie auch die Rechnung beifügen, auf der die obigen Angaben enthalten sein bzw. ergänzt werden können. Welche Angaben grundsätzlich auf dem Bewirtungsbeleg notwendig sind, ergibt sich aus Tabelle 1. Für Kleinbetragsrechnungen (mit einem Bruttorechnungsbetrag von maximal 250 €) gelten die entsprechenden Erleichterungen.

Kassensicherungsverordnung beachten

Verwendet das Restaurant ein elektronisches Aufzeichnungssystem mit Kassenfunktion, muss die Rechnung maschinell erstellt, elektronisch aufgezeichnet und mit Hilfe einer zertifizierten technischen Sicherheitseinrichtung (TSE) geschützt sein (vgl. AWA 22/2019) – andernfalls wird der Betriebsausgabenabzug nicht anerkannt. Für Kleinbetragsrechnungen genügt der Finanzverwaltung ein so erstellter Beleg, sofern er auch die Angaben gemäß §6 Kassensicherungsverordnung (KassenSichV) enthält.

Rechnungen in anderer Form, z.B. handschriftlich oder nur maschinell erstellte (ohne entsprechende Speicherung und Sicherung), werden von der Finanzverwaltung nicht anerkannt.

Hinweis: Als Bewirtender können Sie im Allgemeinen darauf vertrauen, dass ein maschinell erstellter Beleg die Anforderungen an die Speicherung und Sicherung erfüllt, wenn er mit

- einer Transaktionsnummer und

- der Seriennummer des Kassensystems oder des Sicherheitsmoduls versehen wurde.

Digitale oder digitalisierte Bewirtungsrechnungen

Wenn Sie Ihre Bewirtungskosten nicht mehr durch einen Papierbeleg nachweisen (möchten), muss das Ganze vollständig elektronisch abgebildet sein. Die Finanzverwaltung fordert hierzu, dass Sie den notwendigen Eigenbeleg digital erstellen oder digitalisieren und durch eine elektronische Unterschrift bzw. Genehmigung "autorisieren". Ändern Sie im Nachhinein Angaben, darf dies nicht undokumentiert bleiben. Ein Eigenbeleg mit ergänzenden Angaben zur Rechnung muss digital mit der Rechnung verbunden werden, alternativ genügt ein "Gegenseitigkeitshinweis" auf beiden Belegen.

Hinweis: Es ist auch zulässig, dass Sie die Rechnung bereits in digitaler Form vom Bewirtungsbetrieb erhalten.

Übrigens: Sollten Sie im Ausland bewirtet werden, gelten grundsätzlich die gleichen Anforderungen. Können Sie aber glaubhaft versichern, dass eine detaillierte, maschinell erstellte und elektronisch aufgezeichnete Rechnung nicht zu bekommen war, genügt in Ausnahmefällen die ausländische Rechnung, auch wenn sie diesen Anforderungen nicht entspricht. Ist die Rechnung nur handschriftlich, müssen Sie gegebenenfalls nachweisen, dass im jeweiligen Land keine Verpflichtung besteht, maschinelle Belege auszustellen.

Übergangsregelung

Bei Belegen über Bewirtungskosten, die bis zum 31. Dezember 2022 ausgestellt werden, beanstandet es die Finanzverwaltung für Zwecke des Betriebsausgabenabzugs nicht, wenn die Angaben nach der KassenSichV fehlen.

Übrigens: Denken Sie daran, dass Bewirtungskosten aus geschäftlichem Anlass einkommen- und umsatzsteuerlich unterschiedlich behandelt werden. Während der einkommensteuerliche Betriebsausgabenabzug nur zu 70% möglich ist, lässt sich der Vorsteuerabzug voll in Anspruch nehmen, sofern ordnungsgemäße Belege vorliegen. Vorgaben aus der KassenSichV spielen für den Vorsteuerabzug grundsätzlich keine Rolle.

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(15):16-16