Prof. Dr. Reinhard Herzog

Das Pandemiejahr 2020 ist alles in allem noch eher glimpflich verlaufen – mit einem Rückgang der Apothekenzahlen um 322 (1,7%) auf 18.753 Betriebsstätten zum Jahresende. Dieser Nettoeffekt ist der Saldo aus 407 Schließungen (2,1%) und nur noch 85 Neueröffnungen. Letztere befinden sich in der Tat auf einem langjährigen Tiefstand. Bei 56,7 Mrd. € Branchen-Nettoumsatz (ohne Versand) und der erwähnten Apothekenzahl ergibt sich ein rechnerischer Durchschnittsumsatz von 3,02 Mio. €. Die Durchschnitts-Offizinapotheke, bereinigt um Spezialumsätze z.B. durch Parenteralia (siehe auch weiter unten), liegt jedoch um rund 10% niedriger.

Umsatzverteilung

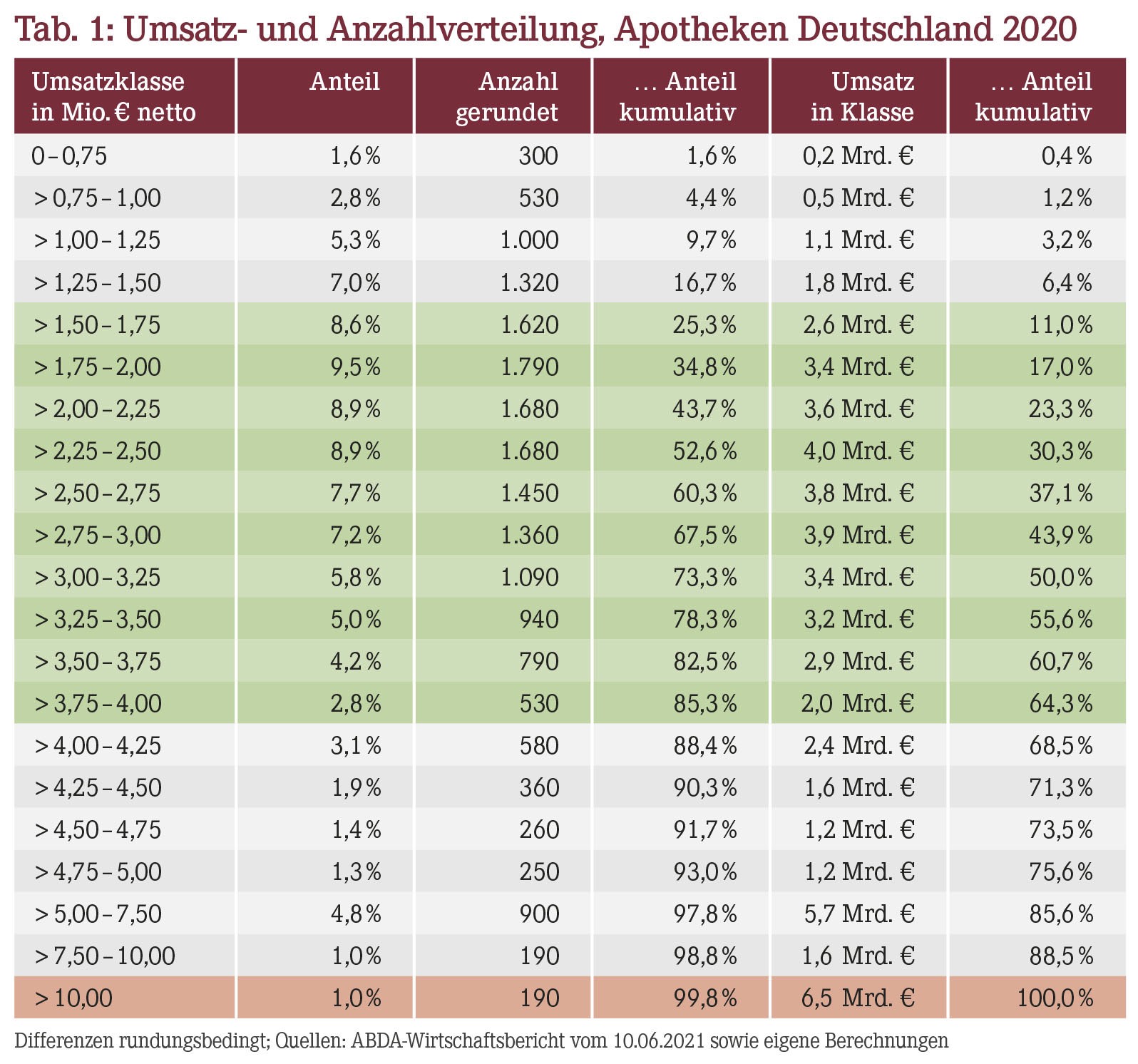

Tabelle 1 zeigt die Umsatzverteilung nach den offiziellen Angaben der ABDA.

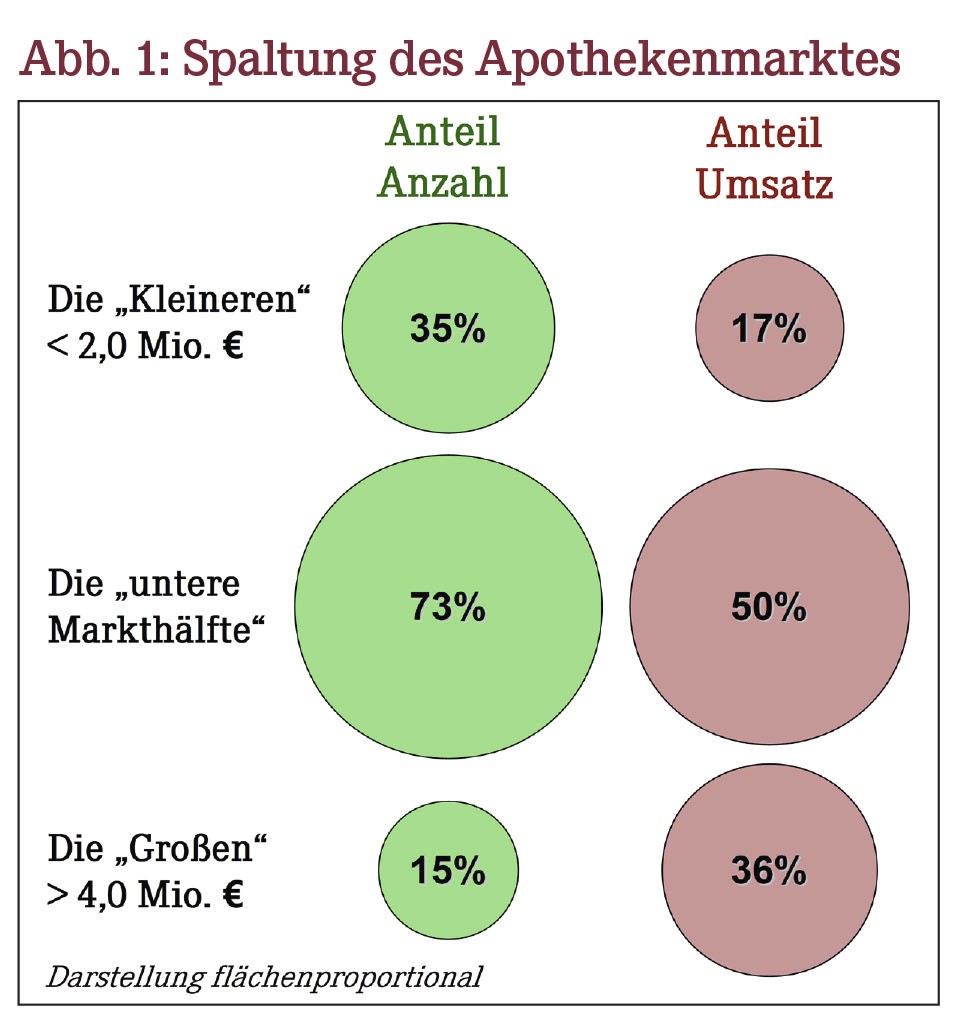

Hierauf fußend wurden die Berechnungen zu den Marktanteilen angestellt. Grün markiert ist die untere bis obere "Mittelklasse". Abbildung 1 illustriert die Spaltung des Marktes:

Die 35% kleineren Apotheken bis 2 Mio. € Umsatz stellen lediglich 17% des Branchenumsatzes, während die "Großen" ab 4 Mio. € Umsatz (gut jede siebte Apotheke) mehr als ein Drittel des Umsatzes auf sich vereinigen. 73% der Apotheken stehen für die untere Branchen-Umsatzhälfte. Gewisse Unsicherheiten bestehen in der höchsten Umsatzklasse jenseits der 10 Mio. €. Rein rechnerisch müsste der Durchschnittsumsatz dieser 1% Größten etwa 35 Mio. € betragen, um auf den Gesamtumsatz von 56,7 Mrd. € zu kommen – was einem Marktanteil von fast 12% entspräche.

Bündelungseffekte

Circa 10.800 der rund 18.700 Betriebsstätten waren am Jahresanfang noch "Einzelapotheken", weitere 3.300 Inhaber "teilten" sich 4.700 Filialen zusätzlich zur jeweiligen Hauptapotheke. In den vergangenen Jahren hat sich der Umsatz der Filialapotheken immer stärker dem Durchschnittswert angenähert und dürfte vielleicht um 10%, allenfalls um 15% darunter liegen. Die Filialisierung hat sich, nach anfänglich nicht immer erfolgreichen "Gehversuchen", professionalisiert. Das bedeutet im Umkehrschluss, dass 3.300 Inhaber rund 40% des Marktes abdecken dürften. Nimmt man dann noch die familiären Bündelungseffekte hinzu ("Familienclans" mit mehreren Betriebsinhabern), bestimmen immer weniger Köpfe bzw. Familien das Geschehen.

Branchen-Seitenblick

Damit sind wir allerdings noch weit entfernt von Zuständen wie beispielsweise bei den Optikern, bei denen der größte Anbieter, nämlich Fielmann, fast ein Viertel des Brillenmarktes nach Umsatz (und rund 50% nach Stückzahl!) vereinnahmt. Zusammen mit dem Branchenzweiten, Apollo-Optik, wird weit über ein Drittel des Branchenumsatzes bestritten.

Auch Bäcker oder Metzger weisen einen höheren Konzentrationsgrad auf, von der Bekleidungs- oder Lebensmittelbranche erst gar nicht zu reden, wo seit jeher filialstarke Kettenstrukturen etabliert sind. Auch bei uns wachsen aber die "Zentrifugalkräfte", insbesondere setzt sich die Spitze immer weiter ab. Die Corona-Pandemie dürfte diese Gräben noch eher vertieft haben, selbst wenn es auf den ersten Blick scheint, als habe sich der "warme Regen" über die gesamte Branche ergossen. Einige waren aber weit besser aufgestellt und schlicht mutiger als andere (z.B. beim Thema Testzentren).

Spezialsegmente spalten

Eine große Rolle bei der Spaltung der Apothekenlandschaft spielen die überdurchschnittlich wachsenden Spezialsegmente. Allein die parenteralen Spezialrezepturen, mehrheitlich Onkologika, umfassen inzwischen rund 5 Mrd. € netto (einschließlich Privatverordnungen). Die Segmente Substitution und Cannabis nehmen sich dagegen mit rund 90 Mio. € bzw. 160 Mio. € netto (wieder einschließlich Privatverordnungen) fast zwergenhaft aus, aber gerade Letzteres entfaltet eine hohe Dynamik und wird ebenfalls nur von recht wenigen Apotheken hinreichend intensiv bearbeitet.

Zudem liegt die Institutionsbelieferung, allen voran die Klinikversorgung, nur bei wenigen spezialisierten Apotheken. Immerhin fast 7 Mrd. € umfasst der Klinik-Arzneimittelmarkt inzwischen, wobei das meiste davon durch die Klinikapotheken (sofern eben vorhanden) selbst eingekauft wird. Ein weiterer "blinder Fleck" sind die unterschiedlichen Versandaktivitäten hiesiger Apotheken (also nicht der Holland-Versender, die ja etliche deutsche Versandapotheken aufgekauft haben). Manch einer hat sich hier eine schöne Nische mit allerlei Spezialprodukten erschlossen, die ansonsten kaum den Weg in die typische Apotheke finden.

Als Fazit: Die Zersplitterung und Spaltung schreiten zügig voran. Beim eindrucksvollen Branchenumsatz von beinahe 57 Mrd. €, der im Jahr 2021 mit etwas Glück vielleicht die Marke von 60 Mrd. € knackt, muss daher im Grunde zwischen einem "typischen Offizinumsatz" und Spezialumsätzen unterschieden werden.

Politische Konsequenzen

Es liegt auf der Hand, dass sich diese Spaltung in den Einkommensperspektiven und der Zukunftsfähigkeit der einzelnen Apothekenstandorte widerspiegelt. Die Bruchlinien verlaufen einerseits entlang der Konzentration von Betriebsstätten (Filialen), anderseits infolge der Spezialisierung, die sich immer stärker durch die Präparatelandschaft zieht (was sich u.a. bei der Hochpreiser-Thematik zeigt). Dabei sind in der Tat hochverdichtete, mit allen Fachärzten "versorgte" Regionen weit lukrativer als viele Landstandorte.

Eine wohl in nicht allzu ferner Zeit anstehende Honorardiskussion wird diese Aspekte aufgreifen müssen. Viele Standorte mögen für die Versorgung in der Fläche dringend nötig sein, weisen aber nicht das Marktpotenzial der Metropolen auf und kämpfen zudem oft mit demografischen Problemen. Ein ernsthaftes Bekenntnis zur Flächendeckung wird sich auch in einer angepassten Honorarsystematik niederschlagen müssen.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(15):4-4