Prof. Dr. Reinhard Herzog

Zu wissen, was in Falle des Falles passieren könnte, ist bereits ein erheblicher Fortschritt, denn wie heißt es so schön: "Gefahr erkannt, Gefahr gebannt". Dies ist im operativen Bereich die Grundlage verschiedenster Checklisten, "Notfall-Ordner" oder entsprechender Schulungen und Handlungsanweisungen, um gewisse, außergewöhnliche Gefährdungslagen zu bewerten und wie mit ihnen dann umzugehen ist.

In der Betriebswirtschaft spielt sich das dann überwiegend auf der Zahlenebene ab. Auch hier gilt es (Gefährdungs-)Lagen erst einmal zu erkennen – mittels eines Controlling- und Kennzahlensystems. Daraus gilt es dann Handlungsmaximen abzuleiten. Doch wäre es nicht auch schön, den Betrieb zahlenmäßig "im Kasten" bzw. soweit abgebildet zu haben, dass man die einzelnen Positionen am Rechner beliebig verändern kann und sieht, welche Auswirkungen das hätte? Hier sind wir bei den Simulationsrechnungen angekommen.

Datenmodelle

Eine alte IT-Weisheit sagt: "Shit in – Shit out", aber auch umgekehrt: "Quality in – Quality out". Wer den Rechner mit fehlerhaften, inkonsistenten oder grob unvollständigen Daten füttert, kann keine vernünftigen Ergebnisse erwarten. Daran ändert absehbar auch "künstliche Intelligenz" nichts Grundlegendes, die ja ansonsten heute als Universal-Problemlöser herhalten muss.

Im Falle einer Unternehmenssimulation müssen wir also den Betrieb hinreichend genau in Zahlen fassen und insoweit modellieren. Dabei sind Vereinfachungen und Rundungen oftmals notwendig, um das System nicht zu kompliziert zu gestalten. Idealerweise fließen alle Betriebsvorgänge bereits von vornherein in eine elektronische Buchhaltung und in eine entsprechende Datenbank ein. Weltweit bekannte Systeme wie z.B. SAP machen genau das – sie bilden Unternehmen vollumfänglich elektronisch ab, auch über die Buchhaltung weit hinausgehend bis zur Prozessebene, Lagerhaltung oder Kundenpflege (CRM – Customer Relations Management).

Für unsere Apotheken fehlt eine solche umfassende Unternehmenssoftware, also eine Art SAP-System. Es wäre aufwendig und auch ziemlich teuer. Unsere heutigen Warenwirtschaftssysteme sind jedoch keine Buchhaltungssysteme, Finanzsoftware oder Personalverwaltungssysteme. Wir müssen uns also einstweilen selbst helfen, wenn wir eine Apotheke so abbilden möchten, dass wir die wesentlichen Randbedingungen variieren und die Auswirkungen studieren können – sprich, Simulations- und Szenario-Rechnungen anstellen möchten.

Auf die Apotheke gemünzt

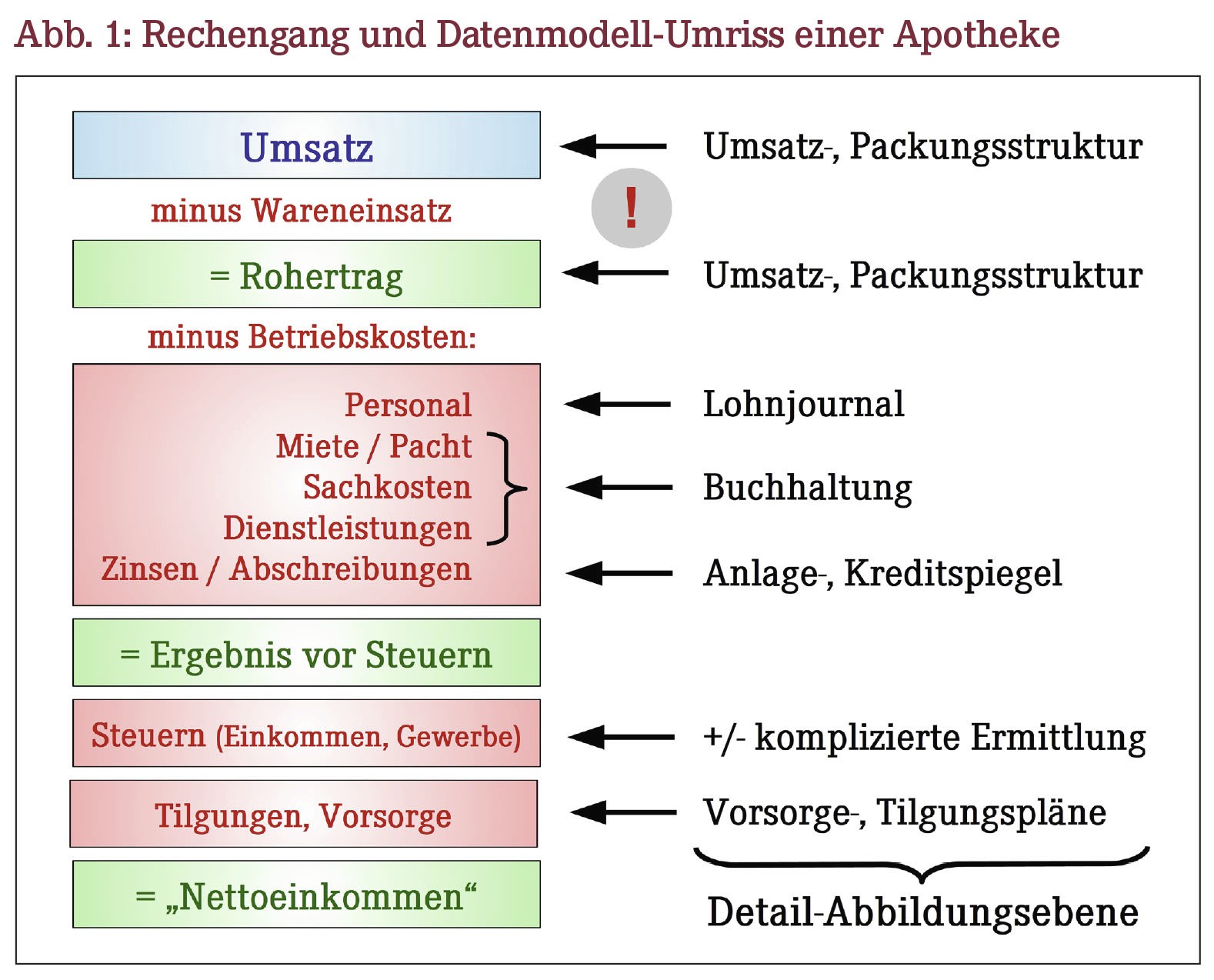

Abbildung 1 zeigt grob-modellhaft die einzelnen Blöcke, die es für unsere Apotheke zu erfassen gilt. Beginnend bei Umsatz und Wareneinsatz, teilt sich der verbleibende Rohertrag in Betriebskosten, Steuern und die Ausgaben für Tilgungen und die private Vorsorge auf. Diese einzelnen Blöcke lassen sich später gegebenenfalls auf weiteren Detailebenen immer weiter aufgliedern, was dann schon schnell komplexer wird.

Besonders aufschlussreich ist die Analyse der Umsatz- und Absatzstruktur der jeweiligen Apotheke, denn daraus leitet sich unmittelbar der erzielte Rohertrag und damit die "Spanne" (Netto-Handelsspanne) ab. Das ist also keine Zauberei, sondern rechnerisch durchdringbar (wie später noch illustriert).

Die einzelnen Blöcke stehen miteinander in Abhängigkeit. Ändert sich an einer Stelle etwas, führt das an anderen Stellen unmittelbar ebenfalls zu Veränderungen, die oftmals dann eben nicht mehr einfach durch Addition oder Subtraktion zu ermitteln sind. Bestes Beispiel sind die Steuern, insbesondere die Einkommensteuer, die relativ komplex zu ermitteln ist. Eine (Steuer-)Wissenschaft für sich ist, was überhaupt alles (nicht) zu versteuern ist, also die Ermittlung des zu versteuernden Einkommens. An dieser Stelle kommen wir hier um Näherungen und Vereinfachungen nicht herum. Aber uns interessieren auch eher die größeren Beträge und nicht einzelne Euro und Cent.

Kompliziert können auch die Kapitalkosten (Zinsen und Abschreibungen) werden. Letztlich ergibt sich dies aus dem Anlagen- und Kreditspiegel, was wie auf welche Zeit abgeschrieben wird und über welchen Zeitraum welcher Kredit zu welchen Bedingungen läuft. Das kann man alles detailgenau abbilden, oder aber hier ebenfalls annähern.

Noch verwirrender sind die Verflechtungen mit dem Privatbereich. Ob geldwerte Vorteile (z.B. Betriebs-Pkw), Absetzungsmöglichkeiten und Einnahmen einer heimischen Solaranlage, sonstige begrenzt abziehbare Aufwendungen – wie schon erwähnt erweist sich hier das Steuerrecht als sehr detail- und fintenreich! Das gilt ebenfalls bei weiteren Einkommen im Haushalt.

Hier muss man ebenfalls Vereinfachungen vornehmen. Und zu guter Letzt stellen mehrere Betriebe (Filialmodell) nochmals eigene Herausforderungen dar, es sei denn, man rechnet alle Positionen der Filialen (Umsätze, Erträge, Kosten …) vereinfachend zusammen.

Werkzeuge

Werkzeuge der Wahl sind immer noch Tabellenkalkulationsprogramme (mit Microsoft Excel als dem bekanntesten), auch wenn sie nicht ganz ideal sind. Excel ist nämlich nur sehr schlecht als Datenbank geeignet. Die Pflege von laufenden Daten und die Nachverfolgung langer Zeitreihen sind hier schwierig. Prinzipiell ließen sich zwar die Betriebsdaten in einer Datenbank wie Access (auch im Microsoft Office-Paket enthalten) fortlaufend und strukturiert erfassen und dann in Excel abfragen, aber das ist etwas für Experten. So bleibt also, mit vereinfachten Strukturen zu arbeiten, sprich noch einigermaßen übersichtlichen Excel-Rechenblättern, in welchem alle wesentlichen Daten zusammengefasst werden.

Unsere ersten Übungsblätter

Wir fangen hier mit einem recht einfachen Modell an – der Datei ApoSim_mini_2021 – welche Sie auf verschiedenen Wegen kostenfrei und völlig unverbindlich erhalten können (siehe Hinweis "Drei Wege zur Excel-Datei ApoSim"). Wir empfehlen Ihnen, sich diese Datei bereits parallel zum Studium dieses Beitrages zu holen, damit Sie alles nachvollziehen können. Sie können sie frei ohne Limitierungen nutzen. Sie müssen aber die Nutzung von Makros zulassen, weil einiges (z.B. Steuertarife) dort eigens programmiert sind. Wir haben auch noch weit detailliertere Blätter auf Lager, diese bewahren wir uns für einen späteren Zeitpunkt auf.

Modell-Apotheke

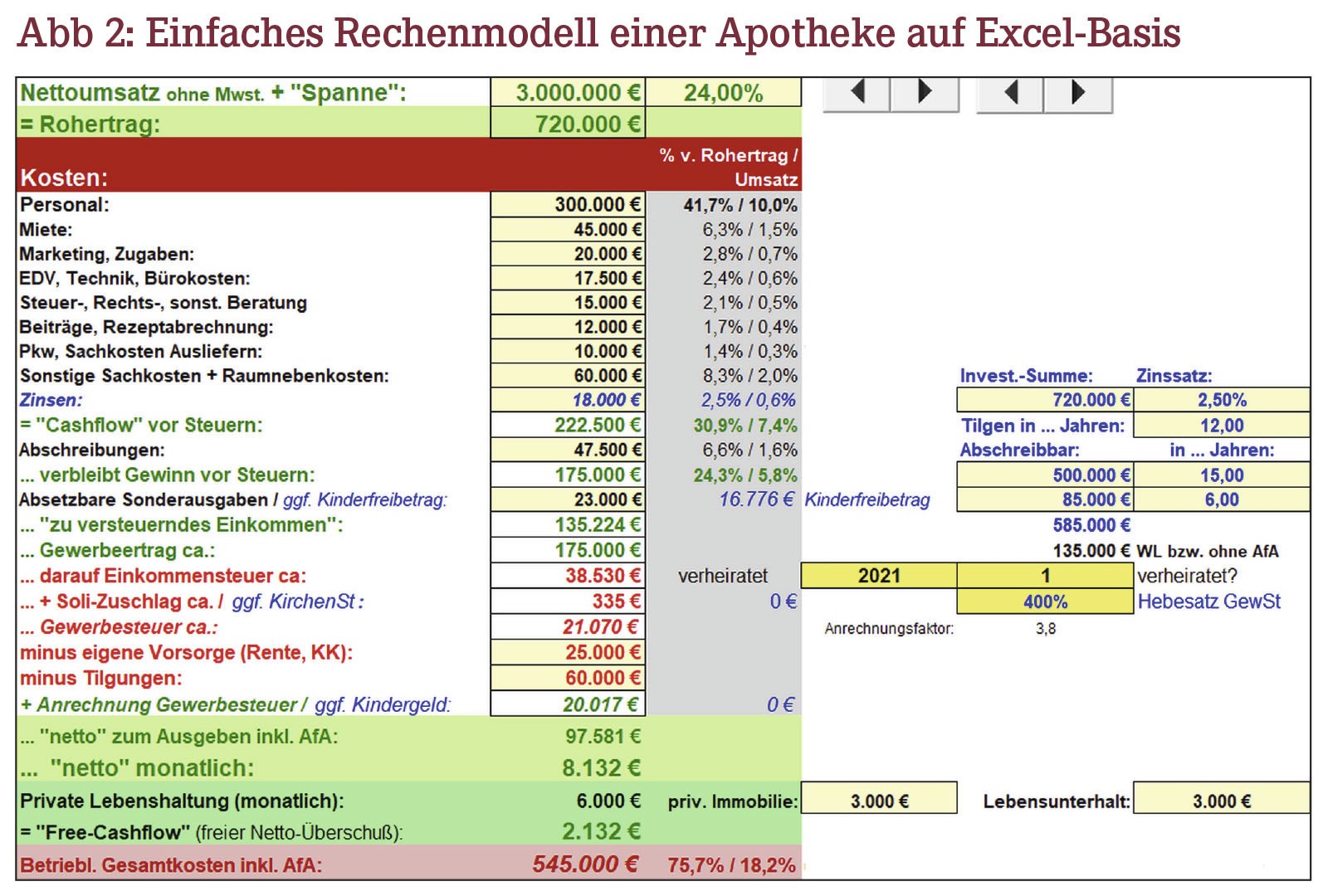

Wir wählen weiterhin einen Modellfall mit üblichen Randbedingungen (Abbildung 2):

- Umsatz 3,0 Mio. € bei 24,0% Nettospanne,

- branchenübliche Kosten, der Gesamtkostensatz soll 18,2% betragen, die Apotheke sei erst kürzlich übernommen worden,

- das erklärt dann ein Finanzierungsvolumen in Höhe eines Jahres-Rohertrages, zu einem Zinssatz von 2,5% auf 12 Jahre aufgenommen,

- die Tilgungen betragen damit 60.000 € pro Jahr,

- branchenübliche Abschreibungen (hier 47.500 € p.a.),

- der Gewerbesteuer-Hebesatz betrage 400% (eine allzu große Rolle spielt die Gewerbesteuer unter dem Strich nicht),

- der Apothekeninhaber bzw. die Inhaberin sei verheiratet mit zwei Kindern ("Standardfall").

Aus dieser Konstellation errechnet sich mit unserem Blatt ein "Nettoeinkommen" von rund 8.130 € monatlich, welches nach Steuern, privater Vorsorge und Tilgungen prinzipiell verbraucht werden kann. Ob man insoweit die Abschreibungen "verfrühstücken" darf oder nicht, bzw. Rücklagen für Modernisierungen etc. gebildet werden sollten, lassen wir an dieser Stelle einmal offen. Nehmen wir weiter 3.000 € für den Kapitaldienst und Unterhalt des privaten Eigenheims an sowie 3.000 € für die sonstige Lebenshaltung, dann würde dafür schon etwas an "Free Cash" übrigbleiben (oder aber für eine rentierliche Kapitalanlage).

Soweit, so gut. Der ganze Nutzen eines solchen Rechenmodells zeigt sich, wenn wir wesentliche Parameter variieren.

Nehmen wir an, der Umsatz ginge um 10% zurück (z.B. Wegfall eines Hauptverordners), dann bräche das Einkommen, bei weitestgehend unveränderten Kosten, auf gut 4.500 € monatlich ein. Der Lebensstandard wäre so nicht mehr zu halten. Da drücken einfach die Tilgungen mit 5.000 € monatlich doch ziemlich stark.

Umgekehrt bewirkt eine Steigerung des Umsatzes um 10% einen Anstieg auf schöne 11.200 € p.M. Ein Prozentpunkt Spannenverlust oder -gewinn (23% vs. 25%) macht einen Unterschied von 6.700 € versus 9.450 € Monatseinkommen. Plus oder minus ein Prozentpunkt bei der Spanne erklärt sich oft schon aus dem Einkaufsverhalten und (nicht) erhaltenen Großhandelsrabatten!

Genau an dieser Stelle machen solche Simulationen "Spaß" – zeigen sie doch deutlich auf, welche Abhängigkeiten bestehen.

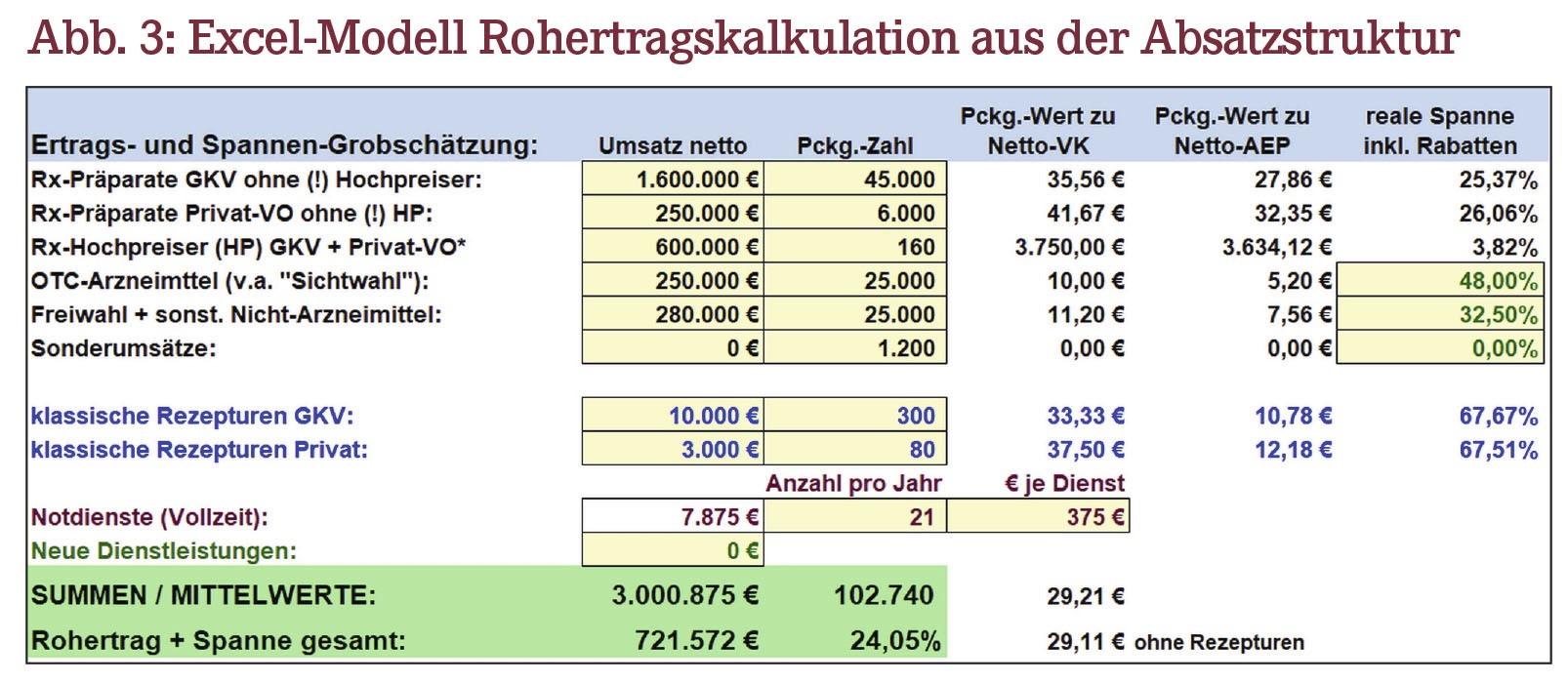

Tabellenkalkulation wäre nicht Tabellenkalkulation, wenn man nicht noch weitere Kniffe anwenden könnte. Natürlich können Sie ganz einfach neue Summen für z.B. die Personalkosten, Werbung etc. eingeben. Sie können aber u.a. gerade diese Kosten auch variabel gestalten, z.B. am Rohertrag ausrichten. Sie könnten sagen, dass Sie 42% des Rohertrages für Ihr Personal vorsehen (ein recht günstiger Wert, Durchschnitt um 45%), und 2,5% vom Rohertrag für Ihr Marketing.

Das klappt, und hier steigen wir ein wenig in Excel ein, wie Sie auch bei einem an und für sich "vorgefertigten" Blatt eine entsprechende Formel in die Zellen für die Kosten eingeben.

In einer Tabellenkalkulation hat jede Zelle ("Kästchen", Feld) eine Adresse, bestehend aus Buchstaben (für die Spalte) und Nummern (für die Zeile). Das zeigt der Ausschnitt in Abbildung 4.

Bei den Personalkosten geben Sie statt eines festen Betrages nun die Formel "=0,42*B4" ein, was heißt: multipliziere den Wert in Zelle B4 (da steht der Rohertrag) mit 0,42 entsprechend 42%. Das Gleichzeichen benötigt Excel, um eine Formel zu erkennen. Analog würden Sie also im Kästchen für das Marketing "=0,025*B4" eingeben, und hätten damit stets 2,5% des Rohertrages für Marketing reserviert.

So munitioniert, sehen die Relationen bereits ganz anders aus, wenn Sie den Umsatz um plus oder minus 10% variieren – das Monatsnetto schwankt dann noch zwischen 6.250 € und 9.800 € (statt 4.500 € und 11.200 €). Soviel zur Notwendigkeit eines Kostencontrollings …

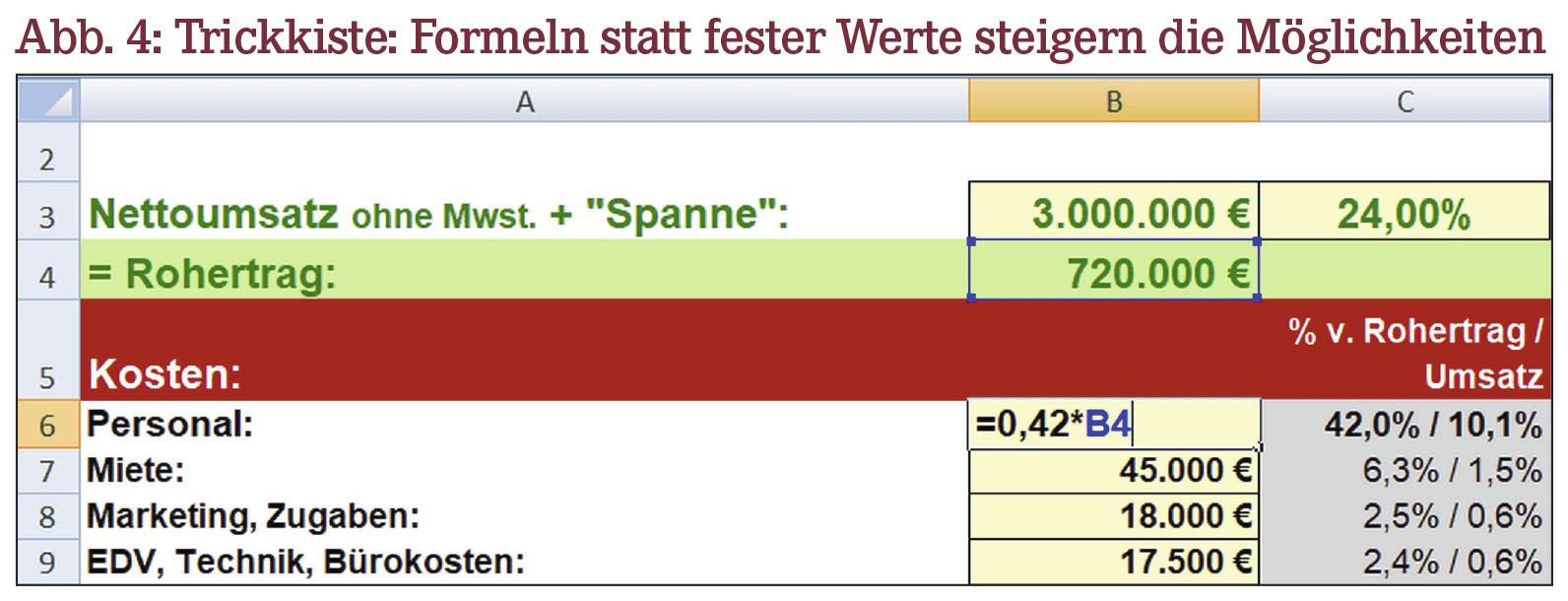

Wir können zudem noch mal einen Schritt zurück gehen und uns fragen, wie überhaupt die Roherträge zustande kommen.

Abbildung 3 zeigt hier eine einfache Aufschlüsselung der abgesetzten Packungen pro Jahr: Rx-Packungen (GKV und privat verordnet), davon abgegrenzt die "Hochpreiser", sowie den Non-Rx-Bereich, zudem noch Rezepturen und Einnahmen aus dem Not- und Nachtdienstfonds sowie aus sonstigen (neuen) Dienstleistungen. Zusammen mit den relevanten, gesetzlichen Randbedingungen und Großhandelsrabatten (hier nicht gezeigt) lassen sich die Umsätze und die zu erwartenden Roherträge (und damit die "Spanne") recht präzise überschlagen. Warum also eine Apotheke nur 21% Marge hat, eine andere aber 27%, bei ähnlichen Umsätzen, ist damit kein Geheimnis mehr!

So, das war jetzt schon eine ganze Menge an ungewohntem Stoff. Aber Sie haben vielleicht erkannt, welche Macht solche Simulationsrechnungen entfalten, selbst auf dieser recht einfachen Ebene. Sie erkennen die relevanten Stellhebel viel klarer und können rechtzeitig gegensteuern, bevor Sie das Ergebnis in natura und schwarz auf weiß in Ihrer betriebswirtschaftlichen Auswertung der Steuerkanzlei finden. Wir werden dieses Thema noch vertiefen und Ihnen weitere "Fortgeschrittenen-Lektionen" präsentieren!

Exkurs: Simulationsrechnungen beeinflussen immer mehr unser Leben

Wissenschaftlich betrachtet sind die hier beschriebenen betriebswirtschaftlichen Simulationen ziemlich trivial. Anders sieht es aus, wenn ganze Großkonzerne mit ihren internationalen Verflechtungen in Datenform gefasst werden, und dann z. B. sofort die Frage beantwortet werden kann, was ein 10 Cent höherer Dollarkurs ausmachen würde. "Bilanzen auf Knopfdruck" sind ebenfalls im Grundsatz möglich. Hier sind Firmen wie SAP, Oracle, Infor, Microsoft, Myfactory, Sage und manch andere mit sogenannten

Enterprise Resource Planning (ERP)-Systemen unterwegs.

Die höchsten Anforderungen stellen freilich nach wie vor lebende und Öko-Systeme. Ob Wetter- und Klimamodelle oder zunehmend biometrische Datenmodelle – hier ist maximale Rechenpower und wissenschaftliche Expertise gefordert. Genomik, Proteomik, das Zusammenspiel von Zellsystemen, die Simulation neuronaler Strukturen – hier liegen Potenziale, die weit über BWL-Fragestellungen hinausgehen.

Drei Wege zur Excel-Datei ApoSim_mini_2021

- Sie finden die Datei bei unseren Excel-Rechentools (ApoSim_2021).

- Auf OneDrive finden Sie diverse Rechenblätter des Autors, nicht nur zu diesem Thema.

- Gerne auch eine kurze Mail an den Autor senden!

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(20):4-4