Michael Jeinsen

Mitte Juni in Bonn: Ein Starkregen geht auf die ehemalige Bundeshauptstadt nieder. Unter anderem war das Maximiliancenter betroffen. Im erst 2019 eröffneten, fünfgeschossigen Einkaufszentrum ging daraufhin wochenlang überhaupt nichts mehr: Ein altes Abwasserrohr hielt den Wassermassen nicht stand und platzte. Die unteren Bereiche des Einkaufszentrums wurden überflutet.

Als Folgeschaden kam es zu einem Kurzschluss samt einem Brand im zentralen Verteilerkasten. Das Zentrum musste komplett geschlossen werden, der Zutritt war tagelang aufgrund der Gefährdungslage verboten. Geschäftsinhaber konnten nicht ihre Läden betreten. Lebensmittel verdarben, und ein widerwärtiger Geruch breitete sich im ganzen Gebäudekomplex aus. Als wenn das nicht schon schlimm genug wäre: Bereits einige Wochen später – Mitte Juli – drangen nach einem Unwetter erneut Wassermassen – diesmal über den Tunnel des nahegelegenen Hauptbahnhofs – in das Zentrum ein. Die komplette Öffnung war nun für Ende September geplant, falls alles gutgeht.

Mittendrin in dem Chaos: Die MAXMO-Apotheke samt Testzentrum. Aufgrund des Stromausfalls – die gesamte Hauptverteilung musste ersetzt werden – verdarben Arzneimittel im Wert von 150.000 €. Nicht nur der Medikamentenkühlschrank, in dem sich u.a. Zytostatika befanden, war zu warm geworden, sondern die gesamte Apotheke hatte sich nach dem Ausfall der Stromversorgung in einen Brutofen verwandelt.

Der Grund: Lüftung sowie Kühlung funktionierten nicht mehr und die aufgestellten Trocknungsgeräte emittierten massiv Wärme! 30°C und mehr – im Kommissionierer wurden 35°C festgestellt – besiegelten das Aus für das gesamte Warenlager.

Zu nah am Wasser – keine Versicherung

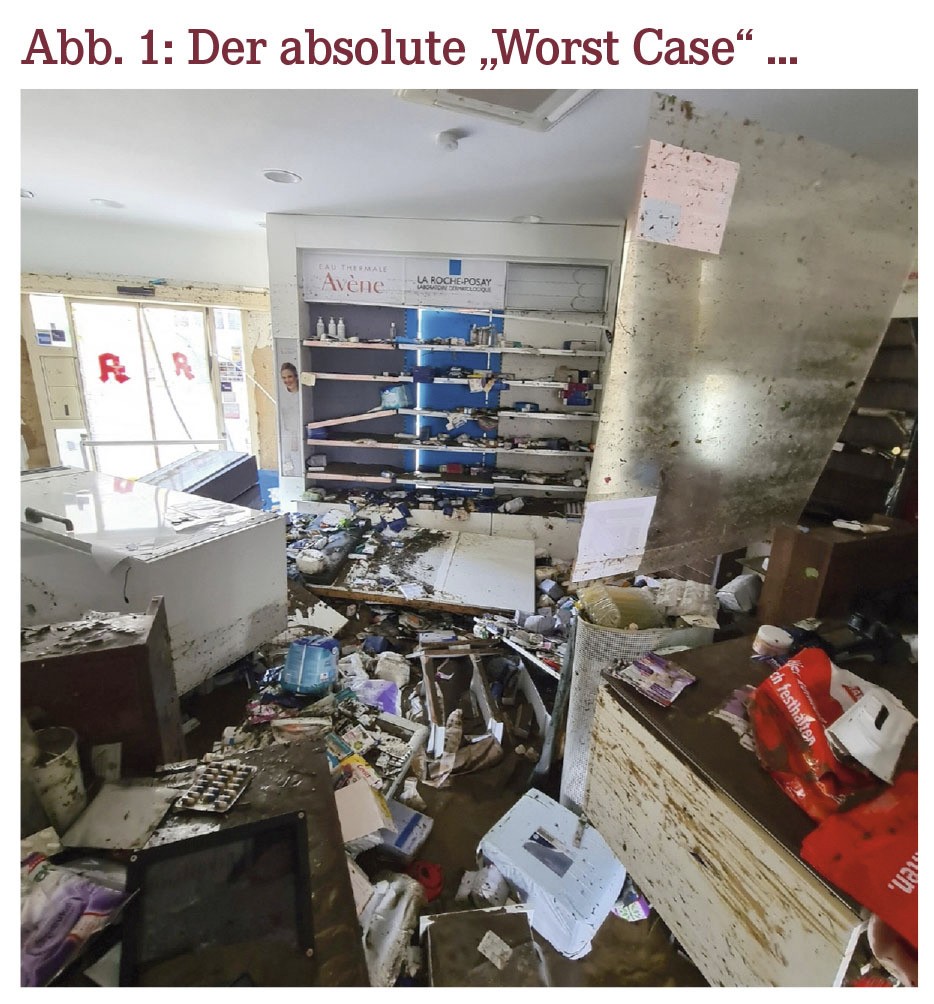

Ist das genug Pech für einen Apotheker? Sollte man denken, doch der Inhaber betrieb seit 2015 noch eine Apotheke in Bad Neuenahr. Da klingeln alle Alarmglocken – die Jahrhundertflut! Im Flutgebiet traf es ihn dann nochmals mitten im Sommer mit einem absoluten Totalschaden. Da sich seine Hauptapotheke direkt an der Ahr befindet, wurde sie vollständig überschwemmt und zerstört (Abbildung).

Neben den Schäden an seinen beiden Betrieben hat der Apotheker nun auch wichtige Kunden – Pflegeheime und Krankenhaus – verloren. Derzeit hat er keinerlei Einnahmen. Wie es weitergehen soll, weiß er nicht. Immerhin: In Bonn sei er laut eigenen Angaben ausreichend versichert.

Gefährliche Knackpunkte

Weit gefehlt, wie er bald feststellen musste. Denn in beiden Versicherungspolicen taten sich nach den Schadensfällen fachliche Abgründe auf – und zwar jeweils unterschiedliche:

- Während er am Standort Bonn sowohl Elementardeckung und Betriebsunterbrechung angeboten bekommen hatte, stellten sich seine versicherten Werte für Waren, Kühlgut und Inventar als deutlich zu niedrig dar – fachlich Unterversicherung genannt. Deshalb muss die Versicherung nur einen Bruchteil des Schadens ersetzen, zahlt ihm dafür aber die Betriebsunterbrechungskosten.

- In Bad Neuenahr ist quasi das Gegenteil der Fall: Angeboten wurden hier weder eine Elementardeckung noch eine Betriebsunterbrechungsversicherung, und ein Rechtsschutz fehlt ebenfalls. Also hat er hier absolut keine Chance, zum einen Geld von der Versicherung zu bekommen und zum anderen gegen die Versicherung ohne ein hohes, selbst zu schulterndes Prozesskostenrisiko zu klagen. Dafür waren aber die Inhaltswerte sehr gut versichert, leider nur ausgerechnet nicht gegen den hier vorliegenden Fall eines Starkregens!

Und das, hier beginnt endgültig das Drama, wurde durch ein und denselben Versicherungsvermittler zustande gebracht. Leider ist das kein Einzelfall, weshalb alle Inhaber, speziell bei Mehrbesitz, ihren Versicherungsschutz regelmäßig überprüfen und angleichen lassen sollten.

An dieser Stelle ein kleiner Streifzug in die Welt der Vermittler. Hier gibt es erhebliche Unterschiede, insbesondere wenn es um die Haftung geht. Denn aus drei unterschiedlichen Positionen heraus können Versicherungen vermittelt werden:

- Ausschließlichkeitsvermittler sind Angestellte einer Versicherung, die nur deren Policen anbieten dürfen. Kunden bekommen also maximal das, was der Versicherer im Angebot hat. Damit haftet für diesen Rat deren Arbeitgeber, weshalb es die Versicherungsnehmer dann direkt mit den Schadenregulierern und Hausjuristen der Versicherung zu tun haben.

- Sogenannte Mehrfachgeneralagenten vertreten mehrere Versicherungen, haben also eine größere Auswahl an Lösungen zur Verfügung und haften dafür zumindest dann, wenn ihneneine Fehlberatung nachgewiesen werden kann. Sie sind aber per Gesetz verpflichtet, eine Vermögensschaden-Haftpflichtversicherung nachzuweisen, damit Fehlberatene garantiert einen Versicherungsschutz genießen.

- Drittens sind unabhängige Versicherungsmakler zu nennen, die ihren Rat aus dem gesamten Marktangebot ableiten und dazu eine aussagekräftige schriftliche Dokumentation vorlegen müssen. Damit haften sie also aktiv für ihren Rat. Auch sie brauchen per Gesetz eine Vermögensschaden-Haftpflichtversicherung, um überhaupt als Makler im Auftrage des Kunden zu arbeiten.

Tipp: Sie sollten sich unbedingt über den Status Ihres Versicherungsberaters erkundigen und insoweit Ihre Rechtsposition im Fall der Fälle kennen!

Worauf es bei Großschäden ankommt

Angesichts der zunehmenden Gefahr von Extremwetterlagen sollte jeder Versicherungsschutz auf den Prüfstand. Absicherung gegen Elementarschäden kann nur Apotheken verweigert werden, die in der sogenannten Gefährdungsklasse 4 (gemäß Zonierungssystem für ein Überschwemmungsrisiko und die Einschätzung von Umweltrisiken, "ZÜRS Geo") liegen, also z.B. auf Halligen, in Lawinengebieten oder in Gebieten, die regelmäßig überschwemmt werden. Diese Gefährdungsklasse gilt für Gebiete, die mindestens einmal in zehn Jahren von einem Hochwasser betroffen sind.

Dann sollte die Art und Höhe der Betriebsunterbrechungsversicherung (BU) geprüft werden. Es sollte eine "große" BU sein, also mit eigens festgelegter Schadenssumme. Wer in seiner Inhaltspolice noch eine "Klein-BU" mitversichert hat, sollte das auf jeden Fall ändern. Als Versicherungssumme empfehlen Experten mindestens 25 Prozent des Umsatzes für den jeweiligen Zeitraum. Gerade Apotheken mit einem Reinraum oder Blisterzentrum sollten einen Schutz haben, der mindestens ein Ausfalljahr abdeckt.

Unser Beispiel zeigt: Leider sind Apotheken oft nicht branchen- und risikogerecht abgesichert, gerade auch weil Inhaber Beratern vertrauen, die sich mit Apotheken und ihrem speziellen Absicherungsbedarf nicht hinreichend auskennen, und deshalb den eingetragenen Kaufmann zur Grundlage ihres Rates machen. Nach einem größeren Schaden kann sich ein solcher Standard-Schutz für Apotheken jedoch rasch als existenzgefährdend herausstellen.

Wir danken Herrn Apotheker Daniel Reuschel, Bonn/Bad Neuenahr, ganz herzlich für die Bereitstellung seiner persönlichen Geschichte und wünschen ihm für die Bewältigung dieser Krise alles erdenklich Gute!

Michael Jeinsen, Diplom-Politologe und -Pädagoge, zertifizierter Berater Heilwesen (IHK), IHK-Dozent für Maklerfortbildung, 12209 Berlin, E-Mail: berlin@die-apothekerhelfer.de

Aktueller Wirtschaftsdienst für Apotheker 2021; 46(20):10-10