Prof. Dr. Reinhard Herzog

Wie viele Apotheken braucht Deutschland wirklich ...?

(Photo: AdobeStock C_ sharafmaksumov).

Vor zwei Wochen (AWA 20/2023, Seite 4 f.) sind wir grundlegenden Fragen zur Bevölkerungs- und Apothekenverteilung hierzulande nachgegangen. Doch wie viele Apotheken bräuchten wir überhaupt für eine „ordnungsgemäße“ Arzneimittelversorgung? Dies soll modellhaft erschlossen werden. Grundlage ist die Gemeindegliederung des Statistischen Bundesamtes mit Stand Ende 2021, in welcher alle knapp 11.000 Gemeinden einzeln mit Bevölkerung und Flächenausdehnung aufgeführt sind. Ergänzend legen wir unsere Branchendaten für 2022 zugrunde.

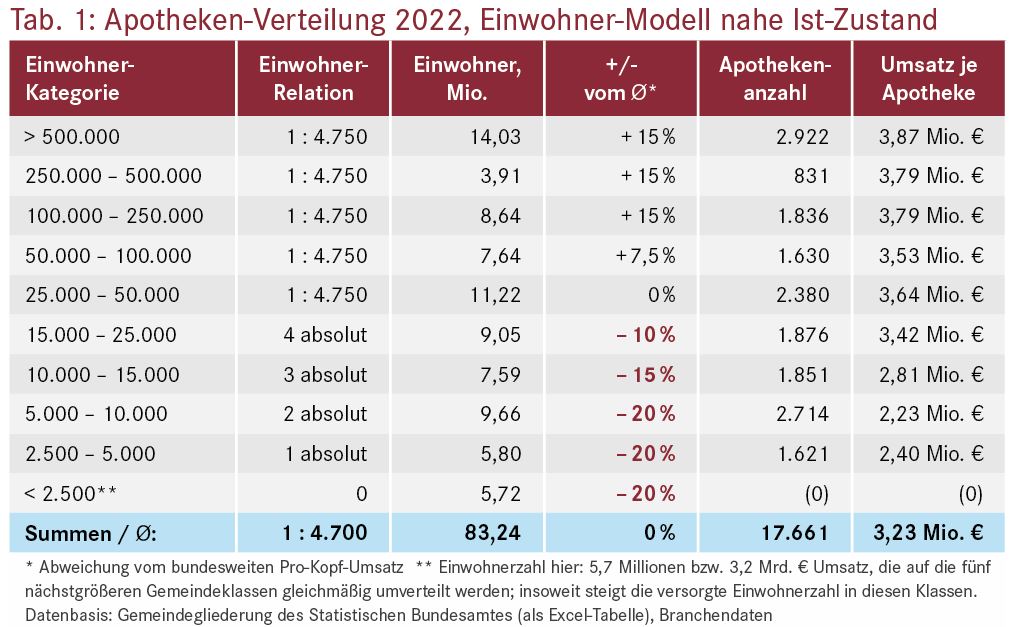

Im Modell werden sämtliche Gemeinden einer Einwohnerklasse zugeordnet und jede Ortschaft dann einzeln je nach Modellvorgaben mit Apotheken, ggf. aufgerundet, „versorgt“ (in einem Excel-Programm). Die Durchschnittsumsätze in den einzelnen Einwohnerklassen werden berechnet, um Ungleichgewichte z. B. zwischen Stadt und Land sichtbar zu machen („Einwohner-Modell“). Tabelle 1 zeigt in guter Näherung den Ist-Stand.

Der niedrigere Gesamtumsatz von 57 Mrd. € erklärt sich durch die hier nicht enthaltene Spezialversorgung (v. a. Parenteralia), denn wir betrachten nur den in der Fläche ankommenden, typischen Offizinumsatz. Von Stadt zu Land nehmen zudem die Pro-Kopf-Umsätze deutlich ab. In Ballungszentren rangieren sie über dem Durchschnittswert von rund 700 € netto, auf dem Land deutlich darunter. Ursächlich sind die Fachärzte mit hochpreisigen Verordnungen, die sich in den Städten konzentrieren. Es zeigt sich so bereits heute ein Gefälle der Umsätze (und abgeschwächt der Erträge) von Stadt zu Land.

Im Ist-Modell wurde die Grenze der Versorgung mit einer Apotheke bei 2.500 Einwohnern gezogen. Darunter weist das Modell keine Apotheke zu. In Gemeinden unterhalb jener 2.500 Einwohner leben etwa 5,7 Millionen Personen, mit einem angenommenen Apothekenumsatz von etwa 3,2 Mrd. €. Dieser Umsatz muss ja irgendwo getätigt werden, er wird deshalb gleichmäßig in die nächstgrößeren fünf Einwohnerklassen verteilt, also in umliegende, größere Gemeinden bis hin zu Kreisstadtebene. Der Blick auf die Zahlen zeigt, dass das Modell im Großen und Ganzen den Ist-Zustand in 2022 abbilden dürfte.

Versorgungsdichte variieren

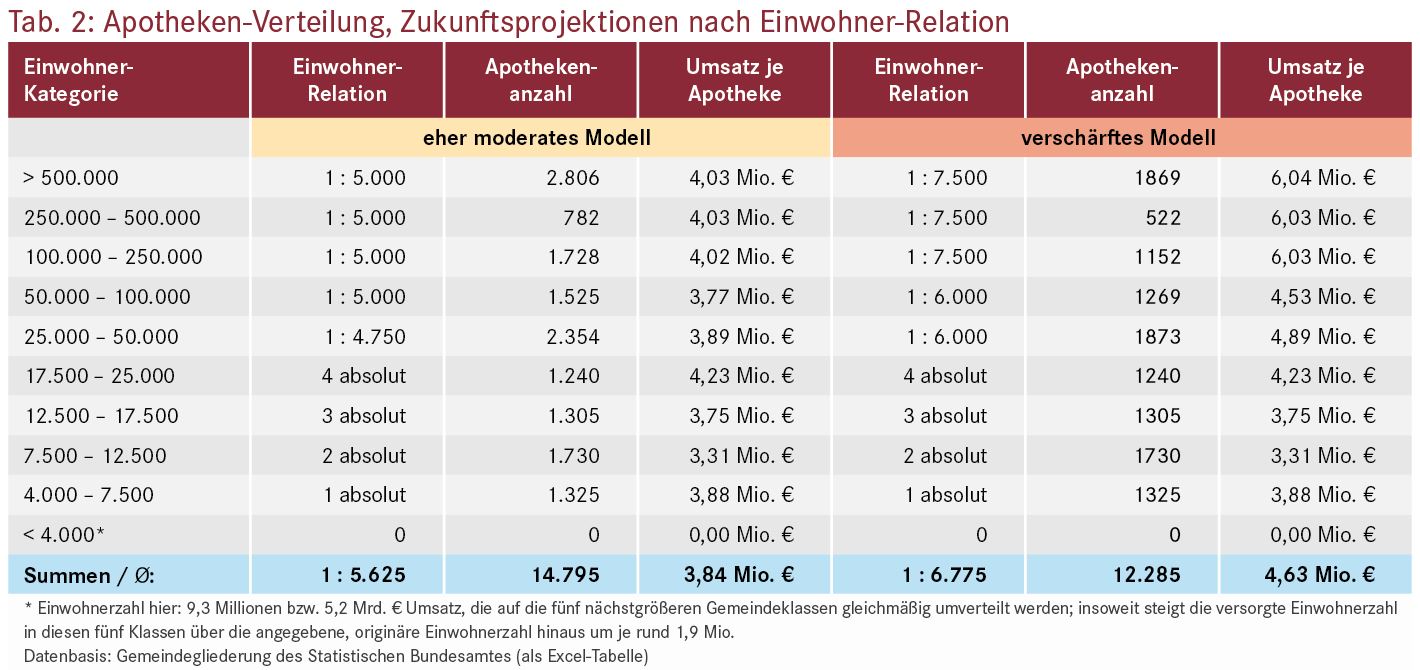

Doch was passiert, wenn wir an der „Schraube“ Versorgungsdichte drehen? Tabelle 2 gibt Aufschluss. Zum einen wird die Mindest-Gemeindegröße von 2.500 auf 4.000 Einwohner erhöht. Eine existenzfähige Apotheke ergibt sich daher für Ortschaften von 4.000 bis 7.500 Einwohnern, zwei Apotheken versorgen die Einwohnerklasse von 7.500 bis 12.500 Einwohnern, ab Kreisstadtebene über 25.000 Menschen wird wiederum eine Apotheken-Einwohner-Relation zugrundegelegt, hier eine etwas höhere um 1 : 5000. Wir schneiden zudem die Einwohnergrenzen der kleineren Gemeinden etwas anders zu, hin zu etwas höheren Personenzahlen. Damit hätte eine Kleinstadt im Bereich von z. B. 12.500 bis 17.500 Bewohnern immer noch drei Apotheken. Die Einwohner der untersten Einwohnerklasse (9,3 Millionen!) werden wieder auf die fünf nächstgrößeren Klassen verteilt. Und das Ergebnis? Es wären nur noch rund 14.800 Betriebsstätten nötig!

Verschärfen wir den Kurs rein rechnerisch weiter. Wir erhöhen die Apotheken-Einwohner-Relation gezielt in den Städten kräftig auf 1 : 6.000 bis 1 : 7.500.

In dieser Variante würden tatsächlich nur noch etwa 12.300 Apotheken reichen. Ein breiter Versorgungsnotstand wird dabei immer noch nicht erkennbar.

Um Härtefälle abzufangen, könnte man jedoch eine zusätzliche Reserve von 500 bis 1.000 Apotheken an speziellen Standorten vorsehen, welche tatsächlich sonst in eine nicht mehr akzeptable Unterversorgung rutschen würden. Ggf. müssten diese gesondert gefördert werden.

Flächenbetrachtung

Neben der reinen Einwohnerrelation spielt jedoch auch die Flächenversorgung eine Rolle; diese wird in einem weiteren Modell betrachtet. Bezogen auf die Siedlungsfläche (und in der Klasse der kleinsten Gemeinden sogar die Gesamtfläche) werden quasi „Planquadrate“ gebildet. Dann wird der maximale Abstand zwischen zwei Apotheken, diese jeweils in der Mitte des Quadrates gelegen, definiert.

Für die Kunden markiert der halbe Maximalabstand typischerweise den weitesten Weg zur nächsten Apotheke, jedenfalls in Luftlinie. Die Ergebnisse für wiederum zwei Varianten, eine moderatere und eine verschärfte, zeigt Abbildung 1.

Abb. 1: Modelle einer Apothekenlandschaft nach Flächenzuordnung

In den größeren Städten werden 1,5 km als akzeptabler Apothekenabstand definiert (maximal 750 m Kundenentfernung zur nächsten Apotheke). Je kleiner die Gemeinde bzw. je ländlicher es wird, umso größer dürfen die Distanzen sein (Linien in Abbildung 1). In der dünnbesiedelten Fläche werden 10 km bzw. 12 km Apothekenabstand als noch akzeptabel angenommen. Wir sehen unter diesen Prämissen ganz ähnliche Apothekenzahlen: 14.800 versus 11.900, mit Durchschnittsumsätzen von dann gut 3,8 Mio. € bzw. sogar 4,8 Mio. €. Je nach Ansatz der Versorgungsdichte können hier auch Landapotheken auf hohe Umsätze kommen. Zur Abwendung lokaler Härten kann man ebenfalls 500 bis 1.000 Apotheken zusätzlich vorsehen.

Diskussion

Das sind bittere, aber nicht ganz unerwartete Erkenntnisse. Nur: Es sind Modellierungen. Heute regelt das „der Markt“. Apotheken siedeln sich dort an bzw. halten sich, wo eine wirtschaftliche Perspektive besteht. Entscheiden tun das Unternehmer vor Ort unter Kenntnis der lokalen Besonderheiten. Dies ist insoweit die wirksamste Feinsteuerung.

Die Rahmenbedingungen werden überwiegend durch die gesetzlichen Honorare gesetzt, ergänzt durch ein standortabhängiges Barverkaufs-Potenzial. Die Honorarhöhe bestimmt insoweit die Versorgungsdichte, mit einem beträchtlichen Verzögerungseffekt, da selbst unrentable Apotheken mangels beruflicher Alternativen und vieler vertraglicher Verpflichtungen nicht unmittelbar schließen. Damit sind wir wieder in der Vergütungsdiskussion.

Zukunft Bedarfsplanung?

Die Alternative wäre eine Bedarfsplanung und Niederlassungssteuerung. Beispiele gibt es in der Nachbarschaft, z. B. in Österreich, wo ein Apothekenstandort eine gewisse Einwohnerzahl versorgen soll, und es zudem Abstandsregeln gibt. Mit den Parametern Einwohner, Abstand und versorgte Fläche, ggf. weiter aufgegliedert je nach Besiedelungsdichte, lässt sich im Grundsatz eine effektive Versorgungssteuerung unter Gewährleistung einer tragfähigen, wirtschaftlichen Basis realisieren.

Hierzulande steht dem die grundgesetzlich garantierte Niederlassungsfreiheit aus dem Jahre 1958 entgegen. Doch gelten die Erwägungen von 1958 heute immer noch? Wäre also ein Systemwechsel möglich und wünschenswert? Wie immer bei Systemwechseln, ist der Übergang das Problem. Heutigen Apotheken müsste man Bestandsschutz gewähren, wohl selbst für den Fall eines Verkaufs in jüngere Hände. Lediglich bei Neugründungen – die es mit weit weniger als 100 pro Jahr kaum noch gibt – könnten die Regeln greifen, bzw. falls sich Versorgungslücken durch Schließungen auftun.

Ersparnis durch weniger Apotheken?

Doch welches Interesse bestünde an weniger Apotheken? Würde das System dadurch signifikant billiger? Sinkt die Zahl um z. B. 20 %, ändert sich am Gesamtabsatz und Gesamtumsatz (fast) nichts. Es teilt sich nur anders auf. Auf der operativen Kostenseite wegfallen würden ganz überwiegend die Raumkosten, zudem einige Fix- und Sachkosten. Ein Teil davon verlagert sich in die übrig bleibenden Apotheken – ob z. B. Zugaben oder Verbrauchsmaterial. Bisweilen wird man als „Gewinner“ auch Kapazitäten (Raum, IT-Systeme u. a.) erweitern müssen.

Beim Personal wird in der heutigen Lage kaum Ersparnis zu realisieren sein, es wird von den übrigen Apotheken meist dankbar aufgesogen. So bleiben vielleicht um die 3 % vom Umsatz der wegfallenden Apotheken oder nur wenig mehr als Ersparnis übrig. Die umliegenden Apotheken übernehmen den Ertrag, sparen sich aber ebenjene wegfallenden Kosten und können insoweit ihren Gewinn etwas steigern. Auf der einen Seite fallen Kosten und durchaus noch Gewinne der Altinhaber weg, die aber gleichzeitig die Einnahmen von anderen waren (z. B. für Vermieter, Berater, Büroartikel-Lieferanten oder Gemeinde/Staat via Gewerbe- und Einkommensteuer). Bei den Gewinner-Apotheken laufen Teile der Kosten und höhere Gewinne dafür wieder auf.

Solche Prozesse des Strukturwandels vollziehen sich langsam. Die Umsätze wegfallender Apotheken verteilen sich zudem oft auf mehrere Apotheken. Somit verschieben sich die Umsätze stetig, aber langsam, und mindern insoweit allenfalls den Honoraranpassungsbedarf. Direkte Kostenersparnisse für die Kostenträger sind jedenfalls unter solchen Bedingungen kaum zu erwarten. Ähnlich wie bei der Honorarverteilungs-Diskussion ist die modellhafte Theorie das eine, die Praxis das andere.

Prof. Dr. Reinhard Herzog, Apotheker 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2023; 48(21):4-4