Nadine Freialdenhoven

Die Rundumversorgung der Patienten und die Wirtschaftlichkeit bei der Hilfsmittelabgabe

unter einen Hut zu bekommen, fordert Apothekenleitern einen echten Spagat ab.

(© AdobeStock/C_Fxquadro)

Eine junge Mutter kommt mit drei Rezepten in die Apotheke: eines für eine NaCl-Inhalationslösung, eines für Salbutamol-Inhalationstropfen und eines für ein Inhalationsgerät. Ihr Sohn hat eine akute Bronchitis. Dumm nur, dass das Kind bei einer Krankenkasse versichert ist, die für Inhalationsgeräte einen Selektivvertrag geschlossen hat. Die ersten beiden Rezepte kann die Frau in der Apotheke einlösen, für das Inhalationsgerät muss sie sich erst eine Genehmigung bei ihrer Krankenkasse einholen.

Hilfsmittelübersicht

Hilfsmittel sind laut Definition des G-BA Gegenstände, die im Einzelfall erforderlich sind, um durch ersetzende, unterstützende oder entlastende Wirkung den Erfolg einer Krankenbehandlung zu sichern, einer drohenden Behinderung vorzubeugen oder eine Behinderung auszugleichen.

Zu ihnen gehören:

- Seh- und Hörhilfen (Brillen, Hörgeräte),

- Körperersatzstücke (Prothesen),

- orthopädische Hilfsmittel wie z. B. orthopädische Schuhe oder Rollstühle,

- Inkontinenz- und Stoma-Artikel sowie

- zahlreiche andere Hilfsmittel.

Hilfsmittel können auch technische Produkte sein, die dazu dienen, Arzneimittel oder andere Therapeutika in den menschlichen Körper einzubringen (zum Beispiel bestimmte Spritzen, Inhalationsgeräte oder Applikationshilfen). Der GKV-Spitzenverband erstellt ein Hilfsmittelverzeichnis, in dem die Produkte aufgeführt sind, die von den gesetzlichen Krankenkassen erstattet werden.

Betriebswirtschaftliche Betrachtung

Bei der wirtschaftlichen Kalkulation der Hilfsmittelabgabe in Apotheken sind folgende vier Punkte zu berücksichtigen:

- der Vertragspreis bzw. die abzurechnende Pauschale,

- der Einkaufspreis (einschließlich Rabatte des Großhändlers oder Herstellers),

- der bürokratische Aufwand (inklusive Dokumentation, Verbrauchsmaterialien und Personenstunden) sowie

- das Risiko einer Nullretaxation.

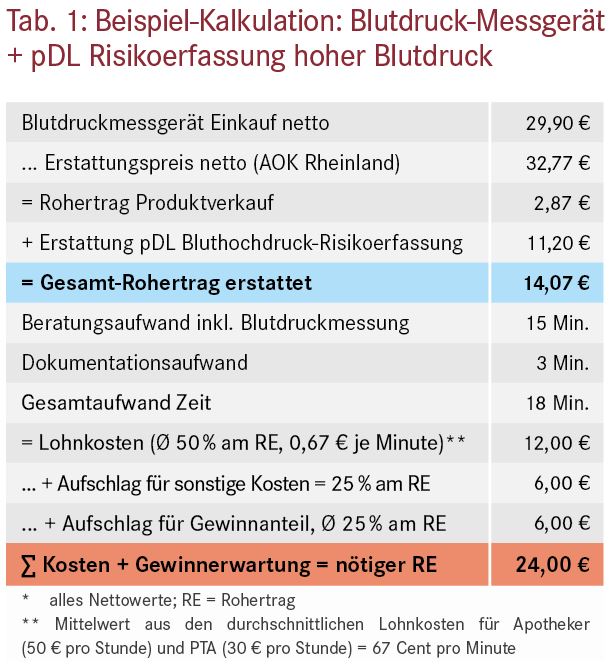

Beispielhafte Kalkulation aus der Praxis

Tabelle 1 zeigt die beispielhafte Kalkulation für die pharmazeutische Dienstleistung (pDL) „Risikoerfassung bei Bluthochdruck“ inklusive Verkauf eines entsprechenden Messgeräts. Es ist auf den ersten Blick ersichtlich, dass die erbrachte Dienstleistung in dem Beispiel per se schon klar defizitär ist. On top kommt dann noch das Risiko möglicher Nullretaxationen hinzu: Angesichts der Vielzahl an Verträgen ist die Wahrscheinlichkeit hoch, dass man als Apotheker/in bei der Abgabe von Hilfsmitteln gegen den einen oder anderen Vertrag verstößt – und dann bleibt man gänzlich auf den Kosten sitzen.

Kein Kontrahierungszwang

Gerade bei Hilfsmitteln, deren Vergütung oft nicht kostendeckend ist, tritt der Zwiespalt zwischen „Ethik“ und „Monetik“, in dem sich Apotheker befinden, besonders deutlich zutage: Einerseits sieht man sich als Heilberufler und möchte die Patienten möglichst umfassend beraten und mit allem versorgen, was sie benötigen. Andererseits sind Apotheken aber auch Wirtschaftsunternehmen und damit qua Definition gewinnorientiert, damit Steuern, Gehälter und sonstige Kosten bezahlt werden können. Insofern sind Sie als Apothekenleiter bei Hilfsmitteln ständig vor die Entscheidung gestellt, ob Sie diese abgeben bzw. eine entsprechende Dienstleistung anbieten oder nicht. Hier besteht zumindest eine echte Wahlfreiheit, da für Hilfsmittel kein Kontrahierungszwang besteht!

Bezeichnend für dieses Dilemma ist die Versorgung von Patienten mit Inkontinenzprodukten. Die Pauschalen liegen je nach Krankenkasse zwischen 16 € und 32 €. Demgegenüber stehen auf der Kostenseite zahlreiche Arbeitsschritte wie Beratung, Musteranforderung für den Kunden, Dokumentation, ggf. Genehmigung durch die Krankenkasse, Inkasso (Zuzahlung), Bestellwesen, Kosten für Lagerhaltung, sowie Logistik und Botendienst.

Unschönes Detail am Rande: Für Hilfsmittel wird keine Botendienstgebühr erstattet. Ebenfalls in der Kalkulation zu berücksichtigen ist der formale Aufwand durch die Rezeptkontrolle (notwendige Empfangsbestätigung des Kunden) sowie Dokumentation im Medizinproduktebuch und dessen Aktualisierung beispielsweise beim Verleih von Milchpumpen. Last but not least müssen auch die Schulungen des Apothekenpersonals, die einiges an Zeit und Geld kosten, auf der Kostenseite verbucht werden.

Weil die Großhandelskonditionen bzw. Rabatte bei Inkontinenzprodukten stark schwanken können, lassen sich pauschale Aussagen über einen abschließenden Gewinn hier kaum treffen.

Retaxgefahr: permanentes Damoklesschwert

Werden die beschriebenen Vorgaben nicht akribisch eingehalten, sind die Gesetzlichen Krankenversicherungen sehr schnell mit Retaxationen zur Hand. Auslöser kann die fehlende Empfangsbestätigung des Kunden ebenso sein wie die fehlende Genehmigung, die an das Rezept angeheftet werden muss, oder der fehlende Vertragsbeitritt. Als Erleichterung bietet der DAV seinen Mitgliedern das Online-Vertrags-Portal (OVP) an. Dieses liefert einen stets aktuellen, detaillierten Überblick über alle Verträge der Gesetzlichen Krankenversicherungen mit den Apothekerverbänden. Alternativ geben auch die Krankenkassen telefonisch Auskunft darüber (s. auch Kasten).

Voraussetzungen zur Abrechnung von Hilfsmitteln über die GKV

Damit ein Hilfsmittel zu Lasten der GKV abgerechnet werden darf, müssen folgende Kriterien erfüllt sein: Der Leistungserbringer muss für das abzugebende Hilfsmittel präqualifiziert und Vertragspartner des Kostenträgers nach § 127 SGB V sein – will heißen Mitglied des jeweiligen Landesapothekerverbandes. Genehmigungen müssen dem Rezept für die Abrechnung angeheftet sein.

Gemäß § 127 SGB V gibt es drei Formen von Hilfsmittelverträgen:

- Vertrag nach SGB V, § 127 Abs. 1 – Ausschreibung. Dabei handelt es sich um Selektivverträge, die die Krankenkassen exklusiv mit Anbietern verhandeln.

- Vertrag nach SGB V, § 127 Abs. 2 – Beitrittsvertrag. Die Krankenkasse schließt mit einem Leistungserbringer einen Vertrag über eine Beitrittserklärung ab. Damit die Apotheke diese Beitrittserklärung unterschreiben kann, muss sie Mitglied des jeweiligen Landesapothekerverbandes sein.

- Vertrag nach SGB V, § 127 Abs. 3 – Kostenvoranschlag. Hier reicht die Apotheke einen Kostenvoranschlag für ein Hilfsmittel ein, wenn dazu kein Vertrag vorhanden ist. Ohne Vertrag ist eine freie Preisgestaltung möglich, und die Krankenkasse gibt lediglich den Preis, den sie erstattet, vor.

Ob die flächendeckende Einführung des E-Rezepts für Hilfsmittel unter dem Strich weniger Retaxationen zur Folge haben wird, bleibt erst einmal abzuwarten. Geplant ist eine Schnittstelle der Warenwirtschaft zum OVP, die laut Gematik in Apotheken erst zum 01.07.2027 eingeführt werden soll. Für Versicherte der AOK Bayern, der Techniker Krankenkasse sowie der DAK soll schon ab 2024 die Möglichkeit bestehen, für Hörgeräte, Prothesen und Einlagen E-Rezepte zu nutzen.

Wearables als Zukunftsmarkt für Apotheken

Die deutsche Bevölkerung wird immer älter, und Apotheken nehmen zunehmend die Rolle eines „Gesundheitsmanagers“ ein. Auch im Bereich der Hilfsmittel schreitet die Entwicklung stetig voran. Wearables – sei es in Form von Smart-Watches oder Ringen (z. B. Oura-Ring) – werden inzwischen von Jung und Alt zur Gesundheitsoptimierung genutzt. Mittlerweile gibt es sogar einen Ring, der kontinuierlich den Blutdruck misst.

Smartwatches können heute schon den Blutdruck messen, ein (einfaches) EKG erstellen und sogar den Blutzucker messen. Wearables sind insofern auch für Apotheken ein Markt mit hohem Zukunftspotenzial. Das ist zumindest ein kleiner Lichtblick im ansonsten – unter kaufmännischen Gesichtspunkten – recht düsteren Hilfsmittelmarkt.

Nadine Freialdenhoven, Inhaberin des Freialdenhoven- Apotheken-Verbunds, 50171 Kerpen, E-Mail: nf@freialdenhoven-apotheken.de

Aktueller Wirtschaftsdienst für Apotheker 2024; 49(01):8-8