Prof. Dr. Reinhard Herzog

(Foto: AdobeStock_benjaminnolte)

Betrug die deutsche Wirtschaftsleistung vor zehn Jahren in 2014 noch 2.930 Mrd. €, so ist sie in 2024 auf 4.305 Mrd. € gewachsen, ein Plus von 46,9 %. Das entspricht einem Nominalzuwachs von 3,9 % pro Jahr. Die Ausgaben der gesetzlichen Krankenkassen sind im gleichen Zeitraum von 204 Mrd. € auf 327 Mrd. € gestiegen, ein Plus von knapp 61 % und damit einiges über der Entwicklung der Wirtschaftsleistung. Dieses Missverhältnis ist jedoch erst in den letzten Jahren entstanden; über lange Jahre, ja Jahrzehnte liefen Wirtschaftsleistung und Ausgaben der Sozialversicherungen, hier insbesondere der GKV, etwa im Gleichschritt, von wenigen Ausnahmejahren einmal abgesehen.

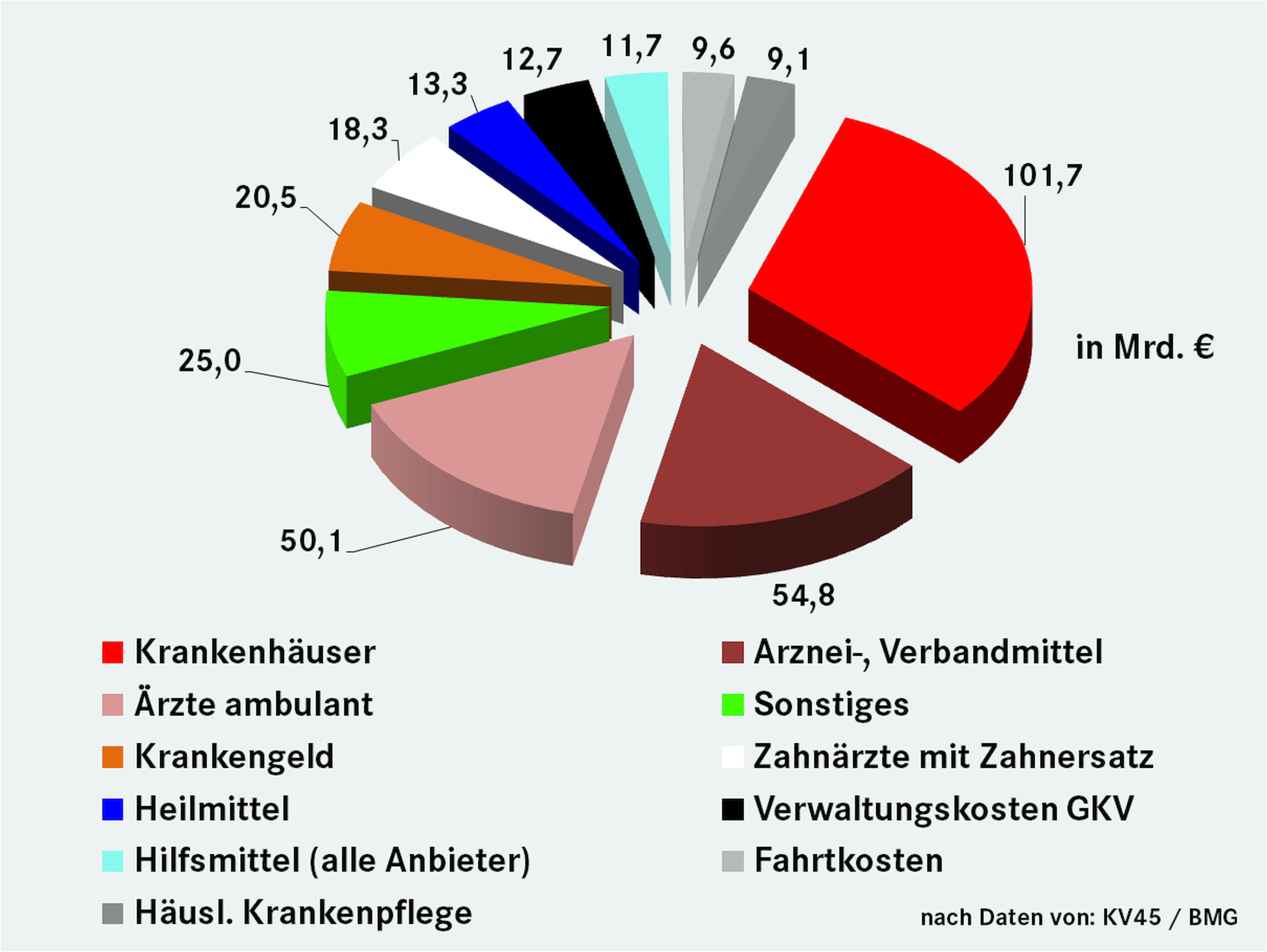

Abbildung 1 zeigt den Ausgaben-Aufriss der GKV in 2024. Angegeben sind die Kosten bereits nach Abzug etwaiger Eigenbeteiligungen oder Rabatte. Letztere zählten speziell im Arzneimittelbereich mit 1,36 Mrd. € brutto bei den Apotheken („Kassenrabatte“), 2,27 Mrd. € als gesetzliche Nachlässe seitens der Hersteller und stolzen 6,19 Mrd. € in Form individueller Rabattverträge ein, in Summe also 9,82 Mrd. €. Unter dem Strich blieben knapp 327 Mrd. € an GKV-Ausgaben, ein Plus von beachtlichen 6,7 % gegenüber Vorjahr. Die Wirtschaftsleistung legte dagegen nur um 2,9 % nominal zu.

Abb. 1: Ausgaben der gesetzlichen Krankenversicherungen (GKV) in 2024

Im Zehn-Jahres-Vergleich heben sich besonders die Heilmittel mit einem Anstieg von gut 135 % hervor, auch das Krankengeld sticht mit plus 92 % heraus. Obwohl die Krankenhäuser mit rund 102 Mrd. € alle anderen Segmente weit überragen, ist der Anstieg mit rund 50 % sogar deutlich unter dem durchschnittlichen Plus von 61 %.

Zudem werden Kranke für mehr als das Doppelte durch die Gegend gefahren oder geflogen: + 113 % seit 2014 auf nun 9,6 Mrd. €. Ähnlich viel lässt man sich die häusliche Krankenpflege kosten (9,1 Mrd. €, + 89 %). Die Arznei- und Verbandmittel legten leicht überdurchschnittlich zu (+ 65 %), insbesondere infolge der Hochkostenpräparate. Und die vielgescholtene Verwaltung? Plus 27 % auf 12,7 Mrd. € Netto-Verwaltungskosten, somit tatsächlich weit unterdurchschnittlich gewachsen, bzw. jetzt mit einem Anteil von 3,9 % an den Gesamtausgaben – gegenüber 4,9 % zehn Jahre zuvor.

Was wäre, wenn …?

Spielen wir einmal „Reform-Gott“, und durchdenken einige Sparvorschläge, siehe dazu Tabelle 1.

Der Dauerbrenner in den Diskussionen: Verwaltungskosten halbieren! 12,7 Mrd. € machen die Netto-Verwaltungsausgaben aus, die Hälfte davon wären rund 6,4 Mrd. € oder 38 € je zahlendes GKV-Mitglied pro Jahr. Abgesehen davon, wie sich eine solche radikale Verschlankung überhaupt umsetzen ließe: Ein schönes Sümmchen, fürwahr, doch die grundlegenden Finanzprobleme löst das nicht. Das gilt erst recht für Forderungen, die Vorstandsgehälter (heute im Bereich von 200.000 € bis 400.000 €) kräftig zu kappen. Selbst wenn man hier die Axt ansetzte (mit minus 200.000 € je Vorstandsposten, ob durch Wegfall oder allerlei Kürzungen), blieben wohl gerade mal um die 50 Mio. €, weniger als ein Euro pro Jahr und Mitglied. Das ist Symbolpolitik, nicht mehr.

In die Rubrik Symbolpolitik fallen ebenfalls Vorschläge wie „Risikosportarten selbst versichern“. Abgesehen von Abgrenzungsfragen, einem Aufbau neuer Apparate oder der Fütterung von Partikularinteressen (private Zusatzversicherungen!) – es würde nicht viel im Sieb hängenbleiben.

Schon einträglicher, aber auch politisch konfliktbehafteter wären weitaus teurere Leistungsausgliederungen, so Zähne (wie es z. B. in der Schweiz oder den Niederlanden üblich ist) oder das Krankengeld. Hier winken je Beitragszahler Entlastungen von jeweils etlichen hundert Euro jährlich – die aber möglicherweise ebenfalls nur wieder in andere (Zusatz-)Versicherungen umgeleitet würden.

Adäquate Beiträge für Bürgergeld-Empfänger (hier werden nur gut 100 € monatlich entrichtet, etwa das Dreifache wäre nötig) sind sachlogisch geboten, da das Bürgergeld eine steuerfinanzierte Leistung ist. Zuerst in den Koalitionsverhandlungen angedacht, ist davon jüngst nicht mehr viel zu lesen.

Rettungsanker Zuzahlungen?

Wären höhere Selbstbeteiligungen nicht ein probater und „gerechter“ Ansatz? Nun, Leistungsausgliederungen wären ja quasi eine Art Selbstbeteiligung der anderen Art. Ansonsten erschöpft sich dieses Instrument schnell. Ja, man könnte die Zuzahlungen in den Apotheken verdoppeln (das brächte nicht mal 2,5 Mrd. €), oder wieder eine Quartalsgebühr („Praxisgebühr“) beim Arzt einführen, was auch wohl nur einige wenige Milliarden Euro einspielen könnte. Prozentuale Selbstbehalte wären ebenfalls eine denkbare Option.

Doch wie sollen diese bei teuren (Dauer-)Therapien funktionieren? Unser größtes Kostenproblem ist die Hochkostenmedizin – und bei dieser versagt erkennbar der prozentuale Ansatz. Wie soll “Otto Normalverbraucher“ oder „Rentnerin Lisa“ z. B. 10 % von einem hoch fünf- oder gar sechsstelligen Betrag schultern? Natürlich könnte man Eigenbeteiligungen regelrecht prohibitiv ausgestalten (so etwas lässt sich in USA besichtigen). Die gesellschaftlichen und auch im Hinblick auf die Volksgesundheit zu erwartenden Verwerfungen wären jedoch massiv.

Killerargument Arbeitsplätze

Das deutsche Gesundheitswesen beschäftigt über 6 Millionen Menschen, in Vollzeitäquivalenten etwa 4,5 Millionen. Jeweils 1.000 € Lohnkosten pro Jahr und Vollzeitstelle (was abzüglich Lohnnebenkosten nicht einmal 70 € Brutto-Monatslohn entspricht) schlagen so bereits mit 4,5 Mrd. € zu Buche. Tatsächlich sind die Löhne und Einkommen der wichtigste Faktor überhaupt. Die explodierenden Kosten sind maßgeblich von deutlich höheren Gehältern (neben Ausweitungen bei Leistungen und Berechtigten) getrieben. Wer das Gesundheitswesen finanziell zurechtstutzen will, muss an die Einkommen und Stellen heran. Das dürfte schwierig bis unmöglich sein angesichts der puren Zahl an potenziell Betroffenen, die ein erhebliches Druck- und Drohpotenzial gegenüber der Politik haben. Am Ende siegen (noch) die Partikular- und Lobbyinteressen, die wir als Apotheker ja ehrlicherweise auch für uns einfordern.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2025; 50(09):4-4