Oliver Vorberg

„Die betriebswirtschaftliche Lage der bundesdeutschen Apotheke hat sich von 2023 auf 2024 signifikant verbessert. Die deutliche Anhebung der Vergütung für die Abgabe verschreibungspflichtiger Arzneimittel auf 12,50 € je Packung hat zum ersten Mal seit mehr als 15 Jahren (Sondereffekte der Pandemie außer Acht gelassen) dazu geführt, dass gestiegene Kosten nicht nur kompensiert wurden, sondern auch ein deutlich besseres Betriebsergebnis erzielt werden konnte. Das beflügelte die Stimmung in der Branche, was sich u. a. auch an der hohen Anzahl an Neugründungen, insbesondere im ländlichen Raum ablesen lässt. Schätzungen zufolge wird die Zahl der Apotheken im kommenden Jahr die Grenze von 20.000 Betrieben übersteigen.“

Abb. 1: Die deutlichen Gewinnzuwächse im letzten Jahr sind vor allem eine Folge des Kannibalisierungs-Effekts, weil immer mehr Apotheken aufgeben (Quelle: AdobeStock_Christian)

Es wäre schön, wenn das die einleitenden Worte zum externen Betriebsvergleich 2023/2024 wären. So zumindest der Wunsch des Autors. Doch wie sieht die Realität aus? Einmal mehr wird im Folgenden von Konsolidierung, Hochpreisern und gestiegenen Kosten die Rede sein. Das absolute Ergebnis ist trotzdem kein Grund, den Kopf in den Sand zu stecken und womöglich ist auch (endlich) ein Licht am Ende des Tunnels in Sicht. Doch dazu später mehr.

Die Konsolidierung des Marktes – also die Schließung vieler Betriebe – wirkt sich rechnerisch doppelt auf den Durchschnittsumsatz aus. Einerseits wird der Umsatz unter den verbleibenden Betrieben aufgeteilt, es erhöht sich also der Zähler. Andererseits reduziert sich die Zahl der Apothekenbetriebe, wodurch der Nenner kleiner wird.

I. Entwicklung der Apotheken in den Altbundesländern

Zum Jahresende 2024 betrug die Zahl der bundesdeutschen Apotheken 17.041 Betriebe und somit 530 weniger als Ende 2023 (Quelle: ABDA). Wie in den Vorjahren führte dies sowohl in den alten als auch in den neuen Bundesländern zu einer Umverteilung des Umsatzes. Trotz Skontoentfall ab Mitte 2024 und gestiegener Kosten resultierte daraus eine deutliche Verbesserung des Betriebsergebnisses. Erfreulich zu bewerten ist, dass die Abwanderung von Rezepten ins Internet bisher geringer ausfiel, als erwartet.

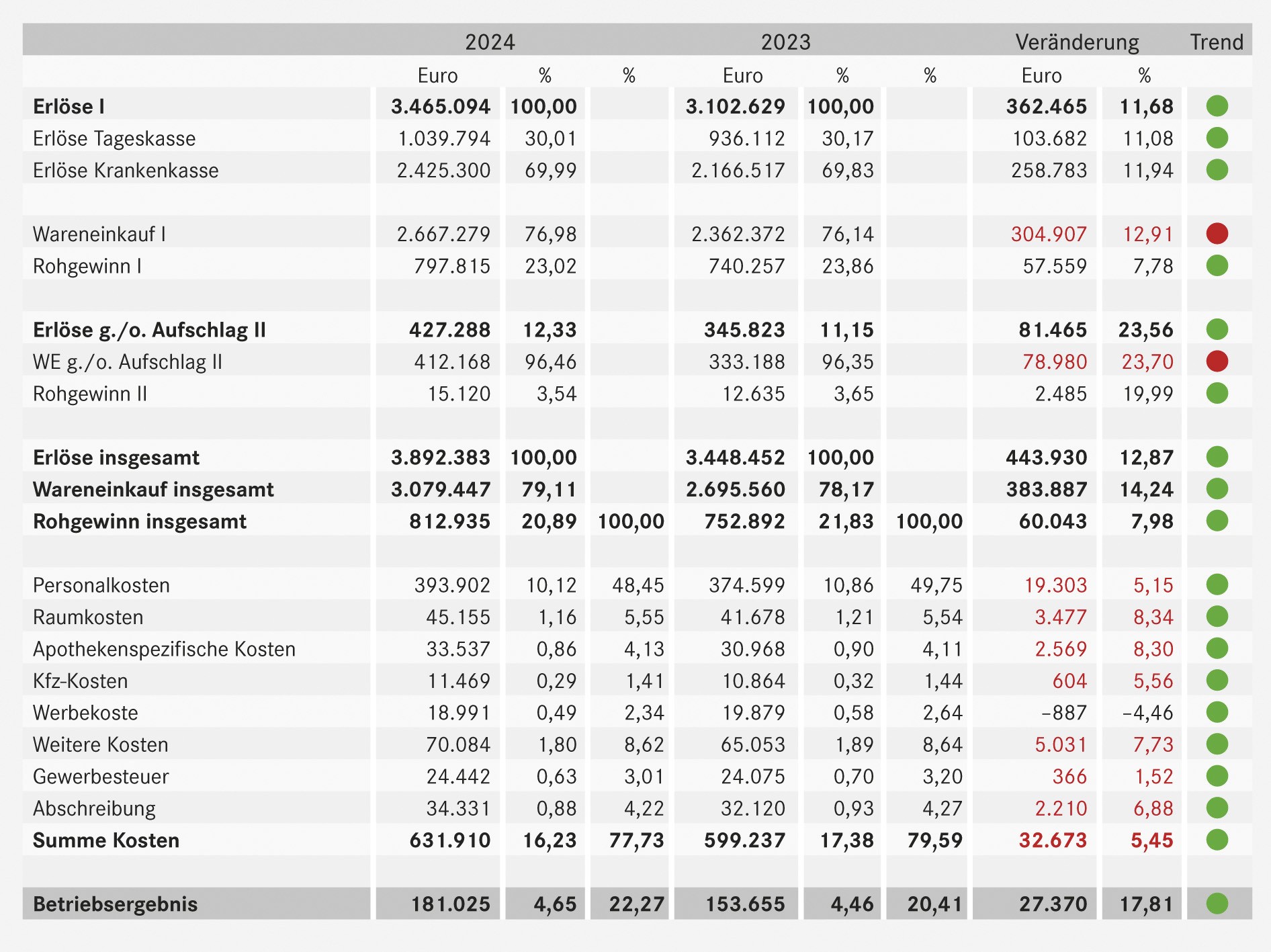

Tab. 1: Apotheken-Betriebsvergleichszahlen 2024 für Westdeutschland

Deutlich zweistellige Umsatzzuwächse im Westen

Der durchschnittliche Gesamtumsatz einer westdeutschen Apotheke stieg im vergangenen Jahr um 12,87 % (entsprechend 443.930 €) auf 3.829.383 € an. Davon gingen 81.465 € auf das Konto hochpreisiger Verordnungen, die um 23,56 % über dem Vorjahreswert lagen.

Ebenfalls zweistellige Zuwächse gab es beim ertragreicheren GKV-Umsatz: Dieser lag 2024 mit durchschnittlich 2.425.300 € um 11,94 % (bzw. 258.783 €) über dem Wert von 2023. Die Tageskasse wuchs um 11,08 % (103.682 €) auf 1.039.794 €. Auf Privatrezepte entfielen im Durchschnitt 175.866 € – ein Plus von 11,68 % bzw. 18.392 €.

Rohertrag legt kräftig zu – aber nur dank „Friedhofs-Dividende“

Im Februar 2024 fällte der Bundesgerichtshof das sog. Skonto-Urteil. Darin untersagte er sowohl den Grossisten als auch Direktlieferanten die Gewährung von Skonti auf Rx-Arzneimittel zu Lasten der GKV über den Großhandelsaufschlag von 3,15 % hinaus. Für die Durchschnittsapotheke bedeutete das eine erhebliche Verschlechterung der Einkaufskonditionen und somit eine signifikant höhere Wareneinsatzquote: Mit 79,11 % vom Umsatz lag diese im Wirtschaftsjahr 2024 um 0,94 Prozentpunkte über dem Wert des Vorjahreszeitraums (78,17 %).

Eine durchschnittliche Apotheke im Westen konnte ihren Rohertrag 2024 gegenüber dem Vorjahr um 7,98 % bzw. 60.043 € auf 812.935 € steigern. Betriebe, die nicht von Schließungen in ihrem lokalen Umfeld profitiert haben, dürfte dieser Durchschnittswert allerdings wenig interessieren: Sie mussten einen deutlichen Rückgang beim Rohertrag verkraften.

Bessere Personalkostenquote trotz höherer Personalkosten

Um 5,45 % bzw. 32.673 € stiegen die Betriebsausgaben im letzten Jahr. Die größte Steigerung ist einmal mehr den Personalkosten zuzuschreiben, die gegenüber 2023 um 5,15 % (entsprechend 19.303 €) zugelegt haben.

Primär dafür verantwortlich waren die zunehmende Bürokratie und der Mehraufwand im Zuge der E-Rezept-Einführung vor knapp anderthalb Jahren.

Die durchschnittliche Personalkostenquote einer Apotheke in den alten Bundesländern lag 2024 bei 10,12 % vom Umsatz bzw. 48,45 % vom Rohertrag. Obwohl die absoluten Personalkosten gestiegen sind, hat sich die Quote verbessert.

Ebenfalls höher fielen die Raumkosten und dort insbesondere die Mieten sowie Instandhaltungskosten aus. Insgesamt erhöhte sich der Aufwand für die Apothekenräume um 8,34 % (3.477 €). Bei den apothekenspezifischen Kosten waren es die Computerkosten sowie die auf die Abrechnungszentren entfallenden Gebühren, die nach oben gingen.

Letzteres ist ebenfalls der Konsolidierung und der damit einhergehenden höheren Zahl abgerechneter Rezepte geschuldet. Die weiteren Kosten – das „Sammelbecken“ für alle sonstigen Kostenpositionen – lagen 2024 um 5.031 € höher als im Jahr davor. Ähnlich wie bei den apothekenspezifischen Kosten waren auch hier umsatzabhängige Positionen sowie Beratungskosten die wesentlichen Kostentreiber.

Im Gegensatz zum Vorjahr wurde der höhere Rohertrag diesmal nicht durch die Kostensteigerung zunichtegemacht. Konkret konnte die westdeutsche Durchschnittsapotheke ihr Betriebsergebnis 2024 um satte 17,81 % (bzw. 27.370 €) auf 181.025 € steigern. In Relation zum Umsatz betrug es 4,65 %, gegenüber 4,46 % im Vorjahr.

II. Entwicklung der Apotheken in den neuen Bundesländern

Auch wenn das Wachstum der Durchschnittsapotheke in den neuen Bundesländern nicht an das in Westdeutschland heranreichte, kann auch für den Osten trotzdem eine positive Bilanz gezogen werden. Genau wie zuvor in den alten Bundesländern kann auch hier konstatiert werden, dass die gestiegenen (absoluten) Kosten das Plus bei Umsatz und Ertrag nicht aufgezehrt haben.

Das geringere Wachstum (durch Konsolidierung) ist v. a. darauf zurückzuführen, dass die Apothekendichte in der Fläche der Ostbundesländer geringer ist und somit weniger Schließungen zu verzeichnen waren. Die „Friedhofs-Dividende“ fiel dementsprechend bescheidener aus.

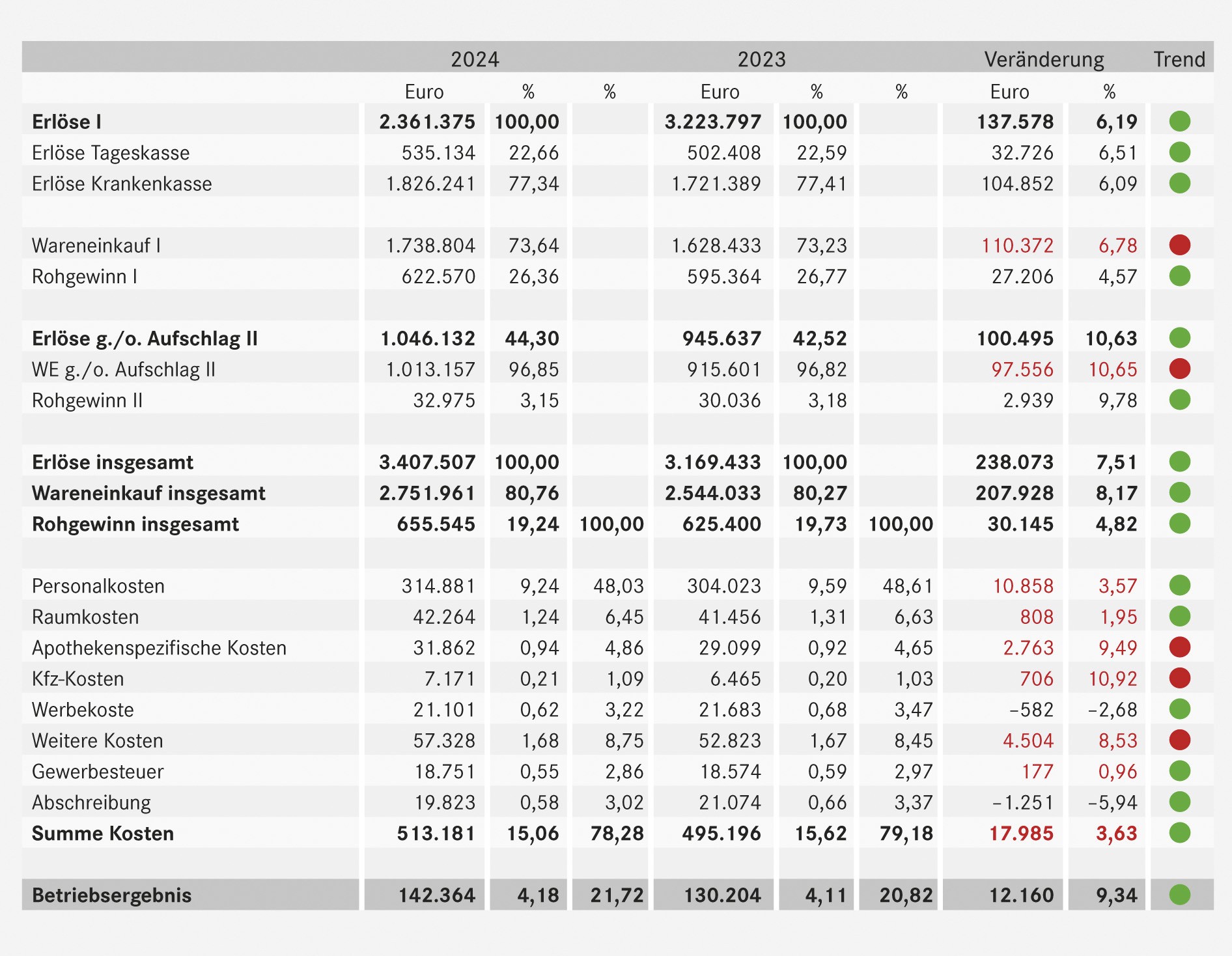

Tab. 2: Apotheken-Betriebsvergleichszahlen 2024 für Ostdeutschland

(Quelle: Dr. Schmidt und Partner, Koblenz)

Umsatz wächst im Osten nicht so stark wie im Westen

Mit 3.407.507 € lag der Gesamtumsatz 2024 um 7,51 % (respektive 238.073 €) über dem Vorjahreswert. Knapp die Hälfte des Zuwachses (100.495 €) ist den Hochpreisern zuzuschreiben, die damit um 10,63 % zulegten. Die Erlöse der Tageskasse konnten um 32.726 € (6,51 %), die mit Privatrezepten um 4.893 € (6,58 %) gesteigert werden.

Wareneinsatzquote steigt weiter an

Der ab Mitte des Jahres 2024 wirksame Skonti-Entfall ließ auch die Wareneinsatzquote in den ostdeutschen Apotheken in die Höhe schnellen: Mit 80,76 % vom Umsatz lag diese um 0,49 Prozentpunkte über dem Wert des vorangegangenen Jahres.

In absoluten Zahlen stieg der Wareneinsatz um 207.928 € auf 2.751.961 €. Neben dem Skontourteil zeichneten dafür erneut die hochpreisigen Arzneimittel sowie die zunehmende Menge kontingentierter Arzneien verantwortlich.

Etwas niedrigere Kostensteigerungen im Osten

Die Entwicklungstendenz der weiteren Betriebsausgaben unterscheidet sich kaum zwischen West- und Ostdeutschland. Allerdings fielen die Kostensteigerungen in den neuen Bundesländern etwas geringer aus.

An erster Stelle der Kostentreiber standen auch hier die Personalkosten: Diese stiegen im Durchschnitt um 3,57 % (10.858 €) auf 314.881 € an. Gemessen am Umsatz entspricht dies einer Personalkostenquote von 9,24 %, während im Vorjahr noch 9,59 % ermittelt wurden. Damit verbesserte sich diese dank des Umsatzwachstums auch im Osten. Gleiches gilt, wenn man die Personalkosten ins Verhältnis zum Rohertrag setzt: 48,03 % im Wirtschaftsjahr 2024 stehen 48,61 % im vorangegangen Jahr gegenüber.

Bei den apothekenspezifischen Kosten waren es die Computerkosten (z. B. für neue Office-Pakete), die den Wert in die Höhe trieben. Diese machten 2.199 € (+ 11,39 %) des Anstiegs von 2.763 € aus.

Neben der Umstellung auf aktuelle Software-Versionen liegt ein weiterer Grund in der Aufstockung von Computer-Arbeitsplätzen, um effizienter arbeiten zu können.

Die Apotheken in den neuen Bundesländern konnten ihr Betriebsergebnis 2024 um 9,34 % (bzw. 12.160 € auf 142.364 € steigern. Die Umsatzrendite lag bei 4,18 % und somit etwas über dem Wert von 2023 (4,11 %). Damit schafften es vom Umsatzwachstum am Ende noch etwa 5,1 % auf die Ergebnisseite.

Fazit: Die Umsätze wachsen schneller als die Kosten

Obwohl das Mehrergebnis wie im Vorjahr primär auf die Schließung zahlreicher Betriebe zurückzuführen ist, geht auch der Kostentrend langsam in die richtige Richtung.

Sowohl in Relation zum Umsatz als auch zum Rohertrag sind die Kosten 2024 gesunken, was zumindest ein kleines Polster für die 2026 bevorstehende nächste Stufe der Tariflohnerhöhung schafft.

Was die Durchschnittswerte nicht zeigen, sind die Nöte einzelner Apotheken, insbesondere in ländlichen bzw. abgelegenen Regionen. Zwar sind die Raumkosten dort oft verhältnismäßig niedrig. Die Personalkosten rangieren allerdings bisweilen am oberen Ende, um überhaupt Personal aus attraktiven Innenstadtlagen in diese Gegenden zu locken.

Wer auf eine Entspannung bei den Lieferengpässen gehofft hatte, wurde 2024 erneut enttäuscht. Durch die eingeschränkte Lieferfähigkeit drohte den Apotheken nicht nur der Verlust von Kunden. Vielmehr wurden kontingentierte Artikel vom Großhandel in der Regel gar nicht oder nur geringfügig rabattiert, wodurch sich die Wareneinsatzquote verschlechtert hat.

Fluch und Segen gleichzeitig war und ist für viele Apotheken die Digitalisierung: Einerseits erleichtert sie Prozesse, andererseits verursachen die Software-Lösungen erhebliche Kosten. Zuletzt war es die Einführung der E-Rechnung und deren verpflichtende Aufbewahrung in einem digitalen Dokumentenmanagemenwtsystem (DMS), die die Betriebe quasi zur Aufrüstung gezwungen hat, um gegenüber der Finanzverwaltung nicht ins Hintertreffen zu gelangen.

Die Aussichten für die nahe Zukunft sind Inhalt von Teil 2 des externen Betriebsvergleichs 2024, der Sie in der nächsten AWA-Ausgabe 12/2025 erwartet.

Datengrundlage und Hintergrund

Grundlage des externen Betriebsvergleichs ist der Datenpool der Fachberatungskanzlei Dr. Schmidt und Partner (Koblenz und Dresden). Berücksichtigung finden alle Apotheken, die im Betrachtungszeitraum über volle 12 Monate Daten lieferten. Dabei bleiben Apotheken mit marktunüblicher Struktur (z. B. einem hohen Anteil an Zytostatika) außen vor, um Verzerrungen zu vermeiden.

Im Betriebsvergleich wird in Anbetracht der nach wie vor bestehenden Unterschiede bei der Umsatz- und Kostenstruktur in Ost und West unterschieden. Der Umsatz mit Hochpreisern ist im Zahlenwerk separat als Erlöse g./o. Aufschlag II ausgewiesen. Bei denjenigen Apotheken, die den Hochpreisumsatz nicht mitteilen, fließt dieser in den GKV-Umsatz mit ein.

Hier geht's weiter zum 2. Teil der Serie in AWA 12/2025. Bleiben Sie dran und lesen Sie weiter!

Deutliche Gewinnwächse durch Kannibalisiserungseffekte

(AdobeStock_Christian)

Oliver Vorberg, Dipl. Betriebswirt (FH), Unternehmensberater bei Dr. Schmidt und Partner, Geschäftsführer der SuPport GmbH, 56068 Koblenz, E-Mail: oliver.vorberg@support-gmbh.com

Aktueller Wirtschaftsdienst für Apotheker 2025; 50(11):4-4