Prof. Dr. Reinhard Herzog

Bereits in der letzten Ausgabe (AWA 12/2025, Seite 6 f.) hatte die RST Steuerberatungsgesellschaft Essen eine sehr schöne Analyse der Umsatzverteilung des vergangenen Jahres vorgenommen. Eine Erkenntnis: Unter 2,5 Mio. €, erst recht unter 2,0 Mio. €, wird es eng.

Verteilungsarithmetik

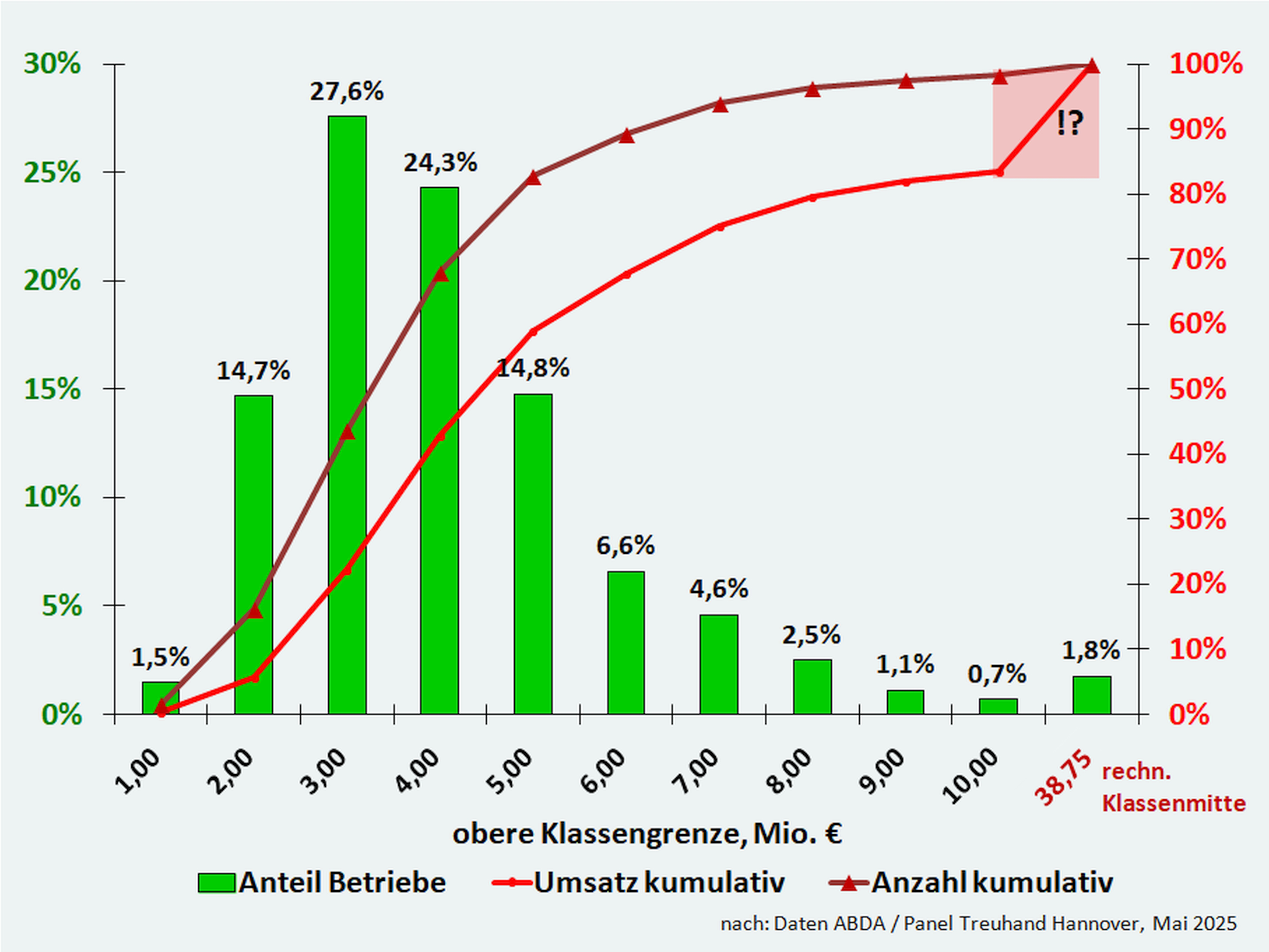

Zuerst einmal nehmen wir nun an der offiziellen Umsatzverteilung der ABDA „optische Modifikationen“ vor (Abbildung 1). Diese Verteilung wird stets zu den Wirtschaftstagen im Frühjahr publiziert und basiert auf einem Panel von aktuell etwa 2.400 Apotheken aus der Mandantschaft der Treuhand Hannover Steuerberatungsgesellschaft.

Abb. 1: Umsatzverteilung (netto) der Apotheken in 2024

Was haben wir verändert? Es wurden schlicht die Umsatzklassen vereinheitlicht, auf konstant eine Million Euro Klassenbreite (mit Ausnahme der höchsten Klasse, die alles über 10 Mio. € Umsatz subsumiert). Damit resultiert eine weitgehend geglättete, rechtsschiefe Verteilung, mit einer Ausnahme in der höchsten Umsatzklasse. In diesem „Oberhaus“ finden sich rund 300 Apotheken, die typischerweise in kein übliches Schema „klassischer Offizin-Apotheken“ passen: Viele dürften Speziallabore betreiben, es werden große Versorgungsapotheken mit ausgedehnter Krankenhaus-, Heim- und Institutionsbelieferung darunter sein, und das eine oder andere Versandgeschäft abseits der Holländer.

Ohne Zweifel verschiebt diese schwer fassbare Klasse die allgemeine Statistik, was auch der Knick in der kumulativen, roten Umsatzkurve zeigt. Das führt u. a. dazu, dass der statistische Umsatz-Mittelwert 2024 bei gut 4,1 Mio. € lag, der Mittelwert der klassischen Apotheken laut ABDA dagegen nur bei 3,7 Mio. €.

Addiert man die Apothekenumsätze in den Klassen bis 10 Mio. € Umsatz auf, ergeben sich rund 59 Mrd. € – von berichteten 70,4 Mrd. € Branchenumsatz insgesamt (jeweils ohne Versandhandel).

Die rund 300 größten Betriebe (Anteil 1,8 % nach Anzahl) machen demzufolge nochmal gut 11 Mrd. € oder etwa ein Sechstel des Gesamtmarktes, rein rechnerisch entsprechend stolzen 39 Mio. € pro Apothekenbetriebsstätte.

Dahinter stehen Fragezeichen im Detail. Wenige Größtapotheken dürften für eine statistische Verzerrung sorgen. Zudem könnte es Limitationen bei der Auswertebasis geben – ist das Treuhand-Panel im Bereich dieser Apotheken repräsentativ? Andererseits machen allein die Parenteralia inzwischen gut 6 Mrd. € aus, die eine oder andere Milliarde steckt in der Krankenhaus- und Institutionsbelieferung, das Impfstoffgeschäft ist in Teilen hochkonzentriert, und manche Top-Apotheken betreiben noch ein Großhandelsgeschäft. Insoweit kann das schon alles in etwa hinkommen.

Als statistische Konsequenz bleibt, dass man sinnvollerweise die größten Apotheken außen vor lässt und mit den Klassen bis 10 Mio. € rechnet. Das tun wir im Folgenden.

Statistische Kenngrößen

Derart bereinigt, beträgt der durchschnittliche Umsatz gut 3,5 Mio. € netto, der Umsatz-Medianwert, welcher die obere von der unteren Hälfte der Betriebe trennt, nur knapp 3,1 Mio. €. Das untere Drittel beginnt bei etwa 2,4 Mio. € abwärts, das obere bei gut 3,7 Mio. € aufwärts. Der „typische“ Branchenumsatz von 59 Mrd. € teilt sich bei knapp 4 Mio. €; die 30 % Apotheken über dieser Marke erwirtschaften die obere Hälfte des Umsatzes, die anderen 70 % teilen sich die untere Hälfte.

Was die Daten nicht hergeben, ist die Verteilung nach Inhabern und Filialverbünden, erweitert Familienverbünde, in welchen Ehepartner, Geschwister und Kinder ganze Familiendynastien, regelhaft „local heroes“, betreiben. Das kann man allenfalls schätzen.

So betrieben Ende 2024 knapp 9.400 Inhaber ihre Apotheke noch als Einzelapotheke, 3.134 waren filialisiert (2.100 mit einer, 691 mit zwei und 343 mit drei Filialen, machte 4.511 Filialbetriebe). Ohne Spezialumsätze (s. o.) entfallen damit auf einen Filialbetreiber etwa 8,5 Mio. € Umsatz, wenn man gleiche Umsätze von Filialen und Hauptbetrieben unterstellt; praktisch liegen die Filialen etwas darunter, sodass wir eher 7 bis 8 Mio. € annehmen können. Unterdurchschnittlich schneidet hier typischerweise die Gesamt-Umsatzrendite ab: Gut geführte, größere Hauptapotheken liegen über dem Schnitt, die Filialen drücken die Gesamtrendite jedoch gern in die Gegend von 3 % bis 4 %, mit einer hohen Streubreite. Es gibt jedoch auch durchaus vereinzelt Filialverbünde, die insgesamt 6 % bis 8 % Rendite erwirtschaften, andere balancieren ohne Krisenresilienz am Abgrund.

Umsatz ist nicht Ertrag

Das leitet zu den Roherträgen und Margen über. Preisfrage: Lieber eine Apotheke mit 4 Mio. € Umsatz, 19 % Nettospanne und 60.000 Kunden pro Jahr im städtischen (Facharzt-)Umfeld, oder doch nur 2,5 Mio. €, allerdings 25 % Spanne und das mit knapp 40.000 Kunden auf dem Land?

Nun, die Rohertragsdifferenz von 135.000 € (760.000 € versus 625.000 €) ist durch eine zusätzliche PTA, eine Halbtags-Approbierte, höhere Raumkosten in der Stadt und die dort allgemein höheren Kosten in Nullkommanichts aufgebraucht, und man „dreht ein größeres Rad“.

Es zählt jedoch, „was am Ende herausschaut“ – und das ist eine Frage der Erträge abzüglich der Kosten. Und so kann eine „kleine“ Apotheke in einem wenig kompetitiven Umfeld gut auskömmlich sein, während hinter etlichen größeren Betrieben Fragezeichen stehen. Dabei sei der Rx-Packungswert erwähnt, welcher maßgeblich über die Spanne („Marge“) entscheidet – und der hängt ganz wesentlich an der Art der Verordner. Während Hausarztrezepte für rund 25 % Spanne stehen (bei gleichzeitig einer hohen Zahl an Verordnungen und somit Kundenfrequenz), bringt ein Neurologe auch nicht mehr Ertrag ein – trotz beinahe dreifach höherer Umsätze.

Und so erweist sich auch die Frage nach der Strukturförderung bzw. Förderungswürdigkeit einzelner Apotheken als keineswegs trivial (siehe die letzte Seite 19). „Klein“ im Hinblick auf Umsatz, Betriebsgröße und Beschäftigtenzahlen sind als Kriterien zu wenig. Denn es kommt immer auf den Einzelfall an – und „Lage, Lage, Lage“, wobei das bei Apotheken eben nicht allein nur hohe Frequenz oder vermeintlich „rentable“ Hochverordner bedeutet.

Unterschätzte kleinere Diamanten

Bei Diamanten kann ein kleinerer, lupenreiner Stein weitaus mehr wert sein als ein großer voller Einschlüsse und Fehler. Ähnlich ist es bei Apotheken.

- Ohne Zweifel braucht es eine gewisse Mindest-Schwungmasse, die wir bereits andernorts auf 550.000 € bis 600.000 € Rohertrag jährlich beziffert hatten.

- Sodann zählen Ertrag und Aufwand je Kunde, und in welchem zeitlichen Rahmen dies erfolgen kann: 45 Öffnungsstunden in der Woche, oder über 70?

- Am Ende müssen die Aussichten am Ort stimmen: Wie sieht der Markt in einigen Jahren aus? Stichworte Demografie, Ärzte, Kundenfrequenzen, und nicht zuletzt die Entwicklung der Konkurrenzsituation (wer geht perspektivisch, wer bleibt?).

Und so lässt sich durchaus manch kleinerer, dennoch hochwertiger Diamant finden, der aber heute regelhaft unter Wert gehandelt wird, denn das muss man erkennen.

Prof. Dr. Reinhard Herzog, Apotheker, 72076 Tübingen, E-Mail: Heilpharm.andmore@t-online.de

Aktueller Wirtschaftsdienst für Apotheker 2025; 50(13):4-4