Dr. Uwe Weidenauer

Wettlauf: Umsatz gegen Kosten

Die immer stärker aus dem Ruder laufenden Preise für patentgeschützte Arzneimittel treiben auch die Ausgaben der Krankenkassen in die Höhe. Zugleich führt das ungebremste Apothekensterben zu einer Konsolidierung der Umsätze in den verbleibenden Betrieben. Getrieben von diesen beiden Faktoren hat sich der Umsatz der durchschnittlichen Apotheke seit 2010 verdoppelt – von 1,86 Mio. € im Jahr 2010 auf zuletzt (2024) 3,69 Mio. € (Quelle: ABDA).

Hauptumsatztreiber sind hochpreisige Arzneimittel mit einem AEP (Apothekeneinkaufspreis) über 1.238,50 €. Nicht selten liegen die entsprechenden Verordnungen im fünfstelligen Bereich. Bisweilen macht diese Umsatzklasse bereits mehr als die Hälfte des Apothekenumsatzes – aber bei weitem nicht die Hälfte des Rohertrages – aus! Hochpreiser erfordern eine besondere Aufmerksamkeit und vor allem ein eigenes Kapitalmanagement durch den Apothekenleiter.

Mitunter steigt bei einem starken Hochpreiser-Anteil der monatliche Liquiditätsbedarf auf Summen oberhalb des jährlich erwarteten Vorsteuergewinns an, der 2024 für eine Apotheke durchschnittlicher Größe bei 162.000 € lag.

Kleines Einmaleins der Kapitaleinsatzkosten

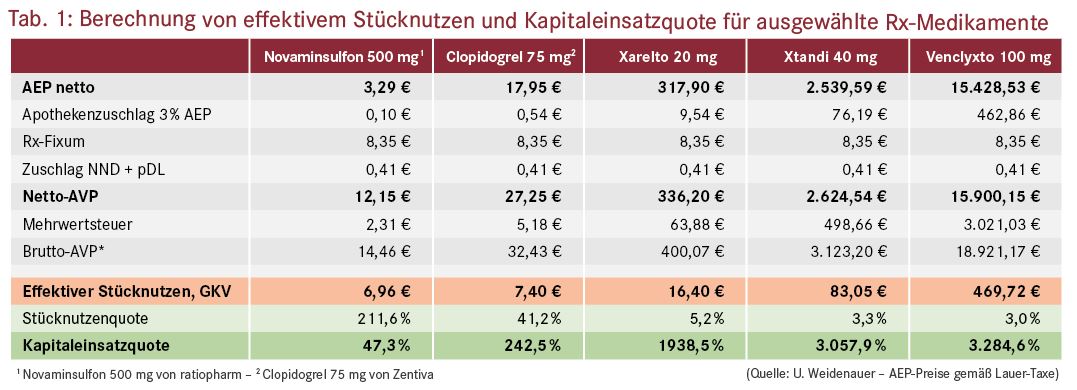

Unter dem effektiven Stücknutzen versteht man den Rohertrag eines Einzelprodukts. Bei Rx-Arzneimitteln wird dazu zunächst vom Netto-VK der Netto-EK abgezogen, sodann die Zuschläge für den Nacht- und Notdienst (21 Cent) sowie die pDL (20 Cent) und schließlich noch der Netto-Kassenrabatt i. H. v. 1,49 €. Die Stücknutzenquote setzt den Stücknutzen ins Verhältnis zum AEP. Und die Kapitaleinsatzquote – also die Größe, um die es uns bei diesem differenzierten Blick auf Hochpreiser primär geht – setzt die Kapitalkosten in Relation zum AEP.

Die Macht des Discounts und die Ohn-Macht der Apotheken

Während große Discount-Händler wie z. B. Lidl in der Lage sind, sich quasi vollständig über ihre Lieferanten zu finanzieren, lagern die Apotheken-Lieferanten die Finanzierungslast tendenziell eher an die Apotheken aus. So verlangt Lidl von seinen Lieferanten nicht selten eine Valuta-Frist von 180 Tagen. Ein Zeitraum, in dem in der Regel der gesamte Wareneinkauf an den Endkunden durchverkauft wurde und somit keinerlei Zwischenfinanzierungskosten entstehen.

Anders bei Apotheken, wo Hochpreis-Arzneimittel von den pharmazeutischen Unternehmern oft explizit nur im Direktbezug geliefert werden, oder Großhändler eigene Tochtergesellschaften gründen und diese Artikel nur gegen separate Rechnung mit sehr kurzer Zahlungsfrist – mitunter sogar gegen Vorauskasse – liefern. Am Ende müssen die Apotheken für die Finanzierungskosten aufkommen, um dem Kontrahierungszwang gerecht zu werden.

In Tabelle 1 werden exemplarisch einige verschreibungspflichtige Fertigarzneimittel aufgelistet und deren effektiver Stücknutzen, die Stücknutzenquote und Kapitaleinsatzquote errechnet (zur Erklärung siehe Textkasten). Bei den preisgünstigen Generika, die mehr als 80 % der Fertigarzneimittel ausmachen, ist der effektive Stücknutzen in der Regel gering und beträgt nur einige Euro pro Packung.

Auch die packungsbezogene Kapitaleinsatzquote ist gering und liegt üblicherweise unter 100 %. Aufgrund der verhältnismäßig niedrigen Einkaufspreise ist das Liquiditätsmanagement in der Regel unkritisch.

Hochpreiser erfordern indes ein Vielfaches an Kapitaleinsatz, um den entsprechenden Stücknutzen zu generieren – zum Teil mehr als das Dreißigfache vom AEP (siehe die letzten beiden Spalten in Tabelle 1). Bei Arzneimitteln mit Einkaufspreisen im hohen vierstelligen und fünfstelligen Bereich kann man abschätzen, dass bei mehreren Verordnungen hohe Beträge über mehrere Tage bis Wochen zwischenfinanziert werden müssen.

Neben den zuletzt gestiegenen Kontokorrentzinsen, die den Stücknutzen und Rohertrag schmälern, muss überhaupt erst ein ausreichender Liquiditätsrahmen geschaffen werden, um den Einkauf und die fristgerechte Bezahlung sicherzustellen. Es ist die Aufgabe des Apothekenleiters, sowohl den Wareneingang als auch den pünktlichen Zahlungseingang zu managen.

Bezug über den Großhandel

Werden Hochpreiser über den klassischen pharmazeutischen Großhandel bezogen, gilt es darauf zu achten, dass die Verordnungen auch tatsächlich zum Monatsende abgerechnet werden, sodass die Apotheke diese mit dem nächsten Abrechnungszyklus erstattet bekommt. Verzögert sich die Abholung, dann verschiebt sich die Erstattung in den Folgemonat und die Apotheke bleibt auf den Kosten für die Zwischenfinanzierung sitzen. Hier empfiehlt es sich, die Abrechnung engmaschig zu überwachen und die zeitnahe Abholung teurer Präparate zu forcieren.

Bei Verordnungen über private Krankenkassen sollte der pünktliche Zahlungseingang penibel überwacht und ggf. zeitnah gemahnt werden. Last but not least sollten bei der Prüfung der monatlichen BWA unbedingt auch die offenen Posten (OPOS) genau betrachtet werden.

Bezug außerhalb des Großhandels

Viele Hochpreis-Arzneimittel sind nur im Direktbezug über die Pharmaindustrie oder andere Lieferanten zu beziehen. Das hat deutliche Auswirkungen auf die Liquidität der Apotheken, weil einige Anbieter von Direktlieferungen Vorauskasse verlangen, oder mit sehr kurzen Zahlungsfristen von wenigen Tagen arbeiten.

Wo dies möglich ist, sollten Apotheken beim Direktbezug von Hochpreisern auf Reimporteure zurückgreifen, da diese nicht selten Valuta von 30 oder auch 60 Tagen anbieten und damit die Liquidität spürbar entlasten.

Fremdkapitalquellen frühzeitig anzapfen

Neben dem strikten Management von Warenabgabe, Geld-Eingang und -Ausgang sollten Sie als Inhaber dafür sorgen, dass für Ihren Betrieb jederzeit der Zugang zu (zukünftig) notwendigen Liquiditätsreserven sichergestellt ist. Da, wie bereits erwähnt, der durchschnittliche Kapitalbedarf mitunter das Jahresergebnis übersteigt, empfiehlt es sich, frühzeitig das Gespräch mit den finanzierenden Banken zu suchen und sich vorab erweiterte Kontokorrentlinien sowie zusätzliche kurz- bis mittelfristige Liquiditätskredite zu sichern. Auch wenn diese Liquidität vielleicht aktuell nicht gebraucht wird, ist es unbedingt ratsam, sich diesen Zugriff in guten Zeiten sicherzustellen. Aktuell nicht benötigte Liquidität kann ggf. in kurzfristigen Anlagen (z. B. Tagesgeldkonto) geparkt und im Bedarfsfall schnell abgerufen werden.

Essenziell in diesem Kontext ist eine monatliche Pflege der BWA. Das schafft Transparenz und ist sehr hilfreich, wenn es darum geht, die Banken zur geänderten Markt- bzw. Einkaufssituation und dem gewachsenen Kapitalbedarf des Apothekengeschäfts aufzuklären.

Wichtig für alle Verhandlungen ist ein weitsichtiges Handeln: Es ist immer besser, in guten Zeiten mit den Banken zu verhandeln, als in einer Phase akuten Liquiditätsbedarfs. Wenn die Kontokorrentlinie ausgereizt ist oder vielleicht schon mehrfach überzogen wurde, ist die Bereitschaft zur Kreditvergabe in der Regel gering.

Dr. Uwe Weidenauer, Apothekeninhaber, Geschäftsführer Gesundheit247 GmbH, 69469 Weinheim, E-Mail: awa@gesundheit247.academy

Aktueller Wirtschaftsdienst für Apotheker 2025; 50(19):6-6